Estoy de acuerdo con lo expresado por @agenjordi. Me gustaría añadir un aspecto: la relación rentabilidad / riesgo de los bonos es, desde que estamos con tipos de interés tan bajos, más desfavorable que la de las acciones.

10 Me gusta

Saludos cordiales.

Además, digamos que los bonos tienen dos tipos de riesgo: coyunturales y estructurales.

Los coyunturales se refieren a que el emisor tenga problema para afrontar los pagos comprometidos. Los estructurales, a la relación que tiene su precio en el mercado secundario frente a la variación de tipos: cuando suben los tipos baja el precio de los bonos en circulación porque se emiten otros con tipos más favorables y para igualar la rentabilidad como el bono en circulación no aumenta su cupón baja su precio.

Ahora resulta que confluyen ambas circunstancias: los bancos centrales ya advertían de subidas de tipos entre la crisis de la covid y la guerra de Ucrania.

8 Me gusta

Abundando en lo que comenta @Buso , hay que tener en cuenta que el el riesgo estructural (el de que suban los tipos de interés) es tanto más grande cuanto mayor sea la duración del instrumento financiero de renta fija en cuestión. Simplificando un poco, depende del calendario de los flujos: intereses y devolución del capital. Cuanto más largo sea el plazo, mayor sensibilidad a una variación de tipos de interés.

5 Me gusta

Por cierto, no hace mucho que descubrí gracias a @Manolok, qué es la duración de un bono. Depende del plazo hasta su vencimiento, pero no es lo mismo: Renta fija, esa gran desconocida - nº 2309 por Buso.

5 Me gusta

Disculpen mi intromisión. Por seguir aportando sobre este tema, y por si es de su interés, unos comentarios propios sobre la Duración.

Duración: Medida del riesgo de mercado (cambios en el rendimiento) al que está expuesto un bono. Es decir, la sensibilidad de su precio ante variaciones en los tipos de interés. Hay personas más sensibles a un golpe que otras; lo son porque tienen características distintas. Hay bonos más sensibles a las variaciones de tipos de interés; lo son porque tienen características distintas.

En concreto, la Duración de un bono depende de: su vencimiento, la estructura de pagos (periodicidad de sus cupones), tipo de interés del cupón y la rentabilidad que el mercado le exige al propio bono.

5 Me gusta

Buenas tardes,

Dejo aquí las bases para solicitar una beca gratuita en el mejor curso que hay en España para aprender sobre deuda y crédito.

Espero que pueda ser de su interés.

https://drive.google.com/file/d/1qW70EOn3NO0c8520cMVkQ3PevSoVZ5Ck/view?usp=sharing

11 Me gusta

Tengo la duda más básica y probablemente estúpidade inversión en renta fija: si los bonos se devalúan con las subidas de tipos, ¿qué sentido tienen en cualquier tipo de cartera indexada?

Porque entiendo que, por ejemplo, un ETF puede intentar más o menos replicar el comportamiento de un bono a 20 años que rente un 2%, pero si en última instancia el valor del mismo depende de la variación de los tipos de interés, ¿qué seguridad me va a dar si, por mucho que compre cuando renten 2%, acabe perdiendo valor por la subida de tipos?

2 Me gusta

Saludos.

No sé si entiendo bien si pregunta, pero si los bonos se llevan a vencimiento su precio va aproximándose al 100 % independientemente de como varíen los tipos.

El problema de los fondos de renta fija es que los tipos pueden subir durante muchos años consecutivos y mientras aunque vayan venciendo unos bonos que han podido dar como rendimiento si cupón (si se han llevado a vencimiento) se han ido comprando pues que en este momento se han devaluado aunque en el futuro volverán a un precio del 100 % en su vencimiento y mientras se comprarán otros que… Eso y las comisiones que nos cobra el fondo.

3 Me gusta

A lo que yo añadiría que si hay reembolsos se obliga al fondo a vender bonos a un precio por debajo de como se compraron consolidando las pérdidas para todos los partícipes.

Esto es de cajón cuando se acumulan bonos con cupones bajos y se ha podido observar con total nitidez en el detalle de los fondos de RF mas seguidos ( Vanguard, Blackrock,etc) con precios medios en cartera muy por encima de par.

Si se alargó duración para huir de la parte de tipos negativos de la curva ( como se hizo en muchos fondos con duraciones medias de 7 años, y rentabilidades máximas esperadas del 0,5%) entonces tenemos el caso perfecto para perder dinero.

Espero que ayude esta reflexión.

Un cordial saludo

Pd: Esta reflexión no es nueva, llevo haciéndola pública desde hace años pero entiendo que nunca tuvo mucha aceptación.

20 Me gusta

Muchas gracias por la aclaración @dantelriv . Una duda de uno poco ducho en RF, ¿y no hay algún fondo o instrumento financiero para minoristas que se “cierre” y evite estos reembolsos? Es que entonces la única opción es ir al mercado primario que es prohibitivo salvo para grandes capitales.

3 Me gusta

No, porque precisamente están creados por la industria para que entre la mayor cantidad posible de dinero.

Dicho esto, la liquidez de los partícipes tiene que ser siempre la prioridad y este tipo de fondos lo cumple a la perfección.

Recuerdo haber hablado de un Vanguard que tenia o tiene, hace tiempo que no lo miro, que llegó a tener la mitad de todo el patrimonio que tienen los FI en España.

He encontrado la diapo que use en una de las charlas que creo que ilustra mejor este comentario y el de mi post anterior.

La única manera de proteger nuestro dinero es analizar si determinadas inversiones tienen sentido para nuestra cartera o no.

Un cordial saludo

9 Me gusta

Muchísimas gracias @dantelriv

1 me gusta

Los hay. Son los fondos que por folleto están obligados a llevar los bonos a vencimiento y tienen un vencimiento común. Creo que por aquí se comentaron varios de la gestora EVLI, por ejemplo el EVLI nordic 2023 target maturity fund.

En este caso el riesgo se centra más bien en algún posible impago o en querer disponer del capital por parte del partícipe antes de que se cumpla el plazo. De hecho estos fondos se contratan cuando están en proceso de colocación, no luego más tarde.

12 Me gusta

Imagino que es el mismo formato que los garantizados en España (tremendo producto erróneo) pero salvo error por mi parte si se puede salir del fondo antes de vencimiento previa penalización.

En los fondos que usted comenta no se puede vender ?

1 me gusta

Saludos cordiales, @Dantelriv.

A mi me da la impresión de que la renta fija, efectivamente, es una gran desconocida y aún se piensa que se está contratando algo parecido a un depósito.

5 Me gusta

También se puede comprar en el SEND y alguna emisión de renta fija —muy pocas— sí es accesible al inversor minorista en su emisión.

Personalmente, he tenido letras del Tesoro compradas en su emisión (Tesoro Público) que hace casi una década que no son apetevcibles, bonos del Tesoro, pagarés de bancos y eléctricas u obligaciones de autopistas bonificadas fiscalmente cuando los cupones sí son apetecibles, es decir, hace mucho (Emisión de obligaciones de Audasa 2021)

Los fondos son rentables en períodos de bajada de tipos.

5 Me gusta

Creo que es un producto distinto que los garantizados porque aquí no garantizan ninguna rentabilidad.Dependerá que las empresas cuyos bonos tiene el fondo paguen los cupones y devuelvan el principal.

Se puede vender pero se necesita que haya comprador para ello.

Creo que @Manolok tenía o se miró más a fondo como funcionaba algunos de los fondos reseñados.

3 Me gusta

Interesante reflexión los de @Rodericco en mi entorno yo he recomendado tener el dinero en cash en vez de en la parte de RF, aunque no siempre me han hecho caso: hemos estado en una situación en la que la bajada de tipos ha hecho que los fondos con RF (puros o mixtos) vayan como un cohete, o tenían el dinero en fondos con muchas plusvalías y no las querían materiaizar

Se han comentado los fondos garantizados, la mayoría de los que conozco de la banca, con derivados OTC por debajo, pues estaban ligados a la evolución de algún índice o cesta de acciones…

Se puede vender pero con fuerte comisión de reembolso hasta la fecha de vencimiento de los bonos de la cartera.

También hay comisión de suscripción una vez que pasa el periodo de lanzamiento.

La combinación de ambas comisiones hace que sea lo más parecido a mantener a vencimiento

Efectivamente, y después del Evli Target Maturity Nordic Bond 2023 salió el Evli Nordic 2025 Target Maturity

Exacto.

Si. Llevo en cartera el Evli 2025.

9 Me gusta

Aquí yo creo que es donde está la confusión, los garantizados que se comercializan en España ( o al menos los que yo miré en su momento para unos amigos) no garantizan una rentabilidad ( suele estar asociada a un derivado o a que no haya salidas de dinero), sino lo que garantizan es la devolución del capital.

Capital que está teóricamente “garantizado” con el principal del bono que tiene el fondo en cartera, salvo que se produzca un impago o salidas de dinero. Pero leyendo el folleto detenidamente se podía comprobar que la garantía como tal no es lo robusta que debería.

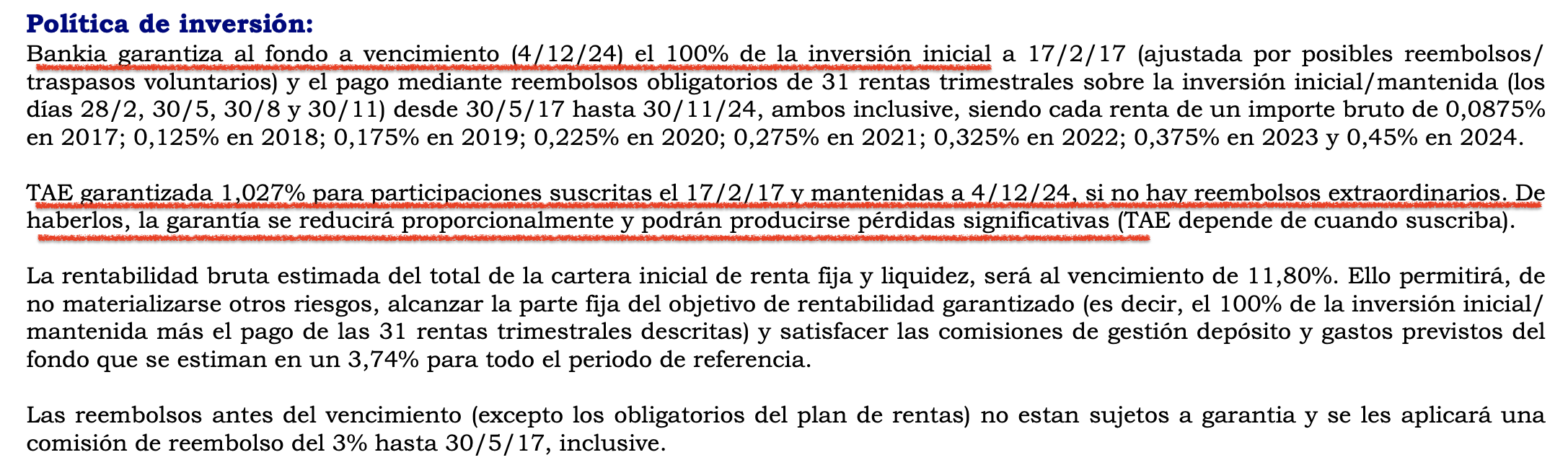

Para ilustrar mejor mi explicación he cogido el primer folleto que he visto en internet:

1.- Garantia, que puede no ser tal:

2.- Rentabilidad que puede no ser tal, ni comento el importe después de tener 7 años el dinero cautivo.

Por tanto, es un producto que lleva el nombre de garantízado y ni la rentabilidad ni la devolución del principal lo están, si concurren determinadas circunstancias.

Un cordial saludo

12 Me gusta