Las regulaciones financieras son complicadas. Especialmente en compañías muy sistémicas tipo aseguradoras y bancos.

Al fnal suele pensarse que pecan de ser excesivas, pero en las crisis gordas suele pasar lo contrario y entonces parecen excesivamente laxas.

El problema de ciertos instrumentos que actúan como garantías no es que rindan algo más o algo menos sino que puedan aparecer pérdidas notables gordas en según que circunstancias. Y el efecto cascada según cual sea el tipo de institución implicada puede provocar que a las instituciones de turno no les quede otra que intervernir y socializar pérdidas para que no quiebre en cadena otro tipo de activos.

Los libros sobre la crisis de 2008 suele ofrecer ejemplos notables sobre ello. El libre mercado suele funcionar muy bien en ciertos negocios pero se complica en según que sectores muy vinculados a los propios cimientos del mercado, y donde hay que vigilar que no se asuman riesgos sistémicos sabiendo que son poco probables y que si ocurren, a las instituciones no les queda otra que socializar pérdidas.

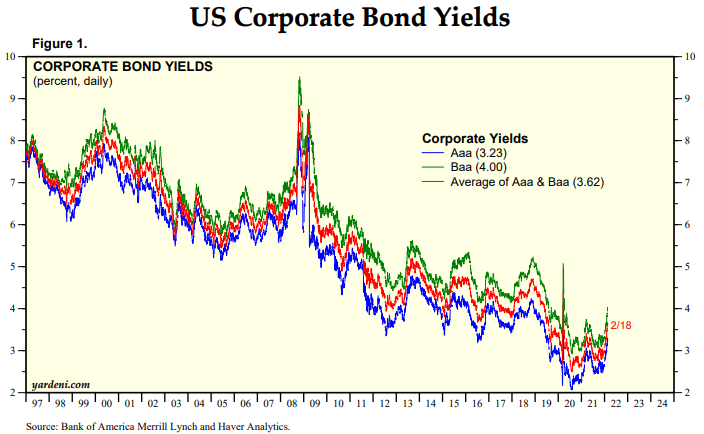

Por mucho que sepamos que en teoría es así, llama la atención el efecto de la duración ante movimientos de tipos

Maldito Macaulay !

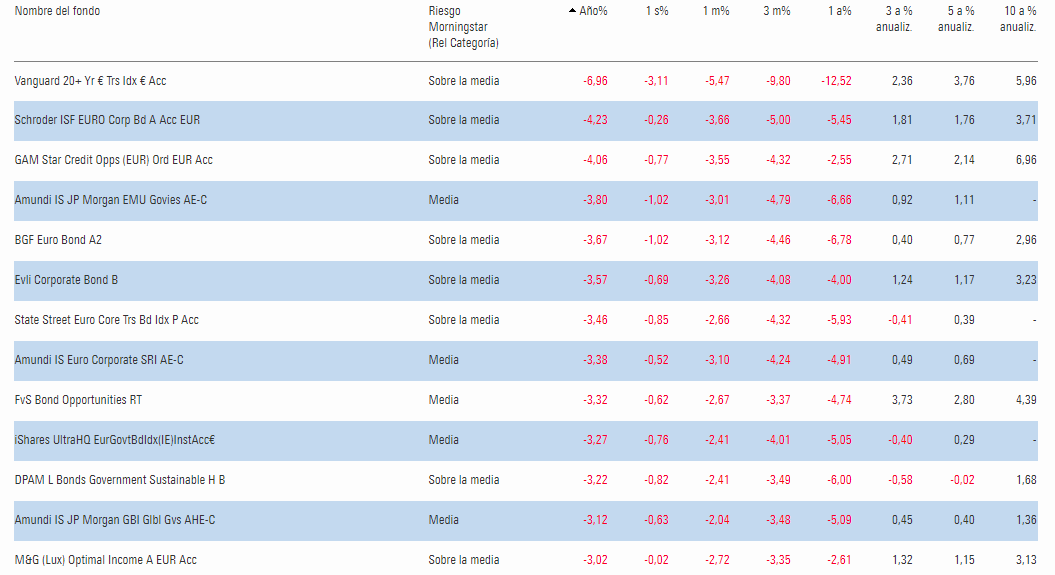

Aunque no creo que nadie de por aquí lleve ese bono en cartera, tal vez sea algo más significativo el fondo Vanguard 20+ Year Euro Treasury. Con una caída desde máximos de alrededor del 20% y que algunos habían elegido como parte de una cartera indexada.

Más que nada porque hay ciertos riesgos evidentes a los que no se da la suficiente relevancia mientras no aparecen.

Y cuidado porque igual alguien piensa que este fondo está próximo a remontar dado los niveles de caída, pero si uno mira las rentabilidades a según que plazos, siguen muy por encima de lo que sería de esperar a nivel histórico. Casi un 4% a 5 años y más de un 6% a 10 años (incluyendo caída del 20% de el último año y pico).

Sí. La gráfica del Vanguard 20+ Euro Treasuries es impactante también

menuda leche llevan hoy los bonos gubernamentales, el treasury 10 años ya ha roto la barrera del 2% de rentabilidad, q parecía que se iba a atascar ahí, y el alemán en +0,30%, increíble después de estar casi 3 años en negativo ¿se mantendrán las subidas de rentabilidades si la inflación empieza a flojear o volverán a mantener tipos bajos y darle a la impresora de dinero los bancos centrales para “salvar” la economía? … yo apuesto por lo segundo

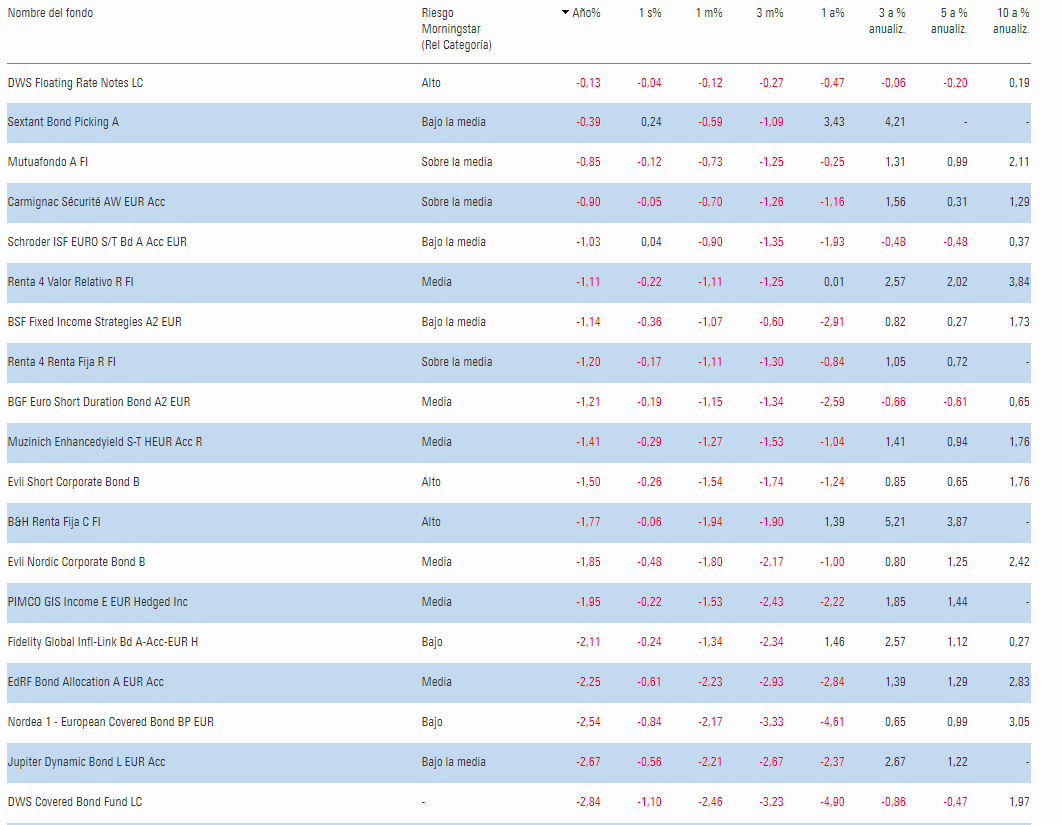

Todos los fondos de RF que sigo están en negativo YTD (la mayoría entre -1 y -3) y a 3 meses, y casi todos también a un año

Entre que hay repuntes de tipos (que afectan mucho a los de duración más larga, maja bajada en el Vanguard 20+) y que la RV no se anima y hay correlación con los de corporativa…

Los que menos caen YTD

Los que más

una pregunta, por curiosidad más que nada, descubrí hace poco unos futuros, que creo que no llevan mucho tiempo funcionando, que cotizan en función de la rentabilidad de los bonos gubernamentales de USA. El caso es que viendo como fluctúa la rentabilidad del bono alemán a 10 años, la volatilidad es altísima porque las cifras están muy cercanas a cero, y cualquier centésima arriba o abajo supone un porcentaje muy alto. Ahora está en +0,2 %, pero cuando estaba más cerca de cero habia días que subía o bajaba 100% o más. Alguno sabe que pasaría si el bono USA se acercara a cero de la misma forma? Es por curiosidad, porque en ese activo no invierto, me cuesta creer que dejen invertir en un activo que fluctúa tan fuerte .

Vanguard Global Credit Bond Fund Investor USD Hedged Acc y Vanguard Emerging Markets Bond Fund Investor accesibles desde MyInvestor:

https://www.expansion.com/ahorro/2022/02/18/620f7a02468aeb250c8b466a.html

El primero ni tocarlo…1,66% de cupón con una duración de más de 7 años?

No gracias…por muy barata que sea la comisión…

Pues estos señores dicen que habría que ir comprando bonos …

El Carmignac Securité dejándose un 1% en un dia😯

Calle, calle, que se le entiende todo. Hoy lo miré y

Pues vuélvalo a mirar ahora, verá qué risa

Para sacar algo de rentabilidad en un entorno de tipos negativos, mucho fondo en teoría muy conservador se ha ido a bonos que están muy correlacionados con la propia renta variable si el mercado se revuelve de forma significativa.

Tampoco debería ser muy problemático para el que busca una rentabilidad con menor riesgo que la renta variable, pero sin duda lo es más para el que simplemente busca reservar parte de su dinero y ya tiene la renta variable para vaivenes más acusados.

Un 5% de caída o algo menos puede parecer poco pero para el quien ya tiene cierto capital, en valor absoluto puede empezar a ser una cantidad no tan pequeña.

Resulta que la mitad de mi actividad profesional la desarrollo como autónomo, por lo que se me aplican unas retenciones en concepto de IRPF sustancialmente menores a lo que finalmente me toca a abonar a hacienda. En resumidas cuentas, tengo un dinero aparcado todo el año y pensé en sacarle algo de rentabilidad. Y como ya se me acabó la cuenta remunerada de MyInvestor, pensé que para un periodo de entre 6 y 18 meses, este fondo me podría hacer el apaño.

Asumiendo desde un principio que en tan corto periodo de tiempo, unas veces me tocaría palmar dinero y otras me saldría bien la jugada.

Así que nada, a seguir aportando todos los meses el dinerillo que aparto para Hacienda y a cruzar los dedos porque de aquí a junio y noviembre la cosa remonte un poco, aunque en realidad las aportaciones que estoy haciendo ahora no tendría que rebolsarlas hasta junio/nov de 2023.

Se nota su posición en Gazprom…como otros muchos fondos de renta fija de Carmignac. Los riesgos se cobran y se pagan.

Los fondos competitivos en RF son los más baratos. Huir de los caros. Sólo ganan quienes los gestionan y distribuyen.

Estas últimas semanas hemos vuelto a comprobar las particularidades del riesgo que asumimos con los bonos. El riesgo que los bonos de una compañía caigan estrepitosamente es significativamente inferior a que lo hagan las acciones, o el riesgo que un inversor tenga rentabilidades muy malas con una acción es superior a que las tenga con sus bonos.

Sin embargo en los mercados ocurren sucesos extremos donde el comportamiento de los bonos de según que empresas es igual de negativo que el sus acciones. Al final aunque el riesgo de que los bonos de una empresa no valgan nada es relativamente bajo, no es cero y hay que recordarlo.

Y los efectos a largo plazo de un mal resultado cuestan más de compensar en una cartera de bonos que en una de acciones.

Si algún inversor particular había terminado comprando bonos de Gazprom ya sea por recomendación de alguien que se dedica al mundillo o simplemente porque le pareció muy atractivo el cupón en relación con las bajas probabilidades que hubieran problemas, es bastante probable que le lastre significativamente la rentabilidad final de su cartera, por mucho que lleve el resto de los bonos que tiene a vencimiento.

Con las acciones el lastre también es importante aunque el perfil del que compra acciones de Gazprom suele ser distinto del que compra bonos de Gazprom. Sin embargo en una cartera de acciones el buen comportamiento de una acción puede compensar el mal comportamiento de otra, en plazos ya un poco largos. En bonos es bastante más complicado que un bono compense exceso de problemas en otro.