Estudios estadísticos sobre RV dicen que en general y en periodos largos mayor volatilidad supone más rentabilidad media.

Pero con una salvedad importante: a partir de cierto percentil de volatilidad (no recuerdo si el 80?) la rentabilidad baja. Supongo que será porque en esos percentiles está la chicharreria que acaba quebrando.

Otra cosa es que volatilidad sea o no sinónimo de riesgo

3 Me gusta

Es que asumir según que clase de riesgos suele ser rentable hasta que uno se pasa y/o hasta que las circunstancias de mercado penalizan más de la cuenta dicho riesgo.

Kindleberger comenta en su libro Manías, pánicos y cracks, como a medido que el pánico se pueda hacer más profundo y prolongado en el tiempo, no sólo van a sufrir las empresas menos solventes sinó que el nivel de contagio se puede ir extendiendo de una forma peligrosa hacia otras en teoría en una posición mucho más holgada.

1 me gusta

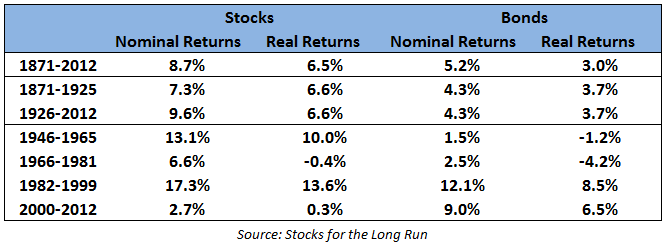

Curiosa la diferente proporción en rentabilidades bonos-acciones en los diferentes períodos (no extrapolable):

Primeras décadas tras la II GM. Políticas keynesianas (dentro de un orden, claro, pero no se puede desdeñar el ingente gasto público en defensa, por ejemplo): Ganan de largo las acciones.

Época de la estanflación: Pierden los dos.

Época de economía de corte reaganista: Ganan las acciones, pero los bonos ofrecen un resultado decente.

Época reciente: En el caos de sube y baja ganan los bonos.

4 Me gusta

Creo que es bastante más complicada la explicación o hay más razones de fondo.

Piense en el caso de los bonos americanos, que es los que están el tabla, se ha pasado de unas tasas de interés de bastante más del 10% en 1981 a las actuales de poco más del 2% y después de algunas subidas que han gustado poco.

Lo que hemos vivido en los últimos 40 años ha sido el paso de esas tasas de interés a las actuales.

Esperemos no tener que vivir el camino inverso. De hecho posiblemente el bajo rendimiento del periodo anterior (de 1946 a 1981 se debe a el camino inverso).

No deja de ser otra explicación algo pueril de cosas bastante más complejas. Lo que pretendía reseñar es la complejidad, ante la disparidad de rendimientos de definir bien el riesgo.

Fíjese por ejemplo que a la vista de los datos, si nos centramos en la inflación como medida del riesgo a largo plazo, tener bonos se convierte en un riesgo superior a la renta variable.

No es que esté de acuerdo con este enfoque, de hecho creo que hay que tener amplitud de criterio para no centrarse excesivamente en un sólo riesgo. Esto es lo que hay que vigilar, no olvidarse otros riesgos a valorar cuando nos centramos en un enfoque demasiado específico que igual es el idóneo para según quien pero no necesariamente para nosotros.

4 Me gusta

Completamente de acuerdo, por eso decía lo de no extrapolable, no deja de ser una mera curiosidad sin valor.

No todo es equiparable. Creo que Kostolany precisamente hizo gran parte de su éxito con bonos de la RFA en ese mismo período malo para los bonos USA tras la guerra mundial. O también es peculiar ese auge de las acciones USA en esos tiempos de inicio de la guerra fría donde todo el mundo temía una próxima guerra con la URSS y que todo se iba a ir al garete. En uno u otro caso, posiblemente el buen rendimiento obtenido fue porque al final los riesgos se exageraban y no era para tanto (Alemania podía devolver las deudas, no como tras la I Guerra, y el mundo no saltaba por los aires)…aunque bien pudieran haberse materializado…

Gracias a @Cortarcupon, @agenjordi y @Manolok por este gran hilo cuyo título es una gran verdad, al menos para mí. Me he dado cuenta de mi ignorancia en el tema de la RF.

Edito: Perdón, se me había olvidado el principal artífice @Cortarcupon, menudo error.

5 Me gusta

En cuanto al camino inverso que comentas, pues los tipos de interés antes de su nacionalizacion en los mercados por parte de los bancos centrales, subían o por las malas , es decir por los desequilibrios y riesgo de impago o porque la economía se calienta y hay que enfriarla.

Nos ponemos en el caso de España el 10 años al 1% de cupón, con este nivel de deuda pública que tenemos…en caso de marejada hasta donde dejaría caer el BCE el bono?, bueno tenemos el caso italiano que lo pararon en el 3,70%, ahora al 2,40%. En estos movimientos hay mucha rentabilidad en el camino, quizás una pequeña parte de la cartera nos la podamos jugar en alguna operación comando . Y ojito después de las elecciones si el nuevo gobierno sigue subiendo el déficit.

3 Me gusta

Gracias a ti por seguir el hilo!!!

1 me gusta

Pocos cambios semanales en las emisiones en seguimiento. La mayoría han corrido bastante desde los mínimos de fin de año. Cierta flojera en la emisión de Bayer 3,75% perpetua, los juicios en USA se notan.

Esta semana si encontramos precio aceptable incrementare la posición en la emisión de Santander, demasiada liquidez ociosa, parece que el BCE va a aliviar a los bancos europeos. Cobrar un cupón del 5% por delante de cocos y accionistas es asumible con una liquidez a día de hoy decente. En las bajadas de fin de trimestre pasado hay emisiones que ni se movieron y eso a mí me sirve de indicador sobre si las caídas van en serio o simplemente son correcciones, porque si sale papel en estas, es que puede haber algo más .

Por cierto esta semana en Alemania han rescatado con dinero público al Nord lb, un banco con mayoría de accionariado de las cajas alemanas, con miles de millones en préstamos a navieras que han resultado fallidos. Sus bonetes subordinados no han bajado por el rescate , tenía curiosidad si había quitas en este rescate, …bail out alemán? A ver si investigo más .

Saludos y buen finde.

8 Me gusta

Emisión grande de la petrolera saudí Aramco, enorme la demanda (100.000 vs 10.000 millones USD)

https://amp.expansion.com/mercados/renta-fija/2019/04/09/5cac624bca47416b128b45a1.html

Estos han visto q es más fácil colocar deuda a fondos de inversión que vender acciones en una opv, nos fiamos de un estado como Arabia Saudí que el dueño del tinglado,?me pasa lo mismo q con gazprom. Y es que viendo q hacen estados como Venezuela con sus empresas petroleras …pues ni con un palo.salu2

3 Me gusta

Esto sí que hace daño… seguramente mal vendido y mal gestionado, muchas personas que ya no contrataran más fondos en su vida por mala gestión

3 Me gusta

Hola Cortacupon. Quisiera preguntarte por los fondos de renta fija emergente a vencimiento, que veo que muchas gestoras extranjeras están lanzando últimamente y por uno en concreto que me acaban de ofrecer y que, por lo que veo, está en plena campaña de publicidad. Es éste:

El reclamo -como ves- es una TIR estimada del 7-8% a cinco años, para hacer la boca agua al inversor conservador. Con la boca pequeña dicen que es en dólares y que en caso de salirte antes de los 5 años, la comisión por reembolso es del 2%. (no me saben decir la comisión de gestión).

El asesor/vendedor me dice incluso que los bonos emergentes tienen una tasa de impago por debajo de la media histórica de los bonos de países desarrollados y me sugiere que traspase las participaciones que tengo en Buy & Hold Renta Fija por este fondo con el argumento de que nunca tendrá una TIR como la de este fondo en los próximos años.

¿Qué opinión te merece?

Muchas gracias y felicidades por tus posts en el foro.

1 me gusta

Es que si es en dólares la rentabilidad va a depender sobre todo de la cotización EUR/USD

Salvo que cubran divisa ¿cubre divisa o no? Si la cubre creo el costo cobertura es de mas de un 3% anual

2 Me gusta

Sin saber la cartera concreta tampoco te puedo decir mucho, hay emergentes y emergentes, una TIR del 7 u 8% en moneda fuerte es un cupón alto y los emisores hay que estudiarlos. Habría q saber la comisión del fondo…que pueden dejar esa TIR un punto y pico menos neto y eso teniendo en cuenta que puede caer algún emisor , con lo cual la rentabilidad podría ser menor.

La idea es buena , pero falta información, ten en cuenta también el riesgo divisa del dólar.

Cambiarlo por buy&hold …no son comparables .

Mi experiencia con fondos con vencimiento fue medio regular, de tipo high yield, al final las comisiones se comieron parte de la rentabilidad del 4 y pico quedaron en un 3,10%

Quizás una cartera de bonos corporativos USA con un vencimiento mayor te podría dar una buena TIR rondando el 4% con Altria, Coca cola, MacDonalds, Nike etc etc.

4 Me gusta

Tienes mas información en la web gestora.

https://www.mirabaud-am.com/es/fondos/pres/lista-de-fondos/fondo/class/mirabaud-emerging-market-2024-fixed-maturity-n-cap-eur/

Hay varias clases, con distintas comisiones (clases A, N e I) supongo que con mínimos de inversión distintos.

No cubre divisa a EUR, ya que dice hay clases USD y EUR unhedged. Así que ese 7% es en USD divisa que ha subido mas de un 6 estos últimos 15 meses.

3 Me gusta

En cuanto sepa las comisiones, os cuento. Esta mañana no me han sabido decir…

Y si, el dólar y los posibles defaults son los otros grandes problemas.

Tampoco se sabe nada de la cartera. El gestor es español (Daniel Moreno) y es Citywire AAA rated.

1 me gusta

Yo para empezar no quiero RF en divisas. En RV a la larga debería compensarse en parte (si la divisa baja es más competitiva la empresa para exportar) al menos en divisas “normales” pero en RF: o EUR o hedged EUR (pero en este caso el coste de cobertura de más del 3 es una burrada para RF)

Si quisiera jugar a que el dólar subiría me cogía un monetario en USD y punto.

5 Me gusta

Interesante, gracias.

Las cédulas (covered bonds) son interesantes. Suelen tener una buena relación cupón/rating.

No obstante la última vez que lo miré, ese fondo Nordea tenia posiciones en Italia, Grecia y Chipre, que siempre dan repelús.

Claro que a cambio ha dado rentabilidad dignas para lo que se estila en RF (incluso salvando 2018), pero con algo de HY y duración no muy corta (5).

Es verdad que si nos vamos a su rival, DWS Covered, el del Deutsche ronda el 0%. Claro que es menos exótico en su selección geografica, duración un poco menor (4 ó 4.4 vs 5), sin HY y ligeramente menos volatilidad. Pero ese 0% …

Es difícil elegir en RF ya que no siempre está claro el riesgo (que se lo digan a los de Carmignac Securité y Altair RF).

3 Me gusta