hola, queria preguntaros q tal veis los bonos de gazprom, creo q es una gran compañia y sobre todo protegida por rusia y su presi,

bueno he visto algo pero prefiero preguntaros ya q no tengo mucha idea

Pues la garantía del estado ruso …más bien lo veo un riesgo. Si Vladimiro lo estima pertinente lo mismo impagaria a sus acreedores. No se a mí no me gusta.

1 me gusta

gracias, esperaremos un poco aver si esto cambia un poco y encontramos alguna oportunidad

El treasury 10 años sigue subiendo, dinero que entra en previsión de curvas en la economía americana ? Hay que recordar que en fases bajistas de bolsa este activo hace de refugio.

2 Me gusta

http://www.expansion.com/empresas/energia/2019/03/26/5c9aa98f22601db0498b4631.html

Abengoa reestructura bonos

2 Me gusta

Osea …que va a pagar + por los Bonos…ah!,no…que no los puede pagar…reestructurar siempre viene de destructurar!!

1 me gusta

Yo lo de los bonos nunca lo he entendido muy bien:

1.-Si te va bien esperas a vencimiento para cobrar el cupón.

2.-Si te va como con Abengoa…amarrate los machos.

1 me gusta

Hay casos y casos…

1 me gusta

Hay casos interesantes. Si p* ej ha bajado mucho pq la empresa va mal pero finalmente la empresa se salva vía AK, aunque fastidian al accionista, el bonista que ha comprado por debajo del nominal saca una pasta (habría q ver si sera o no el caso de OHL o DIA)

Efectivamente. Pero suele llevar asociada una volatilidad que no necesariamente es consciente quien se mete en estas historias, especialmente a través de fondos. Vamos que los bonos pueden ser,según tipología muy volátiles.

Por otro lado el hecho que los bonos de una empresa que va bastante mal puedan terminar en ganancias significativas mientras las acciones de la misma terminan en pérdidas significativas es una arma de doble filo, en el sentido que se terminan comprando bonos de empresas que no se querrían como accionista.

Teniendo en cuenta el efecto difuso en el tiempo de las quiebras y las quitas, es fácil confundir buena gestión con estar tomando sensiblemente más riesgo. Y aquí lo complicado de medir es si compensa ese plus de riesgo de tomarlo a través de bonos en lugar de acciones de otro tipo.

3 Me gusta

ah por supuesto. Hay que asumir que en esos casos aunque el riesgo es algo menor que en RV de esa misma empresa, dicho riesgo existe. (y me refiero a riesgo como probabilidad de perder capital) Te puede salir un Banco Popular y la has pifiado

2 Me gusta

Y eso y que no haya quita parcial y te quedes tú en el tramo de deuda de los pringaos.

2 Me gusta

Cierto. Como en el Popu

1 me gusta

Esto también es RF, pero…

http://www.cnmv.es/portal/HR/ResultadoBusquedaHR.aspx?nreg=276536&th=H

Quabit, ex Asroc, famoso chicharro

1 me gusta

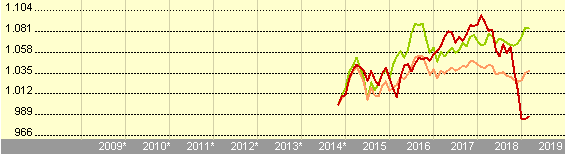

Altair Renta Fija

Otro ejemplo de que a veces no somos conscientes de los riesgos asumidos en fondos RF. Una vez más la combinación largos RF calidad media/baja + cortos del Bund (rentabilidad del fondo -9.6 en 2018). Seguida de modo conservador YTD (+0.6 sólo). En negativo a 4 años.

http://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F00000UJ6R&tab=1

Edito: Y ejemplo también del escaso valor predictivo del ranking cuantitativo estrellas Morningstar: en un año bajada de 5* a 1*

11 Me gusta

Semana tranquila en el mundo de la renta fija europea, se sigue conservando el subidon del primer trimestre , con lo cual las yield siguen muy presionadas. Las emisiones que sigo sin ningún cambio que reseñar, salvo la perpetua de Bayer que ha bajado un 3% hasta 100, parece que las noticias empiezan a hacer algo de daño.

La estrategia sigue igual…lo caro puede estar más caro y si nos confundimos en precio podemos esperar a vencimiento, pero hoy por hoy quitando las emisiones en dólares , no sé si merece la pena, por la yield tan ridícula q nos queda en emisiones a medio plazo .

Saludos y buen finde.

4 Me gusta

Gran ejemplo @Manolok .

Ya ve fondo bien considerado, gestora con historial largo y sin embargo nos habíamos olvidado de valorar las rentabilidades en relación al riesgo, que en realidad era bastante superior incluso al que posiblemente los gestores creían.

Se supone que en renta variable uno ya debería de ser más consciente de ellos, pero en otras categorías, dado que valorar el riesgo no es fácil, siempre se tiene tendencia a esconderlo detrás de las buenas rentabilidades y los datos pasados.

Me gusta la gestión activa pero si en algo no suelen ir mal encaminadas las teorías sobre la eficiencia de mercado, es que suele haber una componente de riesgo adicional detrás de los fondos que destacan dentro de su categoría. Luego ya falta enfocar en que medida asumir ese plus de riesgo puede ser o no razonable.

6 Me gusta

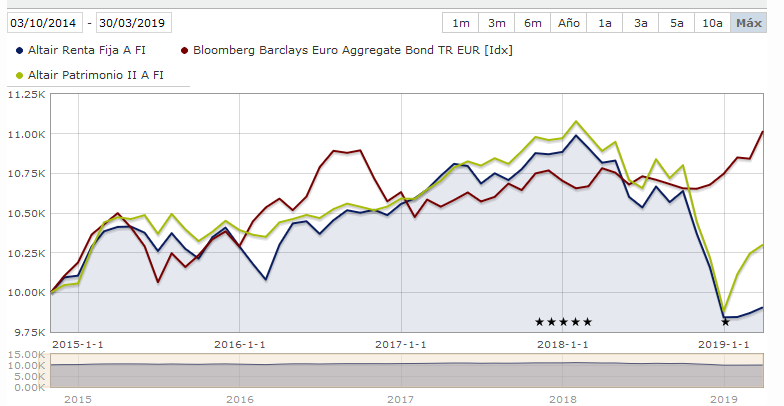

Efectivamente. Aunque el fondo en si tiene poco más de 4 años, esos gestores “asesoraban” mixtos desde al menos 2003, y en principio la cartera de RF de los mixtos era la misma que la del fondo RF.

Es signiicativo que el mixto conservador de esa gestora (Altair Patrimonio II) con máx 10% RV en 2018 solo bajara un 0.3 más que el RF (-9.9 vs -9.6) y en cambio este año haya recuperado un 4.2 en vez del 0.6. Por cierto, el Patrimonio se consideraba como alternativa al Cartesio X o al M&G Optimal Income.

Se nota que ahora no llevan la misma cartera RF ambos. En definitiva, en los últimos 3 años han perdido menos los clientes que tuvieran el mixto que los del de RF (aunque se debe en gran parte a la diferencia de estos últimos 3 meses) algo que no es fácil aceptar para el partícipe. Y es que 3-4 años aunque es un periodo corto para RV me parece ya un perido a considerar para RF y mixtos “conservadores” (es más, siempre se aconseja RF y mixtos para los 3-5 años).

Es curioso ver que ha habido periodos con mayor caída del de RF que del mixto (1T2016), aunque en 2018 el DD ha sido superior en el mixto.

Por supuesto que hay fondos que es casi todo HY que han caído más en 2018, peo también han remontado más YTD y, sobre todo, venían de subidas más grandes en 2014-2017. Eso ya hacía suponer tenían su riesgo, peor viendo rentabilidades del 2-3% no es obvio suponer que exista un riesgo importante detrás

6 Me gusta

Otra de sus reflexiones para enmarcar @agenjordi. Como reticente al riesgo esto me deja preocupado. ¿Cree que ese riesgo asumido de más sólo puede inferirse de las rentabilidades extra a corto plazo? Es decir, un fondo que batiera a la media en, digamos, a diez años, ¿también podemos suponer que ha asumido más riesgos?

4 Me gusta

El problema es que no nos podemos escapar de asumir riesgos. Más bien cambiamos unos por otros, esperando no caer en ninguno que nos termine perjudicando más de la cuenta, ya sea por una rentabilidad significativamente negativa a medio-largo plazo, una rentabilidad negativa que uno no puede soportar en algún momento y decide deshacer la posición o una falta de rentabilidad para lo que uno necesitaba obtener.

No necesariamente, lo que sí ha hecho es asumir riesgos que las circunstancias en ese plazo han favorecido. Igual en otro se invierte.

No niego la mano del gestor y su habilidad, pero las estrategias llegan donde llegan. Un fondo con según que tipología de bonos se verá favorecido o perjudicado por el simple entorno de mercado.

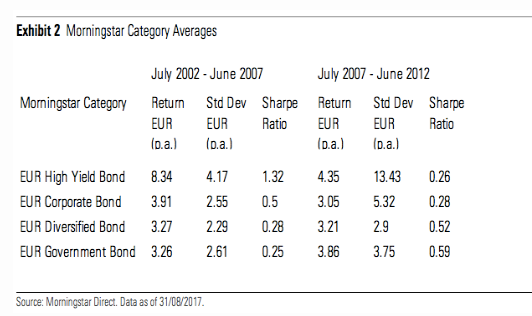

Fíjese en estas imágenes que ya he puesto otras veces.

Esta primera específica de distintos tipos de bonos.

El Sharpe Ratio, que algunos utilizan para medir lo rentable que resulta asumir riesgos, es curioso ver lo mucho que puede cambiar de unas circunstancias a otras. Lo cual se traduce, en mi opinión, en que el mercado cambia su percepción de los distintos riesgos.

Periodo 2002-2007 en este caso, resulta muy rentable irse a bonos de cuanta peor calidad mejor, siempre y cuando no peten pero en esas circunstancias favorables petan pocos y parece que el riesgo es no preferir algo más de rentabilidad a costa de empeorar la calidad de los bonos.

Periodo 2007-2012. Aquí pasa lo contrario. De hecho si se comparan los bonos gubernamentales con el High Yield, ofrecen casi la misma rentabilidad con muchísima menor volatilidad. Algo, no obstante que también es riesgo en la medida que si uno espera lo mismo en otras fases se puede llevar sorpresas en cuanto a cuanta rentabilidad perder.

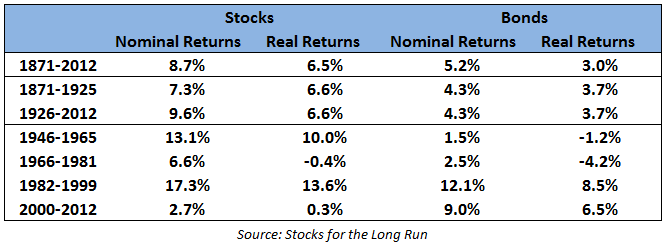

Vamos con el segundo gráfico.

Rentabilidad bonos/acciones frente a inflación en varios periodos.

Fíjese cuantas interpretaciones posibles distintas, según el periodo elegido se pueden hacer del efecto del % de bonos/acciones en la cartera a largo plazo.

De hecho si uno mira el periodo 2000-2012 podría incluso tener la sensación que no compensa tener acciones en cartera para llegar a la conclusión contraria o casi, desde el punto de vista de la rentabilidad a largo plazo/versus riesgo, en el periodo 1946-1965.

Los sesgos bonos/acciones o tipo de bonos son tan generales que las categorías de fondos ya suelen evitar parcialmente, aunque no totalmente. Un fondo de renta variable que en 2000-2012 se hubiera dedicado a mantener sistemáticamente un 20% en bonos, habría destacado sensiblemente en su categoría respecto a otros. Mientras que en otras etapas le habría podido perjudicar sensiblemente.

Imagínese ahora que nos vamos a otros sesgos algo más difíciles de enfocar como son el tipo de acciones, la exposición geográfica, la forma de variar el % de los distintos activos,etc.

Es fácil ver que quien destaca igual ha asumido un tipo de decisión que no debería de verse de igual manera en otro escenario. 2008 por ejemplo es un escenario que favorece al que intenta salir del mercado, especialmente si se mide en términos de rentabilidad/volatilidad mientras 2011 o 2016 no lo són.

Después de todo el rollo de costumbre, que un fondo destaque respecto a su categoría no necesariamente tiene que ser malo, lo que si es probable que pueda pasar es que en otras circunstancias el tipo de riesgo que asume frente al mercado, que se ha visto favorecido, en otras se vea perjudicado.

10 Me gusta