Empezamos Junio y los fondos conservadores de los participes gestionados , siguen con buenos resultados en épocas complicadas para el inversor conservador que lleva muy mal la volatilidad.

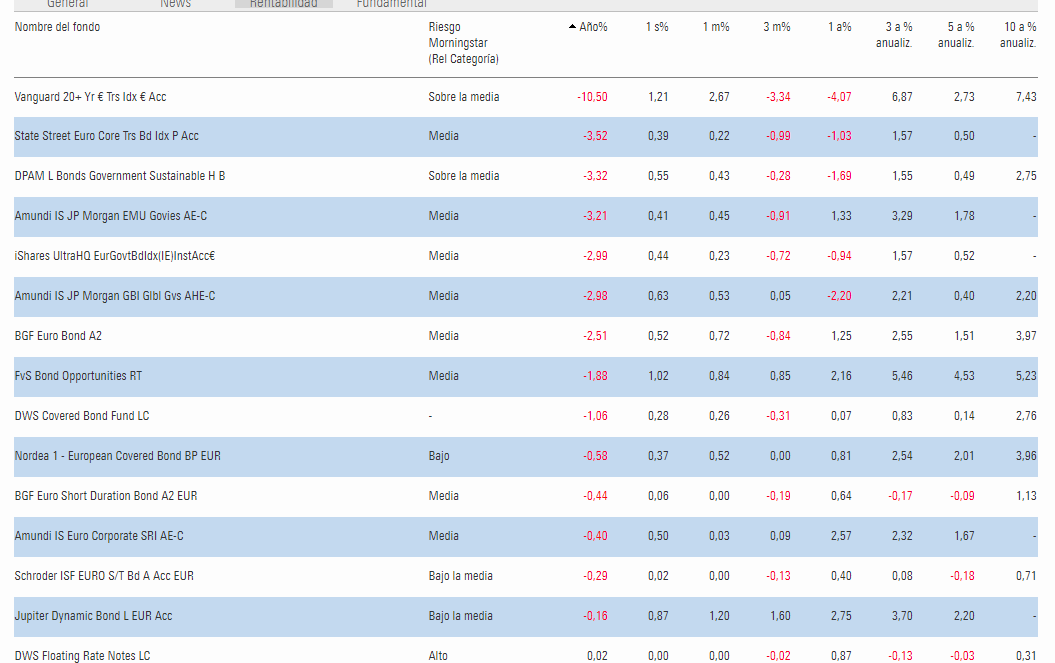

La idea de centrarse en vencimientos de corto plazo con cupones positivos restando la comisión sigue dando sus frutos. El primer golpe de posibles subidas de tipos ha sido salvado , rentabilidades por encima del 1% en la cartera , mientras que los fondos con emisiones de mayor duración están en pérdidas , en algunos casos ya de gran cuantía.

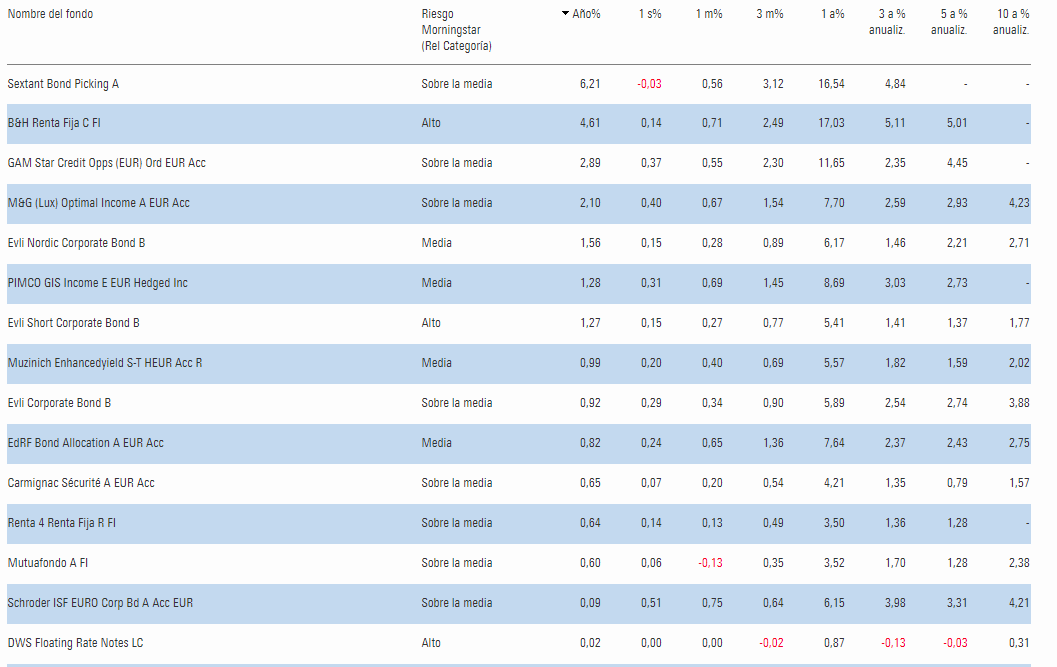

Los Evli seleccionados siguen por encima del 1% en lo que llevamos de año. El conocimiento y Bond picking de empresas con poco seguimiento , HY o sin rating es fundamental en tiempos de cupones muy bajos o incluso cero o negativos.

La pimienta sigue también dando buenas rentabilidades, B&H por encima del 4% …mientras haya apetito por el equity en los mercados y no haya grandes correcciones creo que seguirá bien.

Comportamiento fondos gestión conservadora seleccionados:

Fondo conservador duración corto: +1,05%

Fondo gestión alternativo RF:. +1,01%

Fondo gestión alternativo RV:. +3,60%

La perspectiva en Europa respecto a subidas de tipos e inflación está en un momento de incertidumbre, y dependiendo si hay desmadre en precios de forma continuada o si son movimientos temporales, afectarán de una forma o de otra a los activos dependientes de los tipos de interés.

Las posiciones en vencimientos cortos no muy alejadas de los dos años nos protegen respecto a la sensibilidad de tipos y por otra parte las emisiones con mayor riesgo por subordinación con mayores cupones , aún con vencimientos perpetuos nos están proporcionando rentabilidad vía cupón y subidas de precios.

Como no todo el monte es orégano ,la semana pasada Lufthansa dio orden de no pagar el cupón de su emisión subordinada mientras el estado este dentro del accionariado. En teoría cuando salga de la empresa devolverán los cupones no pagados…a mi eso no me sirve y prefiero asumir una pequeña pérdida que estar atrapado en una emisión subordinada suspendida de cupón.

Mientras tanto las demás emisiones siguen en precios máximos …es una pena porque a esos precios cargar más es asumir un precio que incluye el cupón de casi un año sobre la par.

Saludos.