Muchas gracias Arturo, todo un honor recibir respuesta y bienvenida de uno de los del tridente.

Todas mis dudas con la renta fija vienen después de enterarme que a un familiar le han colocado esto: https://www.ariva.de/zertifikate/A180V9/kurs

Unos bonos del sabadell a 5,625%. Sin tener mucha idea yo me he olido que, lejos de ser un ‘depósito con ese rendimiento anual’ (tal como se lo vendieron a mi familiar), habría un riesgo implícito mucho mayor, empezando por el impago de una entidad que no es que esté en sus mejores momentos que digamos.

Por un lado me daría mucha rabia liquidarlo con un gran spread por no encontrar contrapartida (a parte de las pedazo de comisiones que deben clavar), pero por otro tampoco conozco mejores opciones fuera de la renta variable, y mi familiar ya tiene gran exposición a RV.

En qué entidad lo tiene ? En principio yo creo que sí se vendiera encontraría contrapartida. .cuánto pues quizás un par de puntos del precio actual , pero eso a veces depende de la liquidez del bono y la entidad broker que lo negocia . Pero si quieres venderlo no esperaría a momentos de caídas en los mercados porque te puedes encontrar el precio de compra bastante abajo.

Ese bono del Sabadell es un subordinado, riesgo : pues visto como trataron los subordinados del popular pues da que pensar, yo estaría más tranquilo en un banco de los denominados sistémico si quisiera un bono del mismo perfil.

Si ese bono tuviera un Nominal pequeño podría picar un 1 o 2% de la cartera, pero con nominales grandes, es para pensárselo si ya pesa mucho en cartera. Saludos.

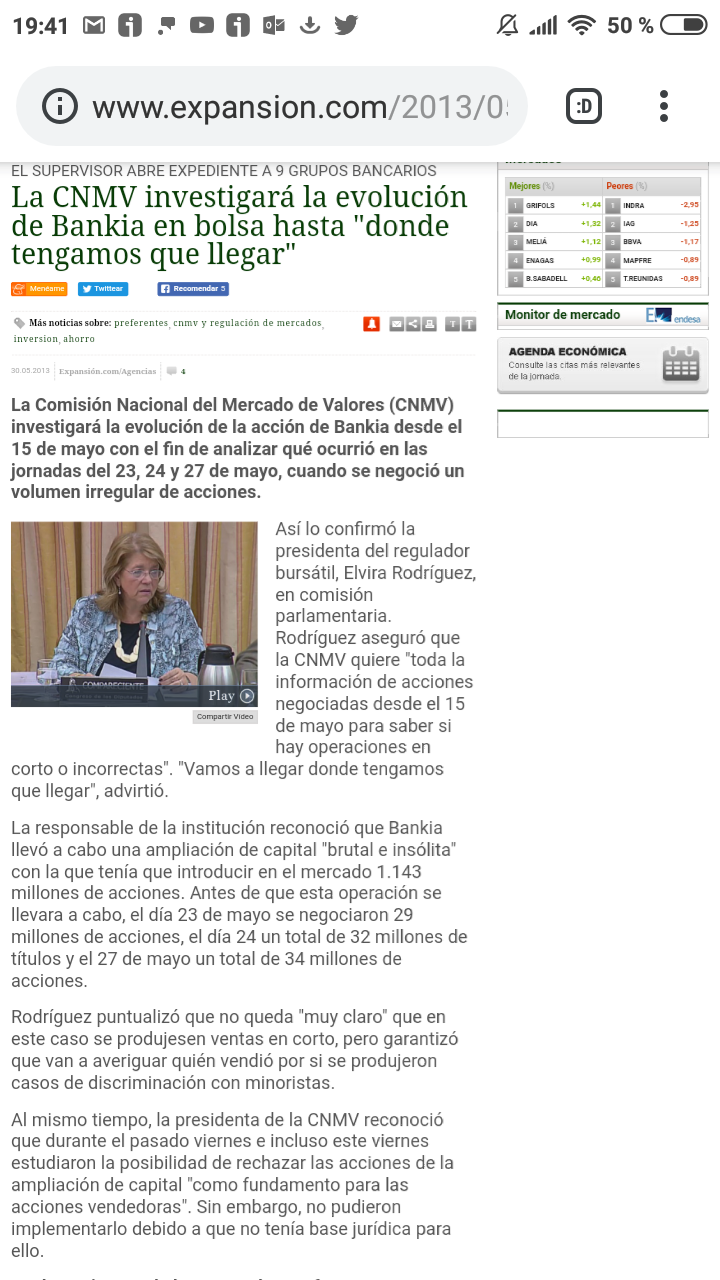

Historia de un canje de deuda por capital Bankia 2013.

Corría la primavera de 2013, todavía en plena resaca de la crisis del euro, aunque luego vendría la griega y demás. Entonces nos dedicábamos a comprar todo tipo de basura en forma de preferentes y bonos subordinados a precios de quiebra, con la esperanza de al haber sido vendidas esas emisiones a minoristas en ventanilla, nos tocara la lotería con una amortización o un canje en acciones piadoso .

Una de las mayores basuras eran las emisiones de las cajas absorbidas por Bankia ( nombres ilustres como cajamadrid o bancaja), y ahí estábamos nosotros con nuestros eurillos minoristas , una vez compradas solo quedaba esperar el canje y la quita que iba aplicar Bankia a estos bonos y el margen que nos quedaba para que una vez emitidas las acciones poder venderlas a un precio que nos diera beneficios.

Bankia estableció un precio de la acción en 1,35 de Ahí hacian una quita , que no recuerdo bien, pero creo de 0.38 media a restar de ese precio. Con lo cual saldrían a un precio de 0,90 más o menos, recuerdo que mi conversión me quedaban como a 0,40 o así, me decia , si hay cuidador tiene pinta que saldrá por lo menos bien…

Pero amigos , no contábamos con que los peces gordos incluidos fondos de inversión americanos también tenían de esta basurilla heredada de sus posiciones antiguas en fondos de inversión.

Pues que pasó ? Mientras estos fondos recibieron sus acciones y las vendieron a mercado a buenos precios los días anteriores , nuestras acciones estuvieron bloqueadas por los brokers hasta el lunes siguiente. Se pasaron por el arco de Triunfo el free float de Bankia superándolo esos días y obviamente desplomandola hasta 0,60.

El lunes me lo pedí libre en el trabajo , ya mosqueado por lo sucedido, abrió la sesión y tuve que vender a primera hora casi comido por servido…se fue mas para abajo…aunque unos días después llegó al euro.

Ya veis…uno y va contando batallas… Por cierto la investigación de la CNMV …pues para el maestro armero…

Yo fui mas cobarde y solo me meti en preferentes no bancarias en SEND, sobre todo ELE y UNF (emitidas antes de que GAS la comprara) y en menor medida REP. Me salieron bien todas, sin llegar a doblar pero aun así contento considerando el riesgo relativamente bajo comparado con las cajas (pensaba que era difícil quebrara o concursara la actual Naturgy o ELE).

Ahora solo llevo una pequeñísima posición con su riesgo (importante de ahí que sea pequeña posición) en subordinadas no perpetuas Eroski (eso si que es chicharro).

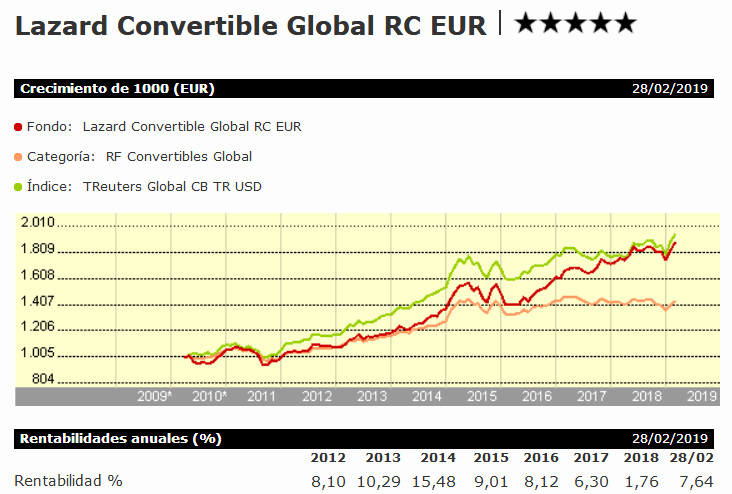

Es RF convertible. Lo entiendo como bonos de empresas privadas (muchas tecnológicas en cartera) que se convierten más tarde en acciones. El año pasado a pesar del batacazo de la RV americana sólo bajó un 5% y el resto de años da un buen performance.

El índice al que va referenciado al fondo, el TReuters Global CB TR USD cayó más de un 30% desde mediados de 2007 al primer diciembre de 2009.

¿está dispuesto a soportar estos niveles de caídas para un fondo que cree de renta fija?

Aquí en el gráfico básicamente lo que está viendo es que el subyacente ha funcionado muy bien durante el tiempo de existencia del fondo, pero no siempre ha sido ni será así.

Es lógico que su benchmark se metiese ese batacazo ya que al final no dejan de ser acciones de RV. Sabiendo que no es RF pura, no me parece un mal fondo como complemento de cartera.

Hola @Cortarcupon, disculpa porque no vi tu respuesta hasta ahora.

Pues lo tiene en el mismo Sabadell, se lo encasquetaron en una oficina.

Lo bueno, es que están comprados a 100 justos en 2016, por lo que lleva dos jugosos cupones cobrados, lo malo es no haber vendido el bono hace un año a 120.

Mis dudas vienen primero de todo en si tan malo es como para quitárselo de encima, teniendo en cuenta que aunque el nominal es alto, mi familiar ya tiene bastante exposición a RV.

En el caso de venderlo ¿esperarías a cobrar el cupón en mayo o es una chorrada como un piano lo que acabo de decir?

Mil gracias

El cupón es corrido, es decir se cobrará desde mayo del 2018 hasta q lo vendas proporcionalmente. Que si lo vendería ? Pues si es un 5% o más de la cartera si. Pero es absolutamente personal cada uno tiene su umbral de riesgo. Lo que está claro es q cobrar un 5% anual tiene su riesgo, después de lo del popular ya te digo q solo tengo bancos sistémicos …y esto tampoco es garantía absoluta. Saludos

Semana de subidas de precios en bonos corporate europeos, la política del BCE sigue dejando las rentabilidades por cupón cada vez menores.

Seguimiento de algunas emisiones:

Subordinado perpetuo Bayer 3,75% a 102,5 sigue subiendo.

Telecom Italia 7,75 ven 2033 a 126 …subiendo desde 116.

Volkswagen 1,625 ya casi a 93…lleva un buen rally , aunque las noticias de la compañía con bajadas de ventas e investigación USA sobre fraude a inversores no me gustan.

Su prima subordinada 4,75%tambien sigue de rally cotizando sobre 104

Fresenius 3% se mantiene sobre 105. Hay emisiones de esta empresa en dólares que lo mismo pueden resultar interesantes.

PSA 6% 2033 está desatada de 116 a 128 en el año , en los largos plazos se nota más la sensibilidad de tipos, y si Dragui no sube tipos aquí se nota bastante.

Santander y BNP preferentes , sin novedad llamativa en la cotización , que sigan así.

Una nueva que sale a la palestra en euros, la tabaquera Altria 2031 con una TIR actual del 3% , la pega es que nos piden 100.000 lereles por bono. A 2023 pagan cerca del 1% TIR …vamos igualito que sus hermanas en dólares…arggg.

Los Cocos bancarios también siguen subida , las emisiones de Bankia y Caixa con cupón sobre el 6% lo notan también, buenas noticias para los fondos más arriesgados que apuestan por estas emisiones.

En seguimiento también una preferente de AXA con cupón del 4% …se nos queda un poco corta de rentabilidad, pero si hay marejada y baja también es para tenerla en cuenta.

En emisiones a más corto plazo en euros también se ha notado la subida de precios, con lo cual …las TIR cada vez menores.

En una composición de cartera de bonos corporate europeos en divisa euro, por supuesto que tienen que haber notado la subida de cotizaciones , otra cosa son los demás activos que componen ese fondo mixto y los movimientos de cartera que hagan.

En un fondo mixto opino que es fundamental conocer la cartera totalmente , porque normalmente son una maraña de valores q no sabes ni lo que hay dentro.

Solución unos buenos fondos puros de cada activo o conocer la cartera del mixto y confianza en el gestor.

Abierta posición en Altria 4,80 2029 en dólares …una pena no agarrarlas casi un 2% más baratas a principios de mes. Vamos a dos variables divisa y comportamiento de empresa y bueno también una tercera q son los tipos interés USA , creo q esto último no los veo muy arriba …aunque nunca se sabe. Saludos

Semana en la que la fed ser ratifica en la no subida de tipos en este año, lo que ha provocado bajada de rentabilidades en las emisiones a largo plazo , por ejemplo emisión de Altria a 20 años ha subido como un 4% y otra q se ha escapado es fresenius 2024 4,75% se nos ha ido a 103 desde 99 , bueno si baja le echaremos el guante. Los fondos con treasuries de más largo plazo también han tenido subidas en sus valores liquidativos.

Hay que destacar la inversión de la curva de tipos americana en casi todos los tramos ya se está dando y en las anteriores recesiones fue un dato adelantado.

En cuanto a Europa, subida de precios en emisiones , que se hacen más patentes en el largo plazo. Fresenius ya anda por 106 , PSA y telefónica también de rally en sus emisiones a largo plazo.

Las emisiones de Bayer y Volkswagen han bajado algo , pero de momento nada peligroso , veremus.

Nuestra cartera sigue sin cambios, Altria ha subido algo, aunque muy bien se tendría que dar para venderla, pq vamos a unos años.

Los fondos cumpliendo tanto el de NB y B&H …en este último saliendo de pérdidas respecto a mis compras .

Saludos y buen finde .

El típico “free lunch” que luego no resulta serlo.

Ojo con los argumentos, tan típicos de la gestión activa, de si las valoraciones son absurdas de cierta situación o similar. Que puedan ser absurdas en términos de valoración no es contradictorio que tengan sus razones desde otros puntos de vista.

Y eso mismo puede comportar que lo que pueda parecer absurdo, en lugar de revertir desde ya a lo razonable, se convierta en más absurdo aún.

El bund va a revertir tarde o temprano a niveles más razonables en términos históricos, pero a saber que tiempo habrá que esperar para ello. Quien cuente en hacer dinero con ello igual se encuentra que el coste de la posición se le come la posible rentabilidad si se alarga el plazo o le termina afectando demasiado que tarde en materializarse e incluso vaya en dirección contraria como los últimos meses.

Cierto, ciertísimo.

Y es que gran parte por no decir la mayoría de fondos RF euro que sigo estan cortos de Bund para bajar duración.

Alguno ha estado corto también de BTP italiano lo que les ha permitido salvar algo (B&H pej)