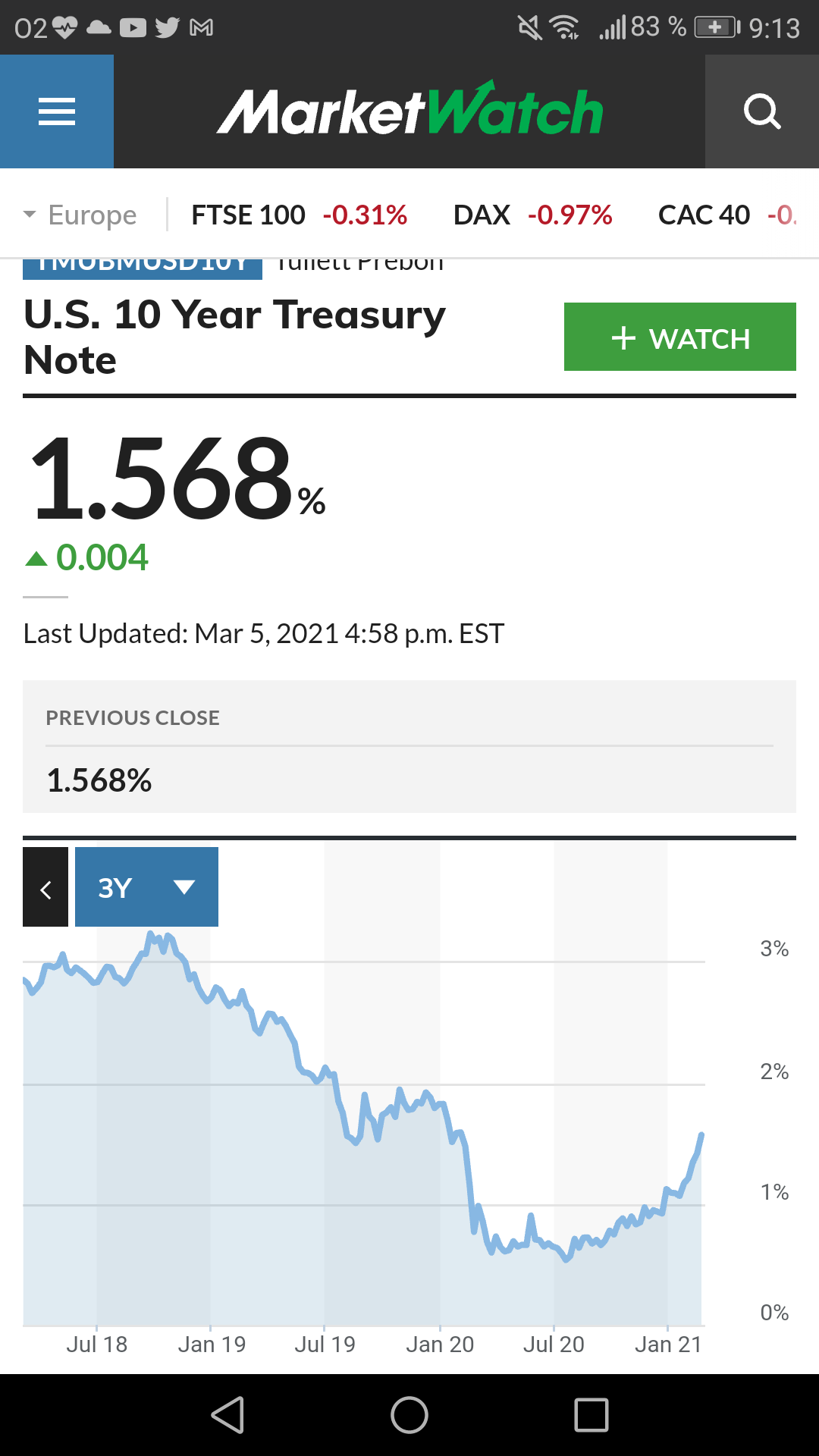

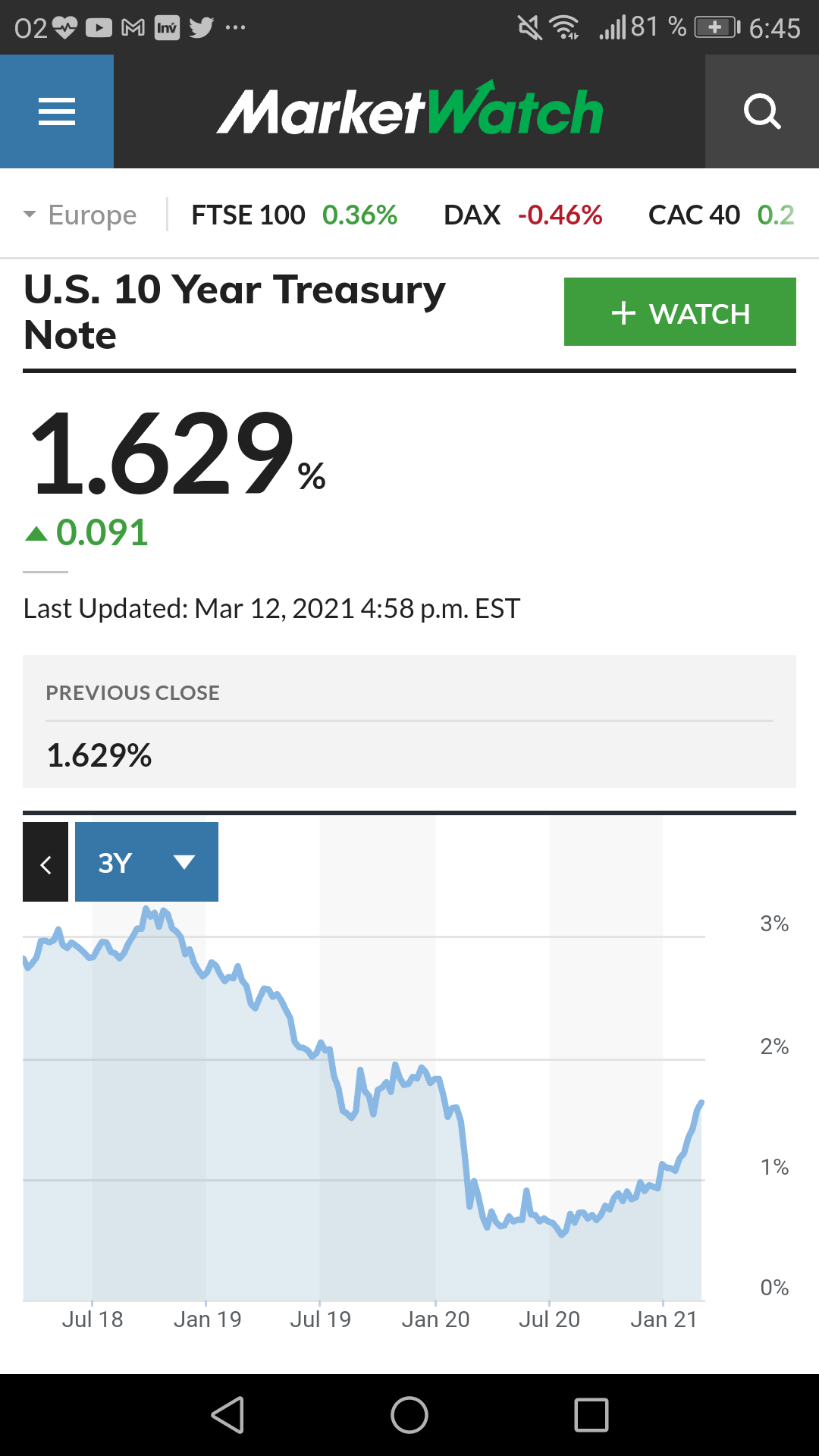

Semana de continuación de bajadas de precios en los bonos USA tanto en los vencimientos de medio y largo plazo…existe mucho ruido , pero realmente y si vemos de donde venimos, incluso a tres años, la subida de rentabilidad nos dejan unos cupones todavia bastante bajos en la mayoría de vencimientos.

Pueden bajar todavía más sin crear turbulencias a la renta variable? Yo pienso que sí.

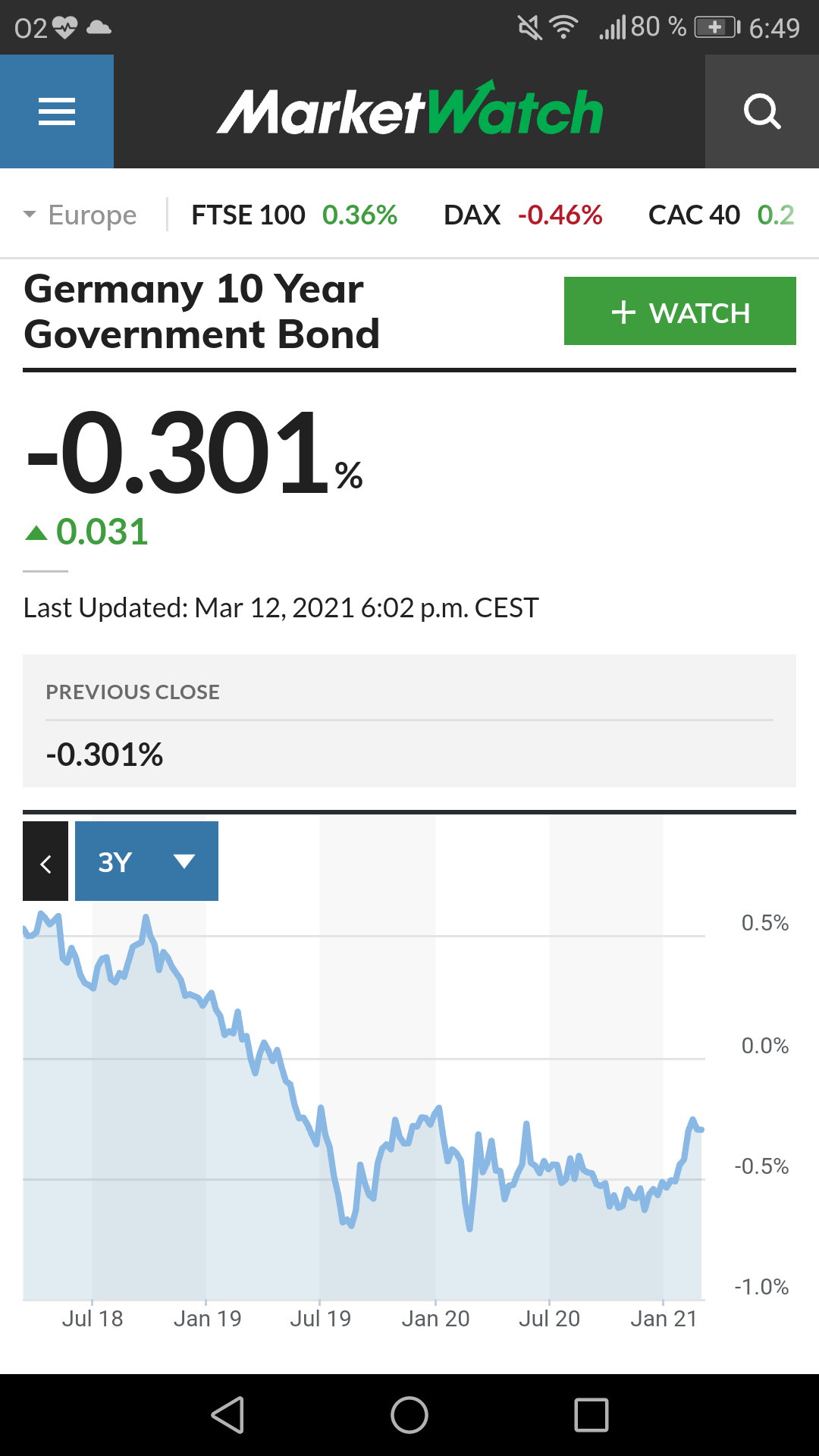

En Europa, la señora Lagarta sigue anunciando que va a comprar , si hace falta,hasta el bono descuento de grupon para evitar que suban los tipos reales. Japonetizacion en estado puro.

Eso está muy bien, pero si en USA se alcanzan rentabilidades atractivas cubriendo divisa…el dinero puede cruzar el charco y tensar esa estrategia del BCE.

La estrategia sigue igual , Renta fija corto plazo corporate con TIR positiva, estrategias alternativas y deuda subordinada con high yield de corto plazo con buenos cupones.

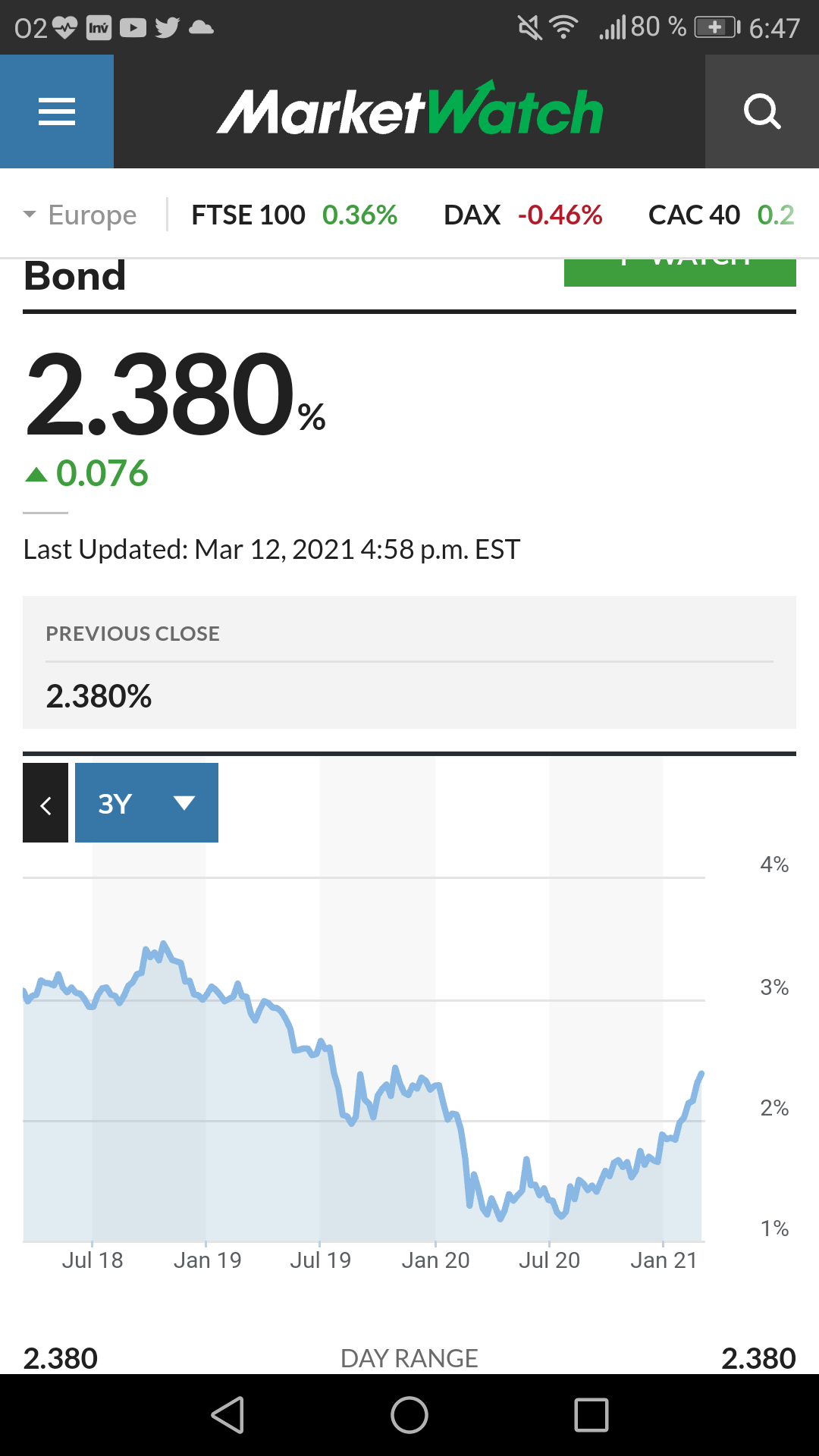

Los medios y largos plazos ni tocarlos…en USA porque sigue la caída y en Europa porque los cupones son de chiste.

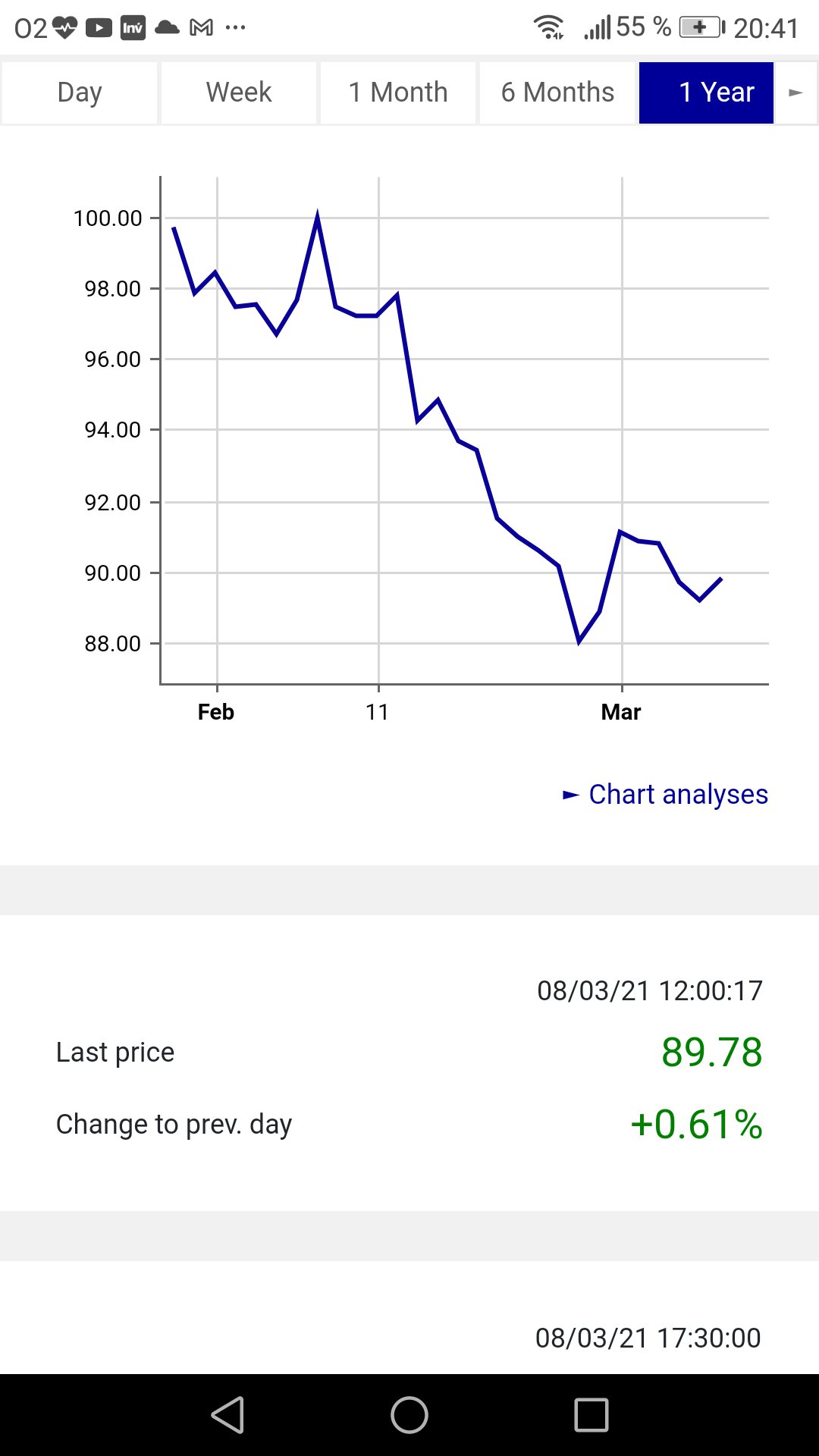

Y es que ya hay caídas del más de 20% en emisiones de más largo plazo como Alphabet .

La estrategia conservadora de los participes acaban la semana con buenos resultados:

Renta Fija Corporate desde principios de año por encima del +0,50%

Alternativo Renta fija HY USA +0,35%

Alternativo Renta Variable +3,50%

Rentabilidad 2020:

Renta Fija Corporate +0,50%

Alternativo RF +5,90%

Alternativo RV +10,70%

Curiosamente estos últimos con muy poca volatilidad en marzo de 2020.Creo que es complicado que esos números se vuelvan a dar con el nivel de volatilidad logrado.

Porque lo difícil es lograr rentabilidad con unos niveles de volatilidad bajos respecto al mercado.

El objetivo es acabar en positivo el año, que con los tipos actuales no es fácil , con una volatilidad baja.

En cuanto a los fondos de autor , siguen en negativo , tener posiciones de medio y largo plazo no parece que hayan acabado ya…y eso les perjudica.

En la cartera solo personal seguimos cuponeando con emisiones perpetuas y estudiando entrada de alguna fuera del sector financiero.

Si hay alguien interesado en ser participe de la estrategia conservadora, les indicaré como abrir cuenta …No todo en esta vida es el hardware de Myinvestor e indexados y más fuera de los mercados de renta variable.

Saludos y buen finde