Es curioso observar como ciertos debates que han aparecido en cuanto al posible papel de la renta fija en una cartera y las posibles implicaciones que los tipos tan bajos podían tener para los fondos, también seguro que los habrán considerado los propios gestores de los fondos según fuera su filosofía.

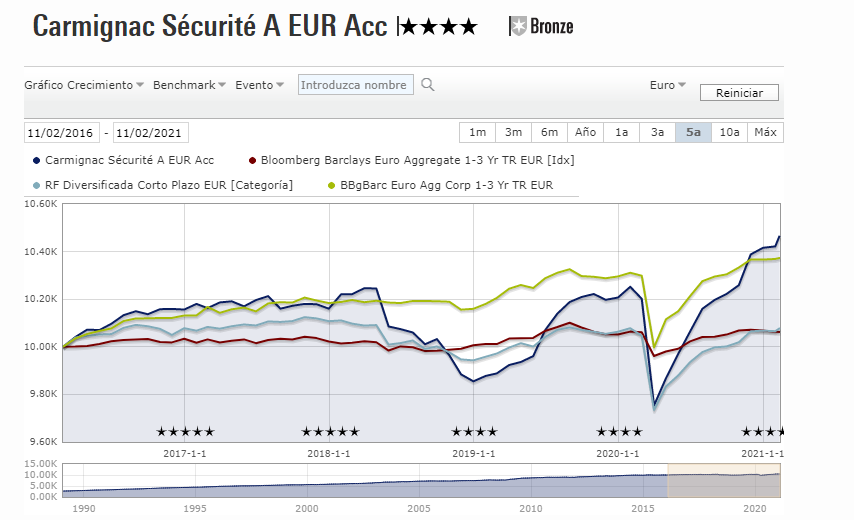

Por ejemplo es algo que se puede observar perfectamente en el Carmignac Securite

Al final como inversores en fondos debemos de estar pendientes en que medida los gestores, si son activos, pueden tomar decisiones en un sentido u otro teniendo en cuenta las circunstancias y en que medida eso puede afectar a lo que esperamos del fondo.

Algo por otra parte habitual en la renta variable dependiendo de la tipología de fondos o de estrategias que siguen. Por ejemplo cuando un sector lo hace tremendamente bien suelen aparecer los que dicen que es buena idea meter un fondo de ese sector en la cartera, pero olvidan que de los fondos más generalistas que tienen, si se han ido a los que lo han hecho mejor los últimos años, posiblemente también andan más cargados que la media de ese sector.

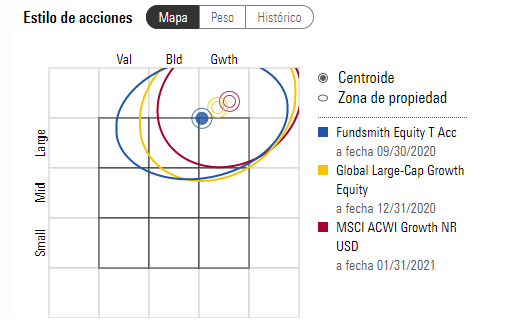

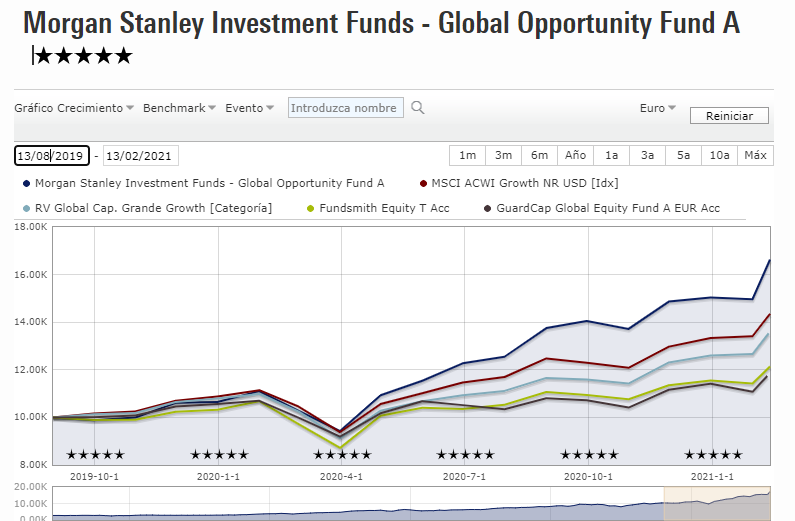

Por ejemplo es curioso ver en el caso del Fundsmith o del GuardCap como su perfil algo menos Growth que han adoptado estos últimos tiempos les está penalizando en la rentabilidad reciente respecto a la media de esa categoría o respecto a otros fondos que tienen ese perfil muchísimo más marcado.

Algo que pueden observar si comparan sus respectivas carteras.