Varios fondos de RF conocidos entre los damnificados:

3 Me gusta

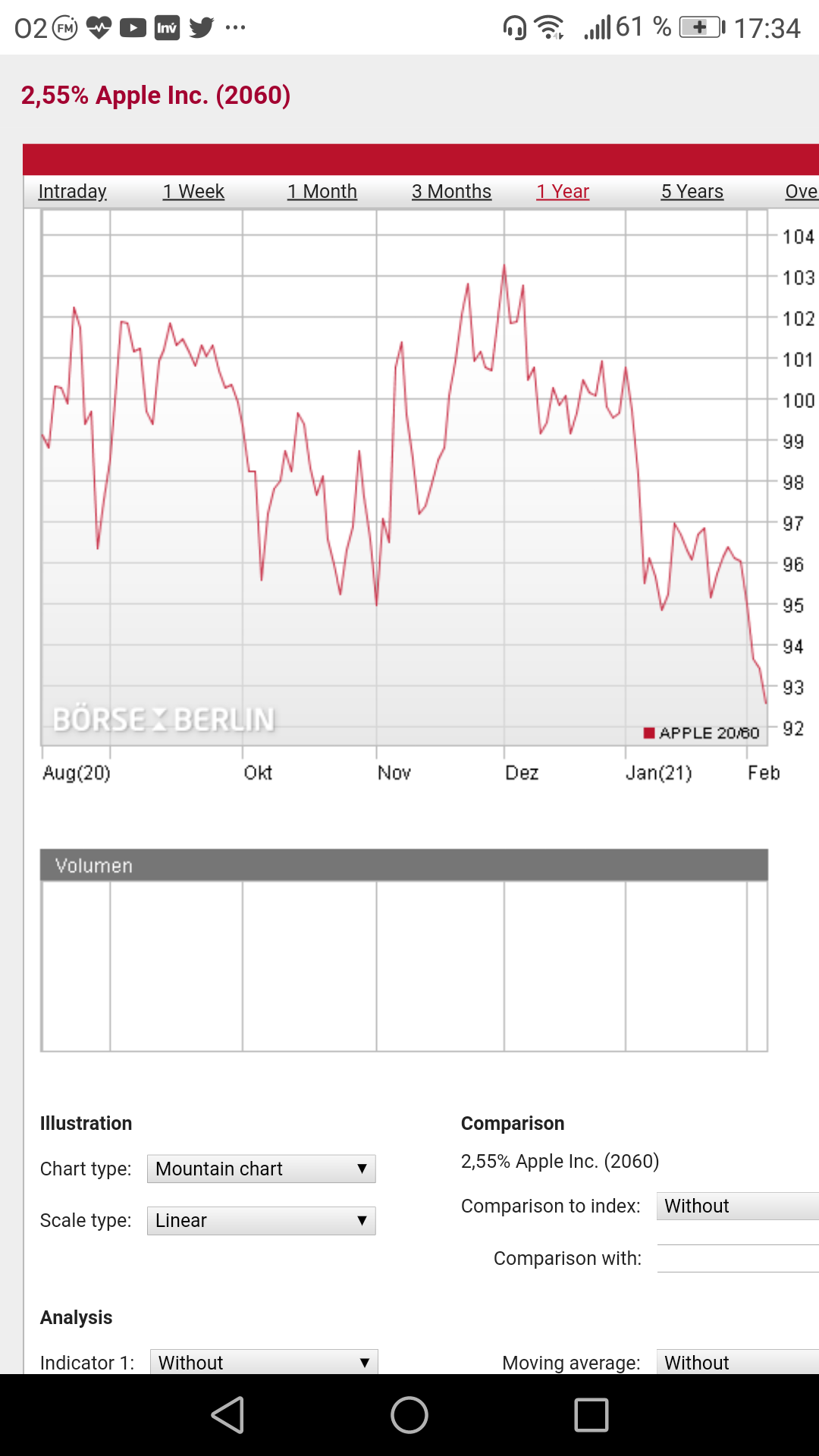

Siguen bajando las emisiones en $ a muy largo plazo …nombre ilustres Apple, Alphabet…

Caídas ya del 10% …empiezan a hacer pupa…

El T Bond a 30 y…también Caminito al sur de momento

4 Me gusta

El otro día repasando un listado de bonos de crédito por países a cierre de enero, me llamo la atención que había muchos más bonos de los que yo pensaba de buenas empresas a plazos muy largos ( +20 años en adelante) emitidos con cupones muy bajos.

Algo que ha sido muy bueno para esas empresas, emitir deuda al plazo más largo posible al tipo más bajo que yo recuerdo va a generar una oportunidad tremenda para obtener buen crédito a tipos razonables +5/6% anuales cuando muchos compradores se vean forzados a salir de esas posiciones con perdidas significativas.

Solo hay que esperar y ver si de verdad se genera esa oportunidad y aprovecharla cuando llegue.

9 Me gusta

Efectivamente cuando bajen esos bonos habrá oportunidad , pero tendrán que bajar muchísimo porque aún con caídas de 30% en sus precios (hablo en los de largo plazo) el cupón será todavía bajo…porque obviamente no queremos ese bono vencimiento 2060 para quedarse ahí …

De hecho en marzo , no compre algunos bonos por esa cuestión…el burbujon es tal que para que merezca la pena la castaña debería ser de verdadero Crash.

2 Me gusta

Saludos cordiales.

Cabría esperar que cayeran hasta igualar la TIR de las nuevas emisiones; no más.

Disculpe la indiscreción: ¿para su cartera o para una gestionada?

1 me gusta

Si no es por necesidad en momentos de Crash , se intenta no emitir porque obviamente el precio de financiación es más caro.

No compre en marzo esas emisiones para nadie, no las vi atractivas en esos momentos. Eran plazos muy largos para cupones del 3% .(.no contaba la TIR .)…si me quedaba pillado por ese cupón no me compensaba .

En Abril se compró para la cartera gestionada un fondo de gestión alternativa +9% en 10 meses.

Posteriormente se compró Evli Short corporate Bond +4% desde su compra.

En diciembre se ha incorporado otro fondo de gestión alternativa basado en high yield americano +0,15%

Eso en la parte conservadora de la cartera.

Saludos.

3 Me gusta

Fondo a vencimiento casi 5 años, casi todo high yield y bonos sin rating. Rentabilidad objetivo 3% anualizado neto de comisiones…si o no?

En estudio…

Buenas tardes @Cortarcupon:

Yo llevo (creo que hubo personas del foro que también lo contrataron) el Evli Target Maturity Nordic Bond 2023 B

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F000013IA7

En términos generales contento, si bien no ha estado exento de volatilidad (acorde con los activos que llevan) pero lo que genera tranquilidad (teórica) es que no hacen trading con los bonos que llevan en cartera, pues lo mantienen hasta vencimiento.

En el caso del fondo Evli, me gusta el tipo de bonos al que pueden acceder (conste que no soy ningún especialista en el tema) observo que el 71% de la cartera son sin clasificación, serán emisiones muy locales, con la ventaja que los grandes fondos con grandes patrimonios, no acceden a estas emisiones al carecer de rating.

Un aspecto muy importante es la comisión tanto de suscripción como de reembolso del 2% para evitar la fuga de inversores y por lo que he podido observar el patrimonio se mantiene estable.

En cuanto a lo de rentabilidad objetivo, pues eso, si no hay quiebras de emision…

Un saludo a todo los compañeros del foro, JEVIVI (cuídense)

3 Me gusta

No son bonos HY americanos ni emergentes … el momento no es el mejor…pero como el anterior de Evli, es cuestión de confianza en el Bond picking de los gestores . Realmente la yield es cercana al 4% el fondo cobra el 0,85%.

Si se apuesta por periodos largos con tipos bajos yo firmo un 3% anualizado …otra cosa será la volatilidad …, Pero si se va a vencimiento pues es lo que hay.

Obviamente si se piensa que subirán bastante los tipos reales pues no es un tipo atractivo .

No suele haber fondos a vencimiento con comisiones potables para hacer buy &Hold y tampoco es fácil para un inversor minorista llegar a emisiones por su cuenta por el alto nominal de los bonos.

2 Me gusta

Este fondo lo presente yo por estos lares…y también estoy satisfecho…espero que los gestores vikingos hayan acertado.

2 Me gusta

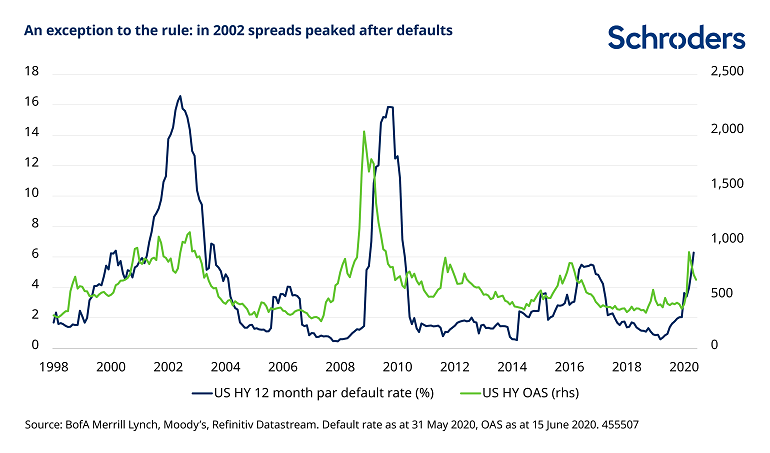

Si, se que no era en USA ni es mi intención criticar su aportación, si le ha parecido asi le pido disculpas. Sólo que en mi opinión a esos niveles de rentabilidad hay poco margen para el fallo y más si usamos las medias históricas de impagos (3,5%-4%).

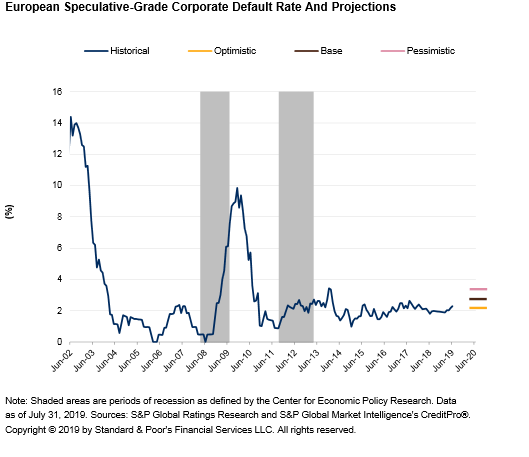

Aquí pongo la de Europa que quizás es la que debería haber puesto en lugar de la de USA, aunque para mi es mas referencia porque siempre va por delante nuestra.

3 Me gusta

Tal vez es lo que cuesta más entender de la renta fija a la que uno se empieza a ir a emisores de high yield y sin rating.

Un 3 y pico por % puede parecer una buena rentabilidad en la situación actual y que una empresa quiebre y no devuelva el principal parece poco probable, a diferencia de la renta variable donde puede que la empresa no quiebre pero su rentabilidad sea muy negativa.

Pero claro si lo miramos al revés, basta con que en una cartera con 30 bonos quiebre una para que nos vayamos a 0 de rentabilidad. Y claro que quiebre una de 30 , si presionamos con compañías en situación poco boyante ya no es tan improbable. En cambio en renta variable se pueden compensar algo más las buenas con las malas aunque haya unas cuantas más con rentabilidad negativa. Eso sí hay que alargar plazos en la que se está dispuesto a tolerar resultados mucho peores.

7 Me gusta

Normalmente los fondos tienen bastantes más que 30 emisiones ( según veo el Evli 2023 tiene 73 emisiones). Creo que comparar los defaults de empresas con la evolución bursátil son dos variables totalmente distintas, hay empresas con mala evolución bursátil con categoría HY o casi que pagan su deuda y son solventes.

Hay tramos subordinados de empresas IG que tienen peor rating que históricamente le ganan por mucha diferencia a sus acciones.

Hay empresas muy solventes que no quieren rating y esto les penaliza con tipos más altos en sus emisiones .

Con los tipos a cero o negativo un 4% podría equivaler a un 6% con tipos del 2%… obviamente si se piensa que los tipos van a subir no será la mejor inversión …quien apostó por tipos negativos hace años…?

Mi opinión es que los bancos centrales no pueden permitir mucha subida de tipos porque sino habría un cataclismo.

Como no tengo la bola de cristal ni pertenezco al banco central para saberlo. Por eso busco fondos a vencimiento de un plazo no muy largo que eviten ruido de tradeo , que el gestor se confunde pues fallo mío por elegir el fondo.

La misión de este humilde inversor es buscar las oportunidades dentro de todos los segmentos y también me puedo confundir, eligiendo empresas y gestores.

Afortunadamente los resultados han sido muy buenos en la última década , lo que venga a partir de ahora pues el tiempo lo dirá.

11 Me gusta

En mi opinión los nuevos mínimos que estamos viendo en HY no son sino cosecuencia de la extrema complaciencia que está instalada ahora mismo en los mercados. Sin entrar en nombres particulares, ver emisiones perpetuas de ciertas compañías a 3-4% me parece increíble. El risk-reward, desde luego para mi, no está en estar comprado en crédito HY (así en general, seguro que hay obviamente cosas puntualmente interesantes).

En cuanto a RF gubernamental seguimos con la cantinela de la reflación, las expectativas de inflación futuras en máximos multianules en US y hoy sale la inflación solo +0.3% MtM. No hay demasiado a ganar (10-20 puntos básicos como mucho) pero si me pongo la gorra de trader me pondría a comprar el 10Y americano antes que venderlo. En Europa ya es otra cosa, el BCE amenazando con bajar tipos aunque son balas de fogeo. No veo mucho espacio ni a la bajada ni a la subida. Y el BoE parece que ya se rinde con los tipos negativos. Como les avisé en el post de la teoría maradoniana de tipos de interés

Ya saben, esto del mercado siempre es cuestión de expectativas. Las nuestras y las que el mercado ya descuenta.

5 Me gusta

En HY y emisiones subordinadas y sin rating el Bond picking creo que es fundamental.

Repito si la empresa es buena y solvente con tipos a cero en muchas emisiones IG obtener cupones entre el 3 y el 4% me parece una buena recompensa. Con tipos negativos obtener cupones del 6% por empresas solventes no es posible.

Otra cuestión es si uno espera subidas de tipos, entonces ya es cuestión estratégica estar en liquidez y soportar el coste de oportunidad de esos cupones corridos.

Lo único que sé es que las emisiones por encima del 4% han sido todas amortizadas y las nuevas emisiones han caído hasta casi 2 puntos en su interés .

Ese paradigma de cupones bajos me hizo ser cauto en marzo y resultó ser un error no comprar.

En un mercado normalizado si habría sido la opción acertada pero con los bancos centrales detrás no.

En definitiva que prefiero tener parte de la cartera invertida con cupones entre el 3 y 4% que esperar otro Crash o las subidas descontroladas de tipos…q creo que los bancos centrales no van a consentir, o como mucho subidas controladas.

Otra cuestión es la gran liquidez que han enchufado los bancos centrales…pero lo llevan haciendo tiempo y siempre q lo han querido quitar…los famosos tapering han tenido que echarse atrás .

Otra parte en liquidez por si surgen correcciones está preparada también .

Cada uno debe estar cómodo con sus estrategias, todas respetables…y gestionar bien el riesgo…cada maestrillo tiene su librillo.

Saludos.

5 Me gusta

Semana positiva para nuestro B&H renta fija …mientras los mercados estén tranquilos las emisiones con cupones altos seguirán teniendo demanda.

El sextand Bond picking también en positivo con una tipología similar.

Los Evli también suman otra semana positiva, han ido con retraso pero están firmando un buen final y principios de año.

Schoreders corporated también sigue en positivo en el año.

Los flossblach ,NB y demás siguen negativos…creo que las subidas en los tipos están afectandoles…aunque es difícil saber lo que está haciendo el gestor.

La situación es la misma …huir de todo lo que sea duraciones a medio y largo plazo.

Picotear en oportunidades de buenos emisores con subordinados de cupones altos… actualmente todos muy caros , si hubiera alguna corrección buscar cupones cercanos al 4% mínimo .

Buen finde.

7 Me gusta

Me gustaría preguntar a @Cortarcupon y a @Manolok cómo valoran el desempeño del Cartesio X, Renta 4 RF y Carmignac Securité tras el socavón del pasado marzo.

3 Me gusta

Securite bien , me parece muy buen fondo para lo que es …intentar acabar en positivo cada año. Ojo ha salido su gestor , pero supongo que el resto del equipo seguirá .

Cartesio X…como mixto defensivo pues pagando el riesgo que estaba asumiendo. Por eso los mixtos son peligrosos…cajas negras de lo que pasa dentro del fondo. Si los mercados siguen subiendo pues recuperará …espero.

R4 renta fija, no lo ha hecho mal , también de acuerdo con lo que ha hecho el mercado. Todo lo que sea acabar en positivo el año será buen resultado.

8 Me gusta

Hola:

Como desconocedor y novato en el mundo inversor…¿Cual creen ustedes que es el rol/roles que los fondos de RF y Mixtos, deben de jugar en la cartera de un inversor?

un saludo y muchas gracias por su contestación.