Madre mía. Yo aquí quebrándome la cabeza para ganar dineros y resulta que dejandolo parado en el banco gano un 0.5% de poder adquisitivo.

Al final acabaré haciendo eso, visto lo visto. Pero aún estoy en preescolar de inversión y soy un poco culo inquieto.

En este sentido, mirando la RF del FvS bond opportunities, como lo interpretais? Hasta hace muy poco ha estado dando buenas rentabilidades, un 2020 muy bueno.

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F00000XXY3&tab=3

Gracias

Malos tiempos para renta fija? Para la inmensa mayoría de emisiones si…pero se puede seguir ganando dinerito en determinados segmentos.

Con fondos de inversión? Cada vez más complicado. Mucho coste añadido para poco retorno…casi todos se basa en buscar revalorizaciones por precio de emisión.

El inversor de renta fija minorista ,opino que de primeras deberia estar basado en el retorno por cupón y no en la revalorización de los bonos, desgraciadamente a la industria de fondos parece interesarle más bien poco y lo que hay es caro.

Tampoco veo mucha ayuda en gran parte de inversores, conocidos, etc etc…que sólo buscan asesoramiento gratuito …muchos no son capaces de abrirse ni una cuenta para el asesoramiento …pero luego pagan costes ocultos por todas partes, en sus bancos, o brokers…

Hay que recordar que Bogle no vivió tipos negativos…

Saludos cordiales.

Personalmente, solo tengo pequeñas cantidades en fondos de inversión de renta fija. Más en mixtos y de gestión alternativa y no sé si es peor.

Aparte, tengo en cartera obs. bonificadas de Audasa y no hace muchos años tuve pagarés de Bankinter y bonos de Tesoro y algo más.

También es difícil el mercado de renta fija en España, incluido el Send. No digamos nada del opaco ‘mercado telefónico interbancario’.

Pues que es un fondo de autor que lo ha hecho fenomenal que utiliza el mercado de RF para ganar pasta , y como tal hay interpretarlo.

En mi opinión se puede tener, pero en un peso acorde con el riesgo del inversor…

Saludos.

Los fondos de gestión alternativa la mayoría da miedito,. Y son un quebradero de cabeza …muy poquitas excepciones , este 2020 han funcionado bastante fondos bien, pero siempre con miedo que den un susto.

En mi cartera empezamos con 3 fondos y sólo queda uno( +9% no era lo esperado , pero viene muy bien) y otro en estudio…no se perdió en los otros dos, pero tampoco son la panacea.

Creo que Bogle vivió un periodo de la renta fija bastante más complicado que el actual, el de 1966-1981 y ya avisa del principal problema de la renta fija, que hay largos periodos donde la suma de total más el cupón se queda bastante más atrás que la inflación, vamos que el rendimiento real es sensiblemente negativo.

Una cartera de bonos gubernamentales en 1966-1981 habría supuesto una pérdida de poder adquisitivo en todo el periodo del 50%.

En mi opinión el problema es pretender generar rentas en base a bonos. Algo que ha sido muy fácil en según que entornos, pero que suele ser imposible en otros, a menos que uno se engañe con las rentabilidades absolutas en lugar de las rentabilidades ajustadas a inflación.

No lo dudo. Pero ojo con el problema que supone fijarse en las rentabilidades absolutas y no en las ajustadas a inflación. Creo que hay inversores que andan excesivamente preocupados por ese valor absoluto cuando lo que realmente les incide es la rentabilidad ajustada a inflación. Mientras no haya inflación significativa, realmente es igual tener una rentabilidad 0 con inflación del 1% que una rentabilidad del 5% con una inflación del 5% una vez descontamos pasar por caja en los cupones obtenidos.

En mi experiencia con las carteras gestionadas, en la parte de bonos, siempre he visto cierta tendencia a no explicar bien la naturaleza de los riesgos. Vamos se parte de explicarle al cliente que el riesgo está en la parte de renta variable y luego hay tendencia en meterle fondos de renta fija o de retorno absoluto, de bastante más riesgo real que el que se le cuenta. Mientras esos fondos funcionan bien, se explica que esa rentabilidad extra viene de una buena selección, pero no se cuenta que esos fondos en escenarios complicados suponen unos posibles problemas de caídas que igual el inversor asesorado no es consciente.

De hecho tal vez es lo que hay que recordar de Bogle. Que papel da a la renta fija. No creo que le preocupe excesivamente con ella generar mayor o menor rentabilidad. Lo que le preocupa es bajar la volatilidad de la cartera para el que no esté cómodo con ciertos % de RV. Que los tipos son bajos y ¿que cualquier subida de inflación va a suponer pérdida de valor adquisitivo? Ya lo avisa como el riesgo que hay que entender de la RF y que por eso un inversor debería intentar también tener parte de su inversión en RV.

Vds. ya saben: yo, Pegasus, Nexus y Cartesios Equity e Income.

Bueno pues Bogle utilizaba la RF para lo que quisiera no soy yo nadie para discutir a Bogle…ya sabemos que esto son ciclos…y el último de 20 años el bono americano ganó ampliamente en rentabilidad al SP 500 y también hubo anteriores que pasó todo lo contrario.

Si me piden bola de cristal , creo que los próximos 20 el SP500 ganará al bono.

Saludos

En plazos largos la RV suele ser más rentable a cambio de ser más volátil (ni siquiera más ‘riesgo’).

Demasiado factor suerte.

Coronel Stuart (La jungla II).

Parece que con el cambio de gobierno USA se va a incrementar aún más los estímulos monetarios para intentar rescatar el sistema económico golpeado por la pandemia.

Unos tipos de interés artificialmente anestesiados parece que no aguantan más a estos niveles y la rentabilidad del bono americano empieza a subir y su precio a bajar.

Así que , si hubiera más subidas de rentabilidad en los bonos USA …muchas carteras y fondos de vencimientos a largo plazo sufrirían bastante en sus precios.

El último movimiento viene del 3% …es decir que no es descabellado volver a rentabilidades del 2% o incluso más en el 10 y.

Estas posibles subidas de tipos también influyen en el coste de financiación de las empresas y claro también en sus múltiplos . Aunque muchas empresas disruptivas no son intensivas en capital …pero otras como infractruturas , energéticas que se endeudan mucho a largo plazo lo notarían.

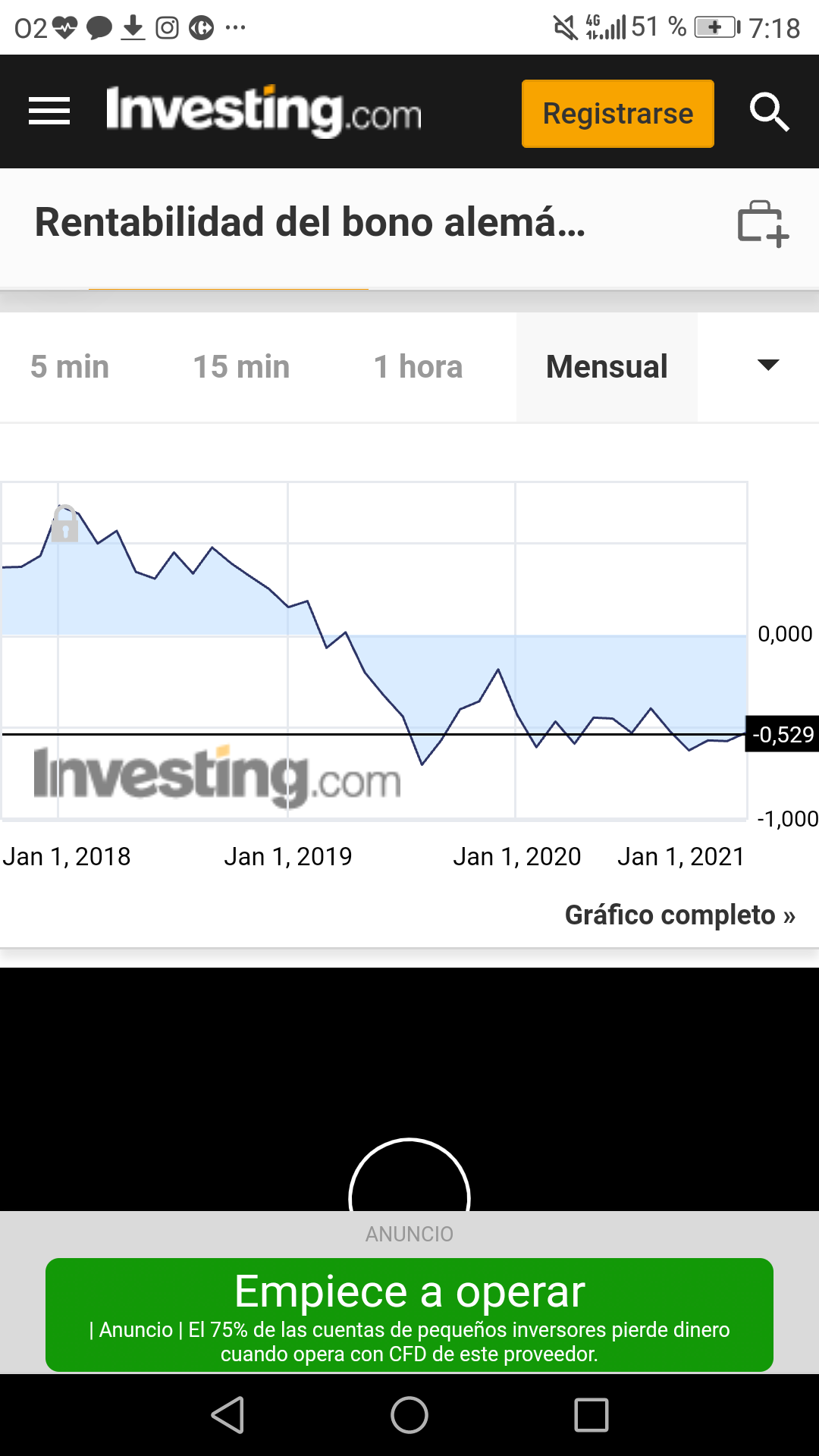

Europa parece más aletargada en esta situación , el bono alemán sigue con su japonizacion…y habría que ver si se adecuaria al bono USA.

Así que precaución con las carteras y fondos con vencimientos largos por si vienen correcciones …ya que los precios alcanzados son estratosféricos y no sabemos lo que permitirán moverse los dueños del tablero…es decir los Bancos Centrales…

Ya parece que se acerca el momento de huir, puede haber más bajadas de tipos ya negativos, pero como diría el coronel Stuart en La jungla de cristal II. Alerta roja: «demasiado factor Suerte».

Volviendo a la cuestión de una posible bajada de precios del bono americano. Vamos a ver unos cuantos bonos de empresas que ya han notado esa bajada de precios.

Como podremos observar unas subidas de unas décimas en los tipos generan movimientos de precios destacables en emisiones de largo plazo.

Además no son empresas de medio pelo…en estas mejor ser accionista que bonista en estos tiempos…

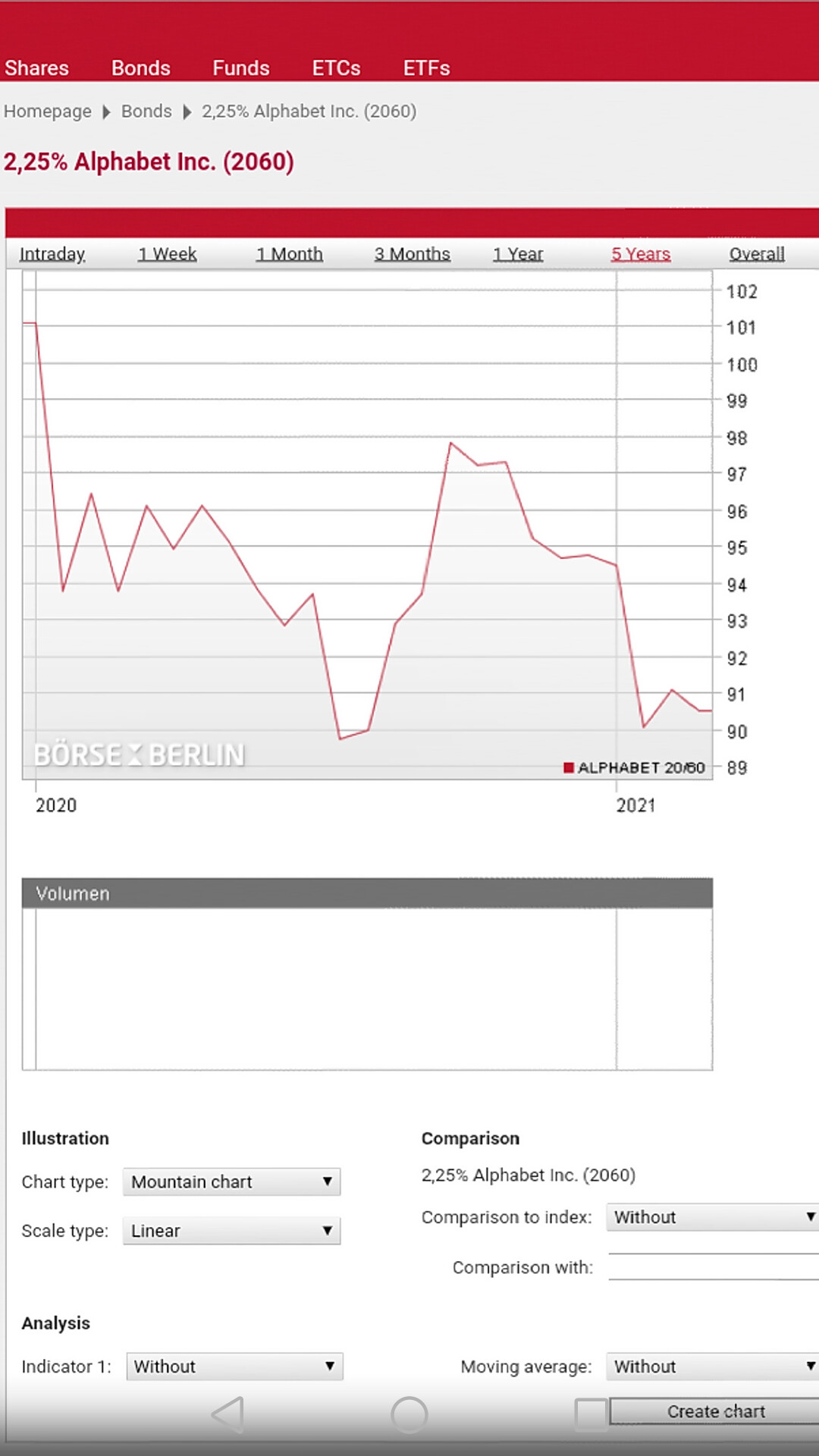

Empezamos con Alphabet …osease Google.

Emisión vencimiento a 2060 largooooo plazoooo

Pues ha bajado bastante su precio sobre un 8%…si algún fondo la lleva …pues para abajo

Otra emision del mismo estilo … Microsoft 2060, también meneo hacia el sur en su precio.

Vencimiento largo con alta sensibilidad con los tipos.

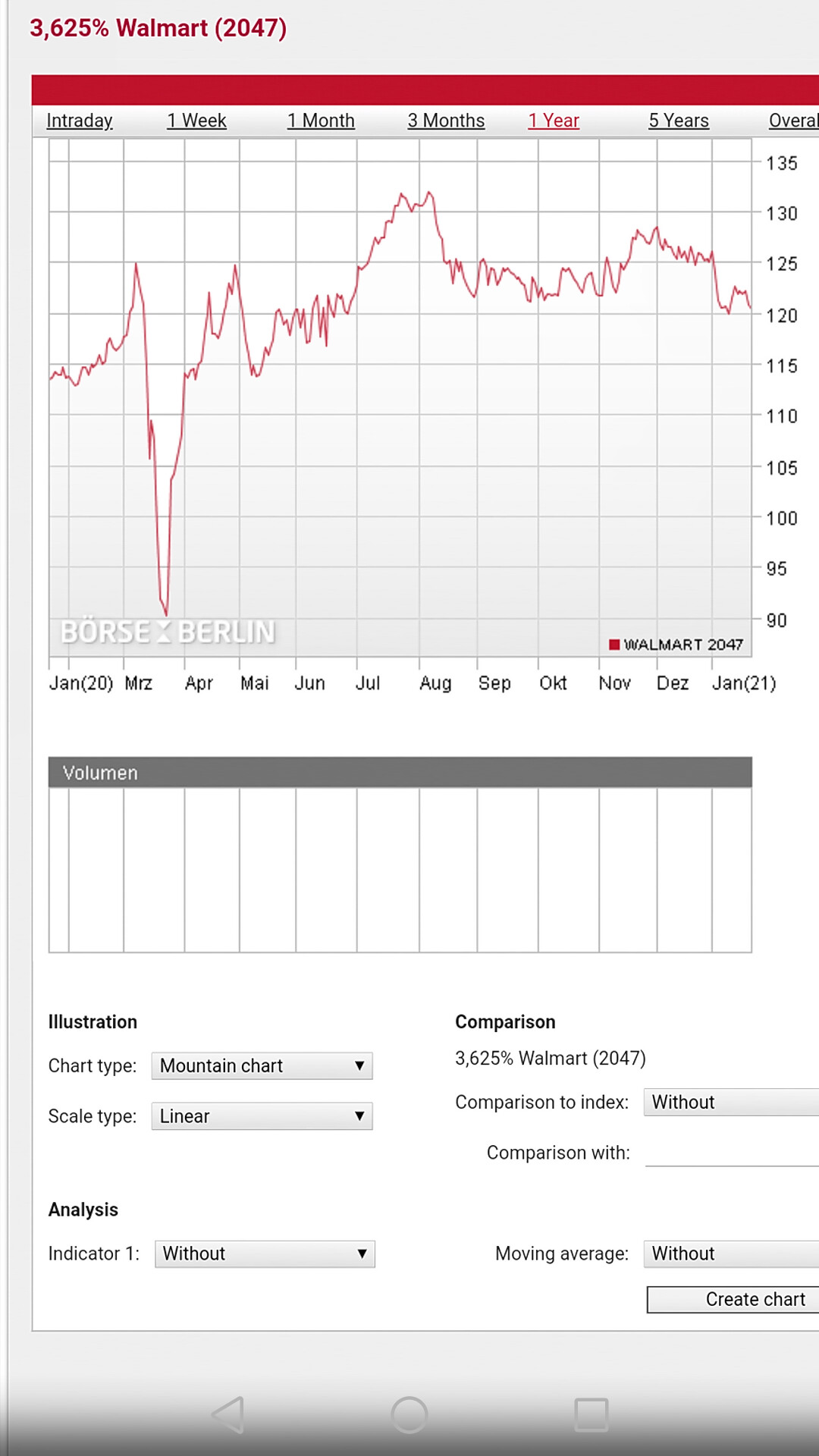

Hay otras con vencimiento más corto que han notado menos está subida de tipos…aquí Walmart , ha bajado algo menos…después del subidon que lleva la RF está todavía bastante sobre la par.

Seguiremos informando.

Muchos inversores utilizan el bono americano como amortiguadores de la cartera en caso de tormenta en los mercados de renta variable.

Durante dos décadas ha dado inmensas alegrías a los inversores americanos, incluidas las famosas carteras permanentes, por la imparable bajada de tipos de interés .

Pero últimamente como hemos visto en anteriores entradas están bajando de precio y restando rentabilidad, incluyendo a fondos que los utilizan como seguridad a su posición de renta variable.

Si además se es un inversor en euros que no cubre divisa, además de la bajada del precio del bono ha sufrido pérdidas por la bajada del precio del dólar.

Si vemos la rentabilidad por trimestres del 2020 del etf de ishares con duración 7-10 y nos da idea de esta situación caídas por precio y por divisa

https://www.morningstar.es/es/etf/snapshot/snapshot.aspx?id=0P00008HJ1&tab=1&InvestmentType=FE

Si miramos mayores duraciones vemos más caídas, por mayor sensibilidad a tipos.

Quizás habría que revisar esas carteras permanentes y sobretodo la duración de esos bonos americanos ya que a estos tipos quizás hubiera más a perder que ganar en el medio largo plazo.

Revisando emisiones …es una pena no unirse entre minoristas para acceder a buenas oportunidades que a veces se presentan. Los 200.000 Eurípides por bono nos estropean el negocio.

El ejemplo…una emisión coco de Bankinter por encima del 6% cotizando actualmente a 109…

La rentabilidad cupón más revalorización bono ha sido muy buena. Caída en marzo de 104 a 100 …vamos que pocos vendieron.

Para la parte picante de la cartera, al ser un híbrido.

El emisor creo que es bueno …y es que a veces hay oportunidades que pasan ante tus ojos y no poder dar al boton…aunque seguimos con cosas más modestas, que le vamos a hacer.

Interesante “white paper” de Finizens, que cambia su estructura de RF

un párrafo especialmente interesante:

Aumentar el riesgo de la renta fija a medida que el inversor acepta más riesgo, equivaldría a tener una exposición de renta fija con un comportamiento cada vez más similar al de la renta variable, aumentando la correlación entre ambas clases de activos y por lo tanto produciendo carteras de mayor riesgo y menor diversificación.

Disclaimer: no tengo ningún interés personal en Finizens, más allá de tener parte de mi cartera con ellos

Nueva entrada en el blog, se agradecen comentarios y opiniones

Mal mes para fondos de autor que utilizan la renta fija como activo para momentum. Flosbach, Júpiter, NB y alguno más con rentabilidades negativas y es que no siempre las apuestas salen cara …o por lo menos temporalmente.

En cambio todo lo que tenga high yield, subordinados y emisiones sin calificación han mostrado en el mes un buen comportamiento …B&h , Renta 4 Pegasus y valor relativo, Evli.

En la cartera gestionada Evli +0,40%, al igual q los fondos de gestión alternativa han sumado rentabilidad ( + 1,49% y +0,15%). Aquí no indico renta variable que también lleva , pero para otros perfiles.

La perspectiva es de cautela , está entrando dinero en emisiones que todavía dan cupón positivo, lo que reaviva los segmentos más correlacionados con la Renta Variable.

Seguimos cuponeando en emisiones perpetuas , pero sin incrementar posiciones , guardando liquidez por si surge alguna corrección.Cuando hablo de corrección, no es al estilo de poca intensidad en renta variable…para que se note en estas emisiones el árbol se tiene que mover más , es decir que se perciba más riesgo en el mercado.