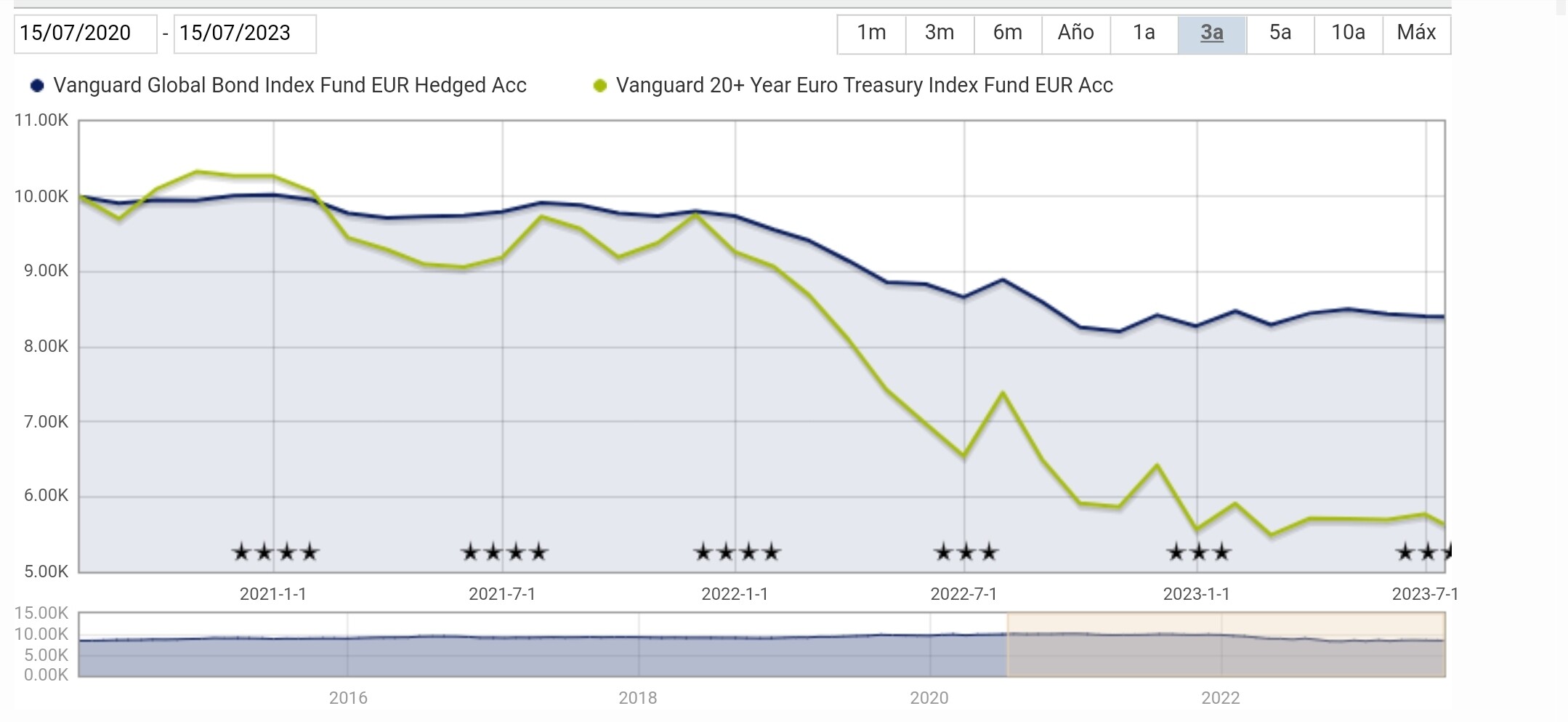

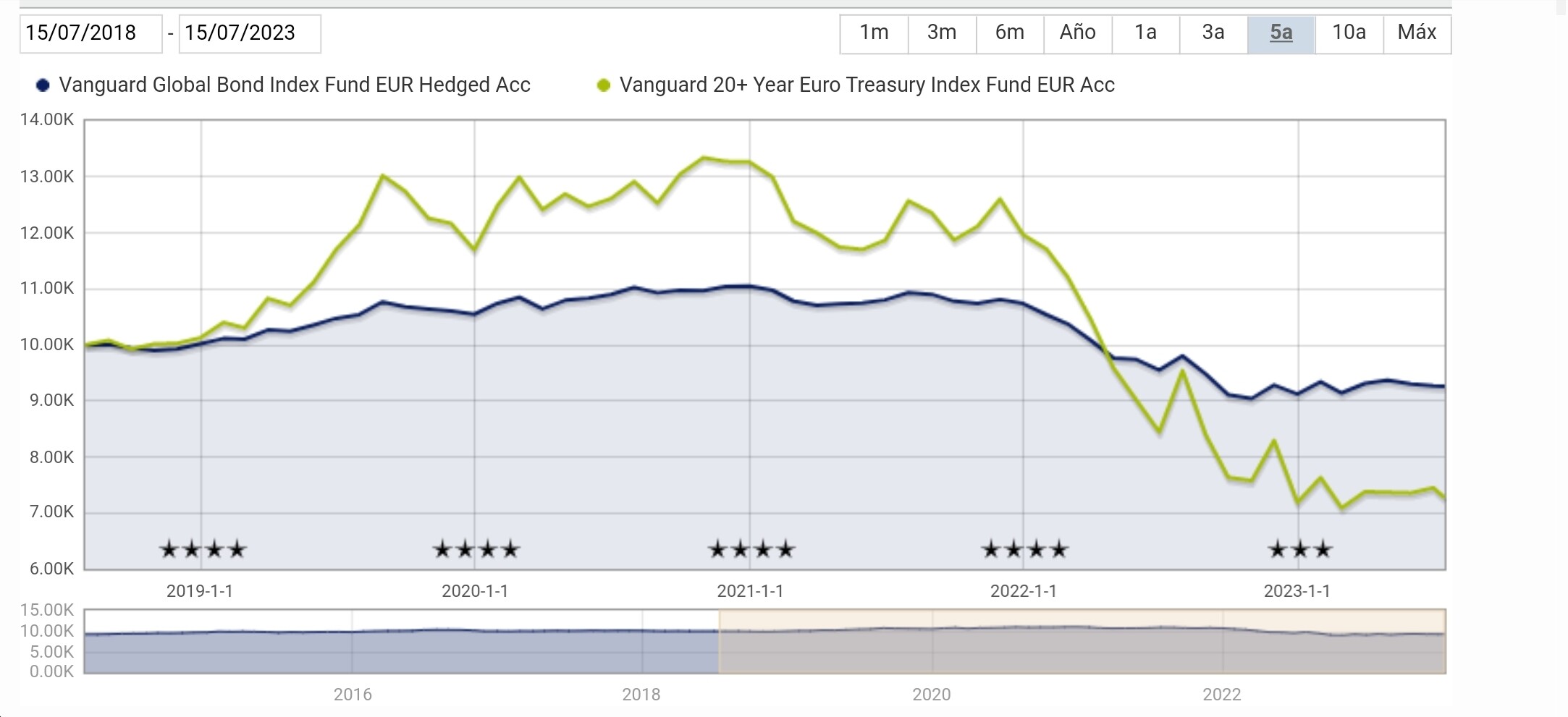

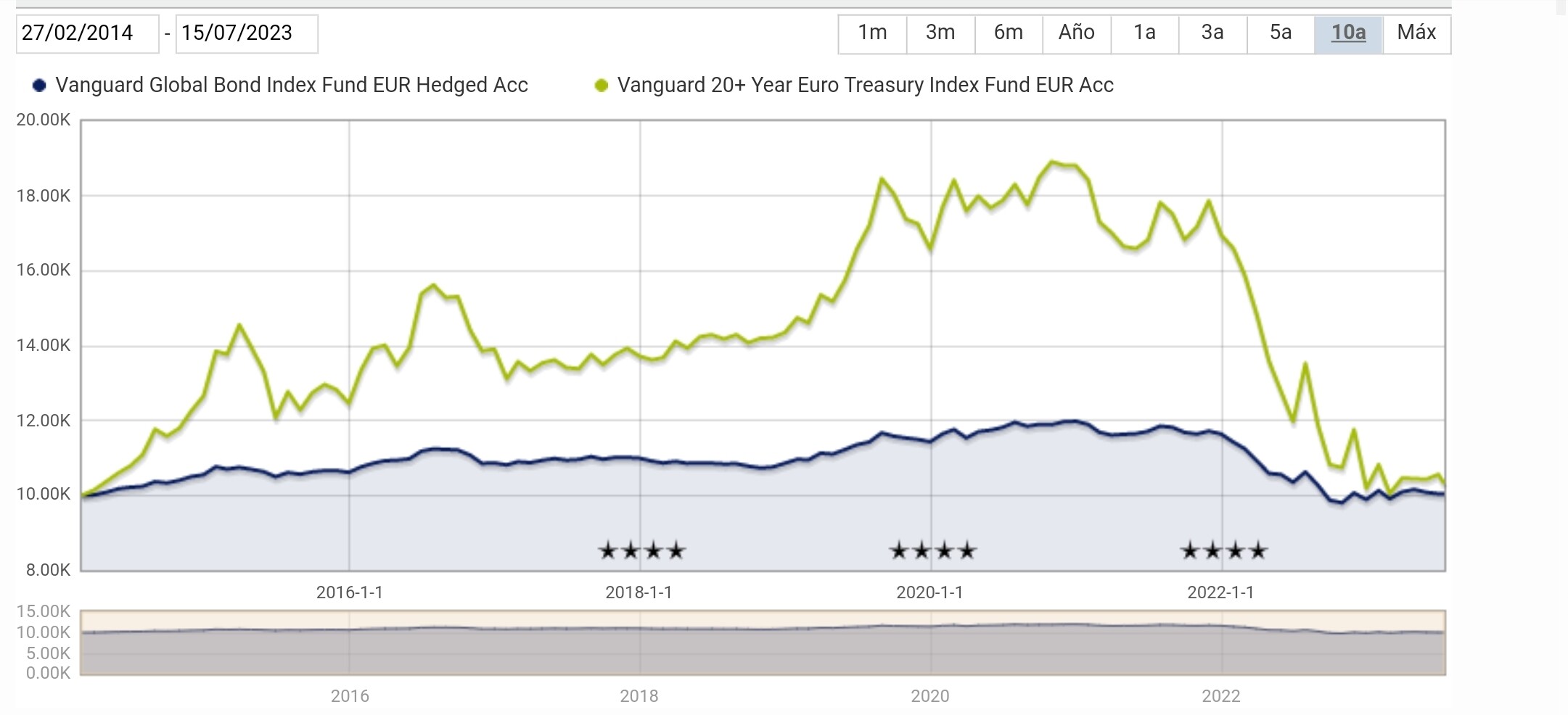

Pues yo no soy experto en estos productos, pero después de la Animalia de tipos nulos que hemos dejado atrás veo preferible el de 20 años, el Vanguard 20+ Year Euro Treasury Index Fund EUR Acc ISIN IE00B246KL88.

Recuerde que en este foro es costumbre dirigirnos unos a otros de usted. Sea tan amable de le este mensaje: La taberna de los Value Investors. General - nº 3746 por Buso.