@juanki Yo también había pensado en abrir posición en BNP en diferentes Amundis y Vanguards que no llevo.

2 Me gusta

Pues es una buena idea esa compañeros, no tienen nada que perder…

Pues en una cartera de 100000€, el 0.19 supone… 190€

Más exacto, imposible.

Para mí es una cantidad que no es despreciable (aunque sea pequeña) mientras haya alternativas entre las que podamos elegir. Cuando no las haya porque todo el sector empiece a aplicar custodias… pues lentejas.

2 Me gusta

Indexa ya está intentando -legítimamente- pescar en río revuelto. El problema no es sólo cederles el control de la cartera en cuestiones como el asset allocation o los fondos elegidos, sino que no resulta atractivo para ningún Boglehead pasar de pagar un 0,30% a un 0,85%, pese a las ventajas que pueda ofrecer el roboadvisor. Sé que de algo tienen que vivir pero para alguien acostumbrado a llevar su cartera en BNP un 0,85% es CARÍSIMO.

Sobre R4 y como uds. ya han comentado, es evidente que querrán rentabilizar la compra y se hace muy raro pensar que los exclientes de BNP puedan tener 500€ en un Vanguard o pagar casi la mitad de comisiones en los Amundi indefinidamente. Los clientes actuales de R4 pondrían el grito en el cielo y con razón, no tiene sentido.

6 Me gusta

0,19 sobre un fondo con TER del 0,30 supone aumentar más de un 60% los gastos por “custodia”. Ni que tuvieran en el Pº de la Habana una cámara acorazada vigilada por Tyson y Jackie Chan.

Por otra parte entre la coherencia a la hora de informar que tienen en Renta 4 y el control de la fiscalidad de BNP, es para quedarse tranquilo con el proceso.

3 Me gusta

Parece ser que cobran lo mismo. Captura del fondo Amundi Index MSCI World - AE (C) (LU0996182563)

Edit: Perdón, igual no, con mínimo de 1000€

Creo que usted mismo ha resuelto la ecuación sin darse cuenta. Cobrar parecido a Indexa y resto de Robo-Advisors pero con el valor añadido de poder hacerte tu mismo la selección. Sólo de fondos “no clean” por supuesto, que esto es “dirty business”.

1 me gusta

He estado leyendo diferentes alternativas para contratar Vanguard una vez BNP nos deje. Seguro que si sacamos varias opciones nos podrá servir a muchos!

Alternativas:

GPM Broker

Robo Advisor (cual recomendariais para esto)

Finanbest

Teneis algunas otras propuestas? Cual es el mejor poniendo en una balanza comisiones/fiabilidad?

Gracias!!

Puestos a pescar en río revuelto, estaría bien que Esfera se animara a ofrecer fondos Amundi o Vanguard sin comisión de suscripción, o que Selfbank y especialmente ING dieran de una vez por todas un golpe encima de la mesa y redujeran las comisiones de compra del ETF de 20 y 15 euros a por ejemplo 10 o 5 euros. Si las comisiones del broker fueran razonables, y teniendo en cuenta que son entidades en las que no hay que preocuparse de D6 y 720, creo que muchos bogleheads nos pasaríamos a los ETF. Es lo que comentaba Boro Mas en su magnífico podcast, si los roboadvisors insisten tanto en los costes, pagarles un 0,85% anual a ellos cuando puedo contratar el SPDR MSCI World ETF por 0,12% carece de sentido; el único impedimento ahora mismo son los costes de compra y la traspasabilidad fiscal de los fondos, que ya veremos cuanto dura…

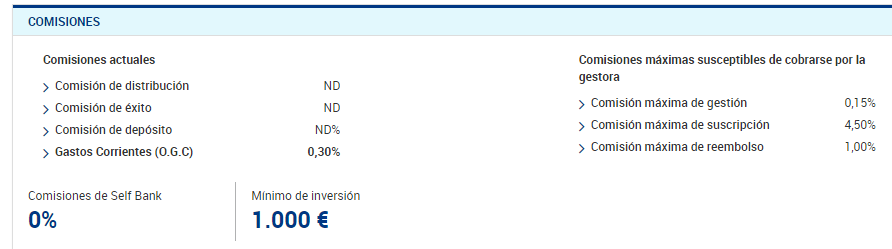

Ahora mismo Selfbank con fondos Amundi y un montón de ETF sin custodia me parece una opción a tener muy en cuenta.

Alguien ha comentado también la desconocida opción de GPM Gestión Pasiva, pero a día de hoy no me parece serio ni planteable por su opacidad en la web más allá de una foto con Florentino Pérez y que para tener acceso a los Vanguard sin comisión de custodia tengas que poner una especie de clave en el apartado “dónde nos has conocido” como si fuera Cola-Cao sorteando entradas a un parque acuático.

5 Me gusta

Saludos y bienvenido al foro. Si no me equivoco Finanbest no deja de ser un roboadvisor y además dista algo de ser lo que buscamos para sustituir a BNP.

Muchas gracais! Encantado de estar con vosotros.

No sabia que Finanbest dista mucho de lo que buscamos, porque?

Tus propuestas cuales serian? He leido tambien en otros foros, y han comentado

GPM que has comentado, EBN banco, zona value…

1 me gusta

Pues tocará empezar a buscar alternativas. Intentando recopilar algunas:

Selfbank - Amundi y Pictet clase “R”

Mapfre (he leído algo pero hay que investigar) - Amundi y Pictet clase “P”

GPM - Vanguard y no se si Amundi y Pictet

Y luego los Roboadvisors, pero es ya es otra forma de gestionar la cartera… Indexa, Finizens, Inbestme, …

3 Me gusta

BNP ofrecía mucho más que fondos Vanguard.

- Fundsmith sin mínimo de aportación (en Renta 4 son 1000€)

- Clases limpias en Groupama Avenir, MFS value, MFS smaller european y un largo etcétera

BNP te echaré de menos

8 Me gusta

Hay que tener cuidado con los roboadvisors en el sentido que, según tengo entendido, no son luego traspasables directamente. Hay que liquidarlos previamente pasando por hacienda si hay plusvalias

1 me gusta

De los grandes, los de Indexa y los de Finizens se pueden traspasar sin coste fiscal. De hecho está explicado en su web: https://indexacapital.com/es/esp/faq#traspasos-fondos-salientes

Ojo, hablamos de fondos, porque Finizens tiene también un plan de ahorro pero bajo el formato de united linked, pero esto ya es otra cosa.

2 Me gusta

Genial! me pongo a mirar sobre ellos! Y sabes algo de EBN banco si seria una opcion factible? o Zona Value? o es que tienen comisiones muy altas?

Hace algo más de dos años cuando “descubri” BNP para poder comprar los fondos Vanguard, pudiendo hacerlo por importe inferior a los 100.000 euros según el folleto, con bajas comisiones de gestión, sin que tuvieran comisiones de custodia, pensé, un día de estos aterriza en Madrid un Dtor. General francés les echa la bronca o les cierra el chiringuito por la baja o nula rentabilidad de este negocio ya que Vanguard no cede retrocesiones.

Desconozco el peso que tienen los indexados en el total de fondos comercializados por BNP, tal vez por otros fondos obtuvieran suficientes retrocesiones, pero lo dudo.

En cualquier caso a los pocos meses sacaron la norma de que para evitar el cobro de comisiones de custodia, habría que tener algo más del 50 % de fondos por los que BNP recibieran retrocesiones de las gestoras y parece que con esta medida no han incrementado suficientemente su rentabilidad y se van.

No tengo datos ciertos, pero supongo que mucha gente hemos utilizado a BNP para contratar principalmente fondos indexados/Vanguard y además con un 51 % de Amundi para no pagar custodia y el resto de los fondos, aunque los tuvieran disponibles en BNP los adquiriamos en nuestra plataforma habitual. Un “chollo” para nosotros y escaso negocio para BNP. Exagero y simplifico el ejemplo para ser más gráfico.

Al final la cuerda se ha roto por el escaso beneficio para una de las partes, tal vez no supieron venderlo bien y conseguir un mix de venta de fondos más rentable para ellos y que no solo se les viera como los que ofrecen Vanguard/Indexados por poco importe y sin custodia.

De esta experiencia podremos sacar todos conclusiones. Y no es que defienda ahora al pago de mayores comisiones, pero si una de las partes al final no gana dinero ni espera ganarlo a futuro, pues deja de dar el servicio.

13 Me gusta

La comisión de custodia y depositaría (0,18%) es para Inversis, que es el banco en el cuál te abren la cuenta de valores a tu nombre.

La única comisión que se queda Indexa es la de gestión de carteras (0,45% máximo)

Después hay que sumar la comisión de Vanguard.

Sumando las 3 queda un máximo de 0,83%

4 Me gusta

Una reflexión que saco de esta situación que se ha dado con BNP es que quizá sea mejor pagar más por algo sostenible que estar cada dos por tres con sustos y cambios indeseados en la cartera… Igual merece la pena pagar ese extra por la tranquilidad… y lo mismo con el tiempo incluso han crecido tanto que te dan la alegría de bajar comisiones (véase Baelo).

5 Me gusta

Con todos los respetos para Indexa y de hecho tengo un pequeño plan de pensiones que incrementaré anualmente, pero yo no veo comparable la suscripción de un fondo Vanguard por ejemplo SP 500, con la cartera que ellos te ofrecen, una composición de diferentes fondos, eso si, instuticionales (menos comisiones), pero sin la libertad de tu poder elegir en que quieres invertir. Incluso en la cartera más agresiva, creo que tienes un 20 % de renta fija, corregirme si me equivoco. Tal vez a alguna persona le guste este modelo, pero se aleja de la persona que compraba directamente fondos indexados en BNP.

Y sobre las comisiones, en principio y hasta que no se diga otra cosa, según lo indicado por BNP y R4, se mantienen las condiciones actuales, es decir sin custodia.

Pero aún en el caso de que cobrasen en un futuro custodia, si sumamos el 0,25 % de Vanguard a los 0,25% o 0,30 % (lo desconozco exactamente) de custodia de R4, sería más barato que Indexa, teniendo en cuenta además que ahora la custodia es deducible en IRPF y puedes invertir libremente en el fondo que quieres.

En definitiva son productos diferentes

6 Me gusta