OPERATIVA SISTEMÁTICA CON OPCIONES “ÁGUILA DE LA NOCHE”

Voy a abordar esta pregunta de forma teórica y de forma práctica.

En teoría no tendría que haber diferencias, pero, como decía Yogi Berra, en la práctica, las habrá.

El objeto de este post es compartir los resultados de una operativa sistemática efectuada solo con opciones.

¿Qué significa sistemática?

Operativa gestionada por un conjunto de sencillas reglas, que cualquiera con conocimientos básicos de opciones podría utilizar, sin espacio para la estimación o previsión de la evolución futura del mercado.

La presencia de reglas permite poder analizar el comportamiento histórico de la estrategia.

Esto puede ser útil solo para entender lo que ha ocurrido en el pasado, pero no ofrece alguna indicación sobre cómo se comportará en el futuro.

Por esta razón tenemos por un lado en el enfoque teórico, es decir el análisis histórico, y por otro el enfoque práctico que no es otra cosa que la aplicación de la estrategia en una cuenta real, y en tiempo real.

Características de la estrategia:

-

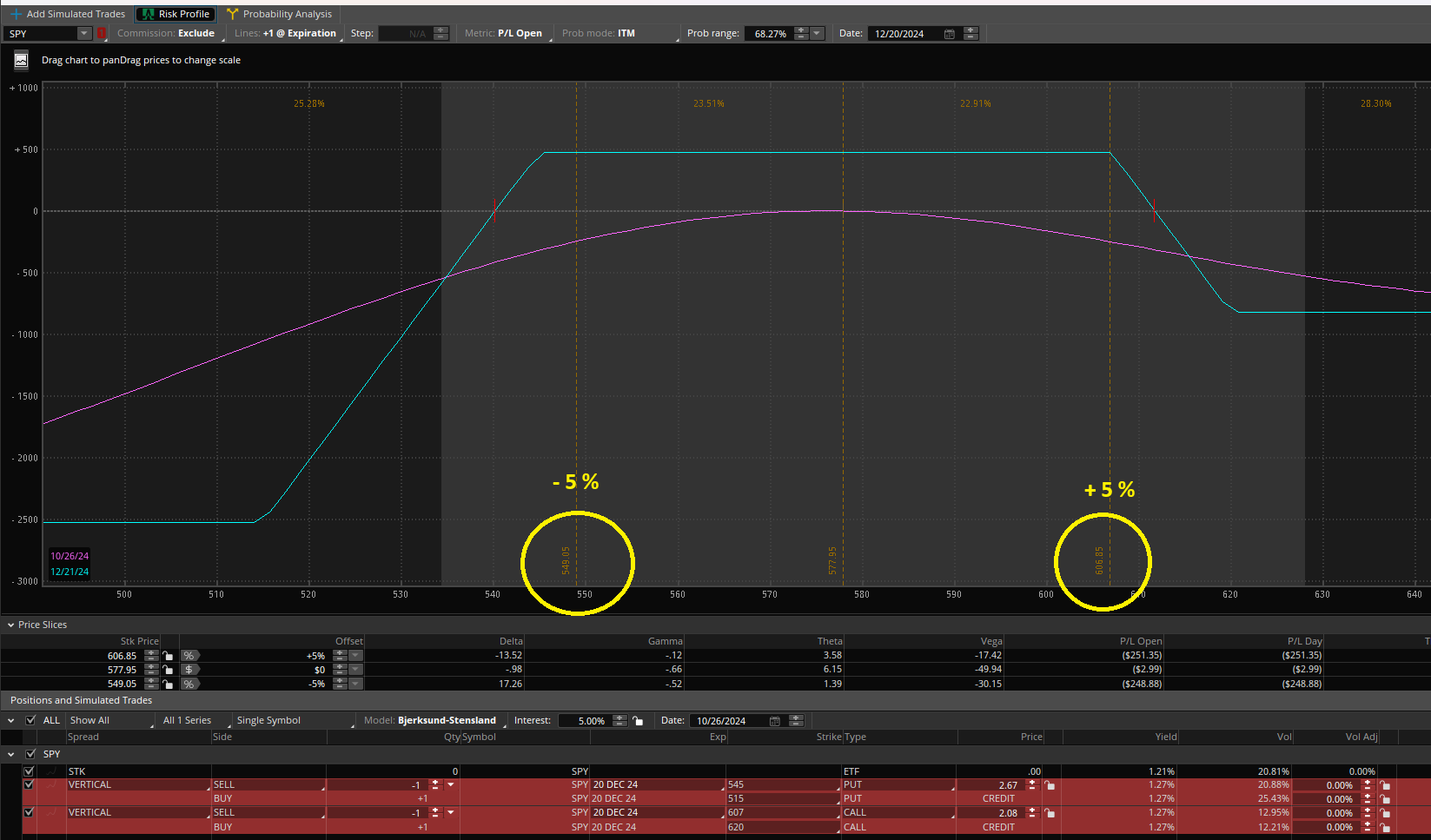

Opera opciones sobre ETF del índice estadounidense S&P 500 “SPY” - SPDR S&P 500 ETF Trust.

-

Estrategia de riesgo y beneficio limitado.

-

Operativa SIN apalancamiento.

-

Sesgo prevalentemente, pero no exclusivamente, alcista.

-

Reglas muy sencillas.

-

Se basa en algunas de las estrategias que se presentarán en la formación de opciones de +D

-

Capital mínimo necesario 2.500$

-

Se necesita solo margen para operar (no necesita liquidez)

-

2 operaciones / mes como máximo

-

Necesita muy poco seguimiento

Es importante destacar que este sistema no utiliza liquidez y que necesita solo margen para operar.

Esto implica que se podría utilizar este sistema dentro de carteras más grandes, utilizando solo el margen que proporcionan las otras posiciones de la cartera, sin necesidad de liquidez adicional.

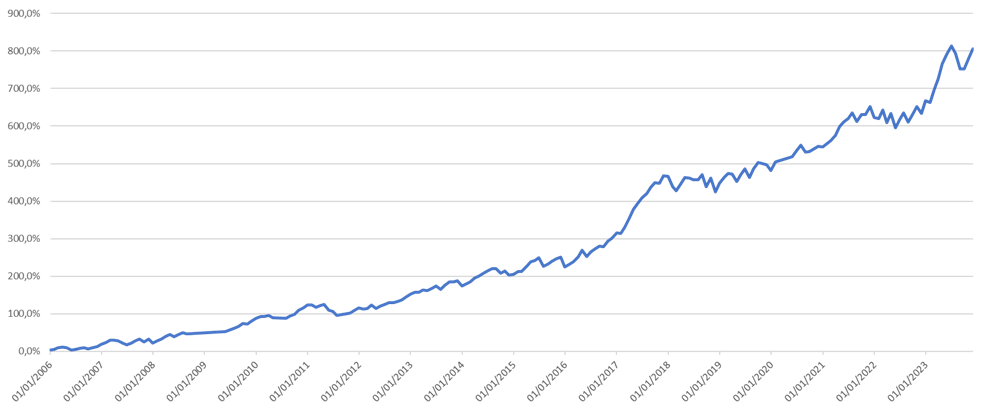

TEORÍA = TEST HISTÓRICO

Periodo: 2006 – 2023 (18 años) establecido por disponibilidad de datos

Subyacente: ETF SPY

Rentabilidad total: 806%

Rentabilidad anualizada: 13 %

Rentabilidad anualizada S&P500: 7,7 %

Pérdida máxima 7,4 % (2011)

Nº operaciones: 199

Porcentaje operaciones positivas 67%

Ganancia media operaciones positivas: 3,0%

Perdida media operaciones negativas: 3.2 %

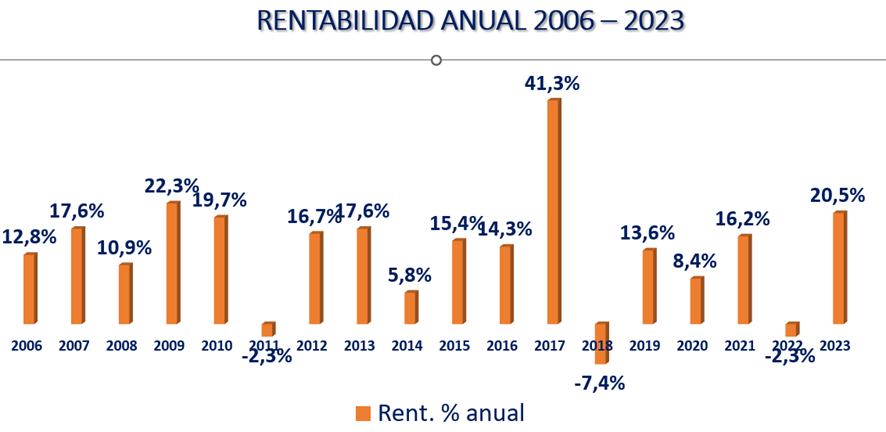

Años positivos: 15 (83%) – mejor año positivo 41,3%

Años negativos 3 (17%) - peor año negativo -7,4%

Rentabilidad por año:

PRÀCTICA = OPERATIVA REAL

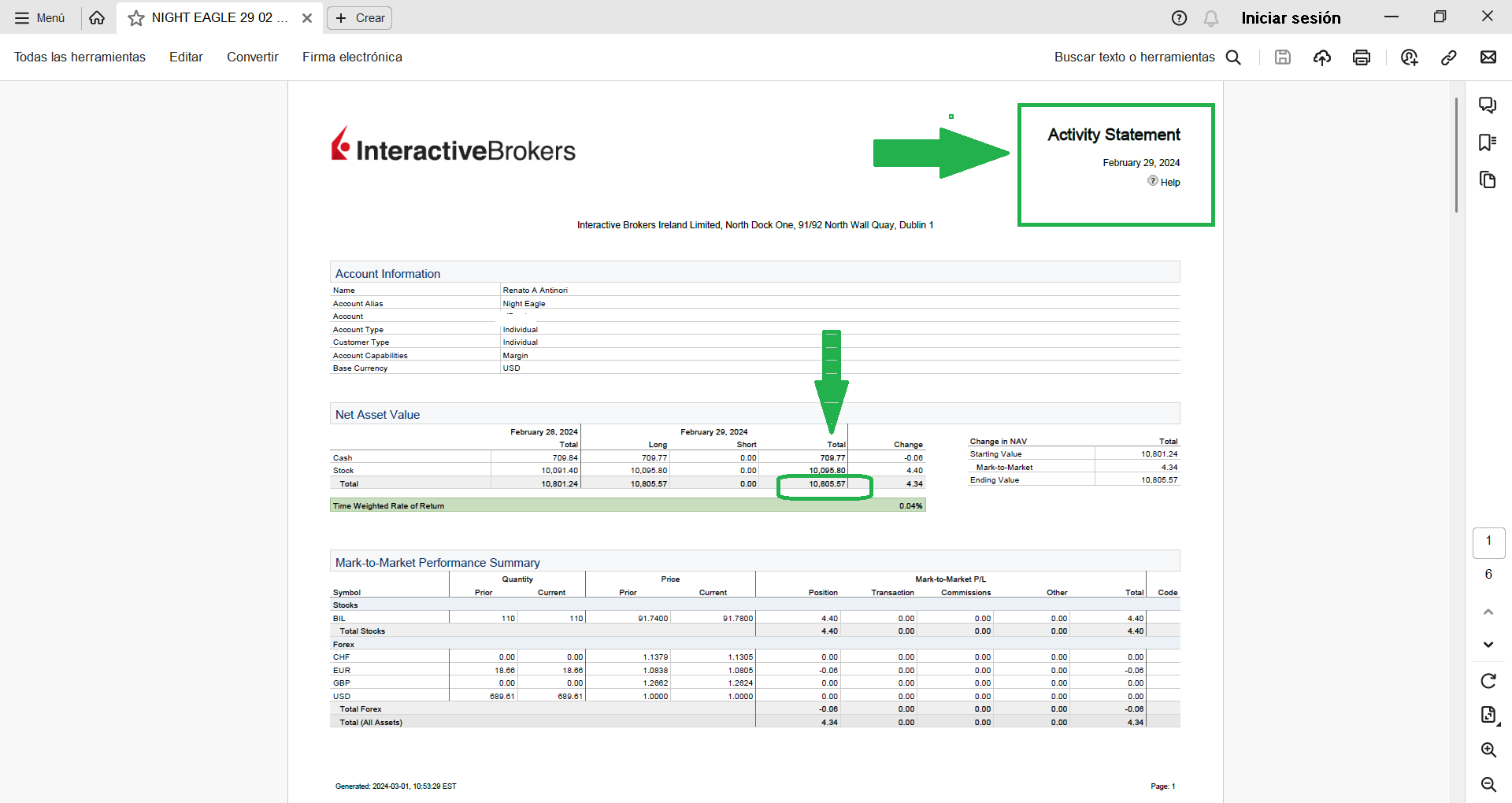

a) Cuenta dedicada a la operativa.

b) Capital inicial 10.805 $

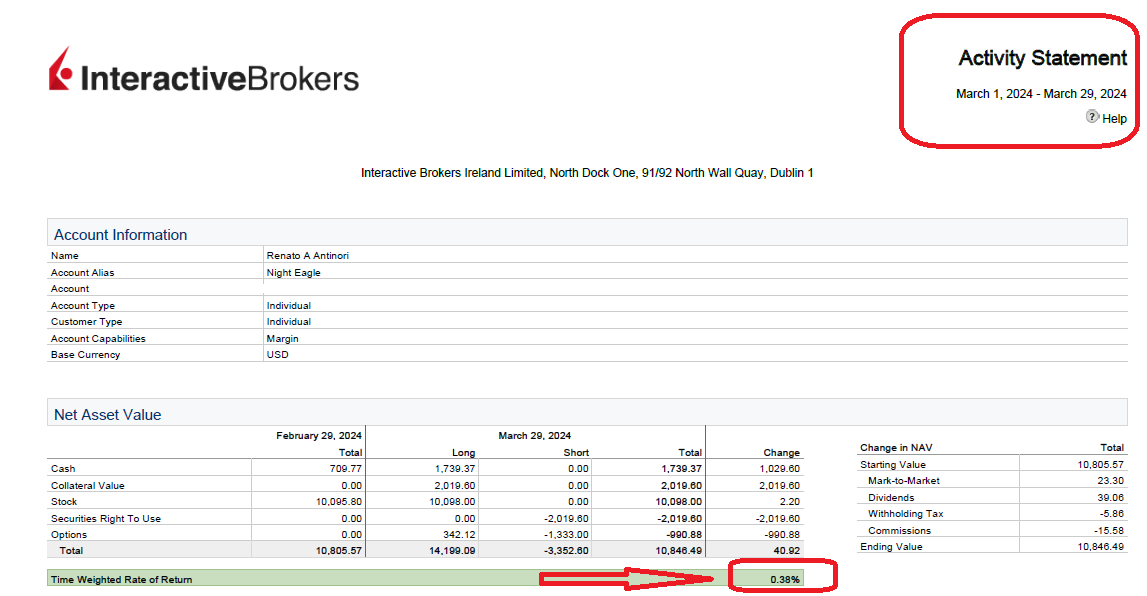

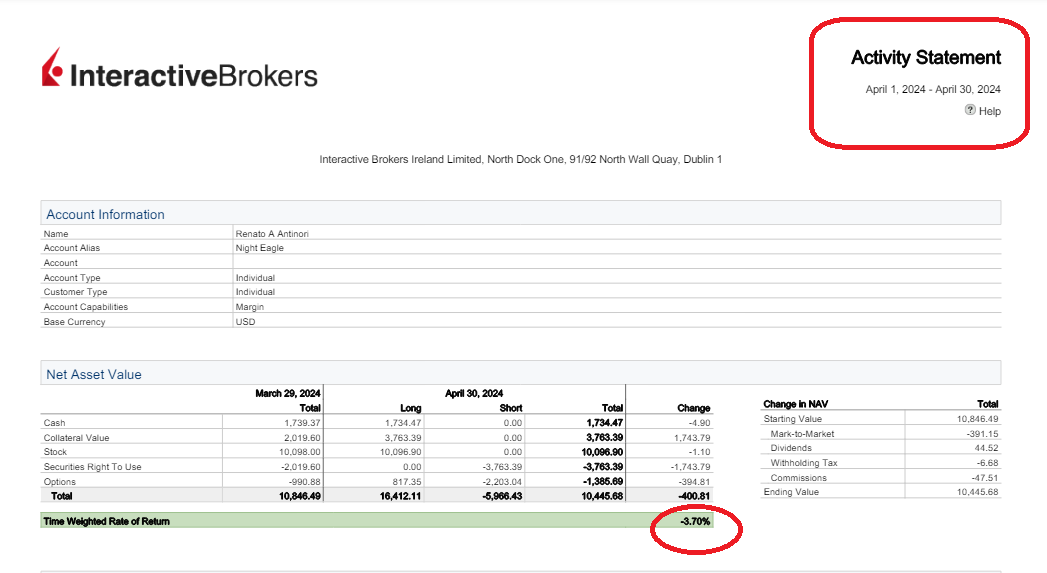

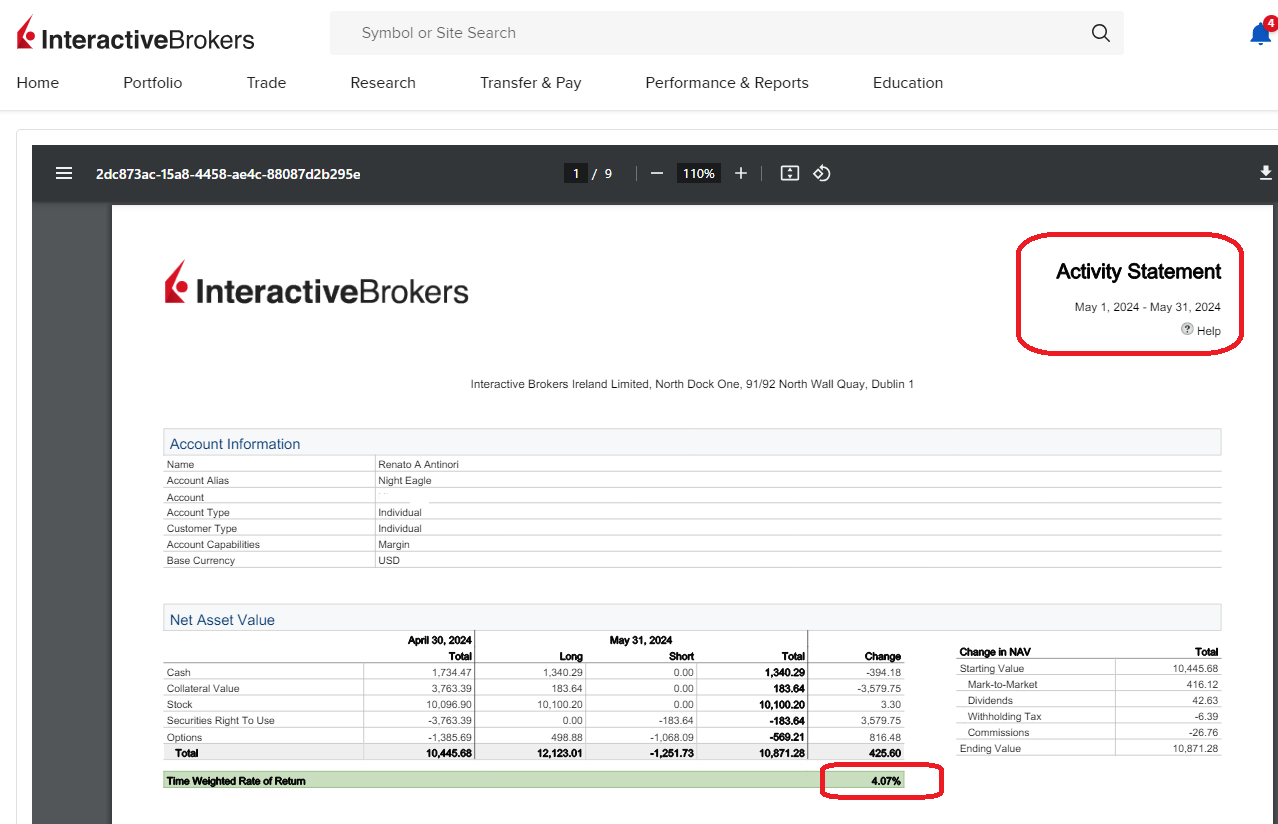

c) Se compartirá el extracto mensual

d) Las reglas de la operativa no se harán públicas, de momento.

La idea es explicarlas dentro del programa de formación de opciones de +D, al final del mismo, sobre todo si la práctica se parece en algo con la teoría ![]()

e) Inicio: 29/2/2024