Reconozco que soy un inversor bastante primario. No en el sentido de la impulsividad, pues realmente me muevo como un oso perezoso y me cuesta horrores reaccionar ante los cambios, para bien y para mal, sino en que me gusta invertir en cosas que podría explicarle a mi hijo de, en unos días, 6 años.

Con estas circunstancias, y como mi buen amigo @Lucius, me dijo que no estaría mal que publicase lo poco que sé de BIP, y nos está ayudando un montón con sus consejos para el libro, pues eso…“amor, con amor se paga”. No me lo tenga usted muy en cuenta, pues esta análisis, lo he planteado tipo entretenimiento, y tiene el rigor de los programas de cierta cadena de origen italiano.

Al lío. Durante las últimas semanas, me he estado peleando con mi amigo @Fernando. @Fernando es básicamente como yo, pero en listo. Vamos, que si alguna vez tienen dudas entre hacer lo que yo haga, o lo que él diga… pues casi mejor háganle caso a él para tener más seguridad en el acierto.

Nuestra agradable pelea, venía a ser algo así como cual era la mejor candidata para comprar, de las empresas Brookfilianas. Pudiendo elegir entre estas:

BPY: Es el REIT de la casa. Han hecho una operación fantástica por lo visto, y por lo que comenta Fer , tiene muy buena pinta.

Si miramos el retrovisor, hasta ahora no ha tirado mucho, y conociendo a Fer, probablemente el catalizador irá por ahí.

Está creciendo bastante, y en general creo que si el catalizador es correcto, puede ser una muy buena compañía a tener en cuenta

… pero no para mi, al menos, no ahora.

BBU , es el Private Equity, del que ya se ha hablado bastante, y BEP es la parte de renovables que tiene un punto que me encanta.

Todo el mundo lo asocia a molinillos y placas solares, pero parece que tiene unos activos de centrales hidroeléctricas de la leche y esto hace que se penalice por todos los años burbujiles en las renovables, y es un “pure play” , que si sale bien puede ser muy a tener en cuenta.

El punto está en que yo finalmente me he decantado por BIP, por una razón sencilla. Mi dieta bicomponente, sólo me permite invertir en posiciones actuales, y en dos posiciones nuevas cada año.

Este rollo extraño, y todavía no se si acertado, busca evitar contraer la enfermedad inversora del Arca de Noe, y juntarte con un montón de compañías, que luego ni monitorizas, porque tendrías que estar haciendo eso prácticamente todo el día. Además fomenta la disciplina, que uno se centre en saber algo más de las empresas, y en renunciar de manera voluntaria a vivir en el mundo de los estímulos.

Una vez hecho este disclosure de andar por casa, y de dejar claro que cuando me pisen las otras tres y BIP languidezca como un tronco por el río, no deberían haberme hecho caso, paso a exponer lo que desde hoy vamos a llamar, “Las tesis de Jvas para niños de 4 años”.

LTJN4—Capítulo 1. BIP, Brookfield Infrastructure Partners.

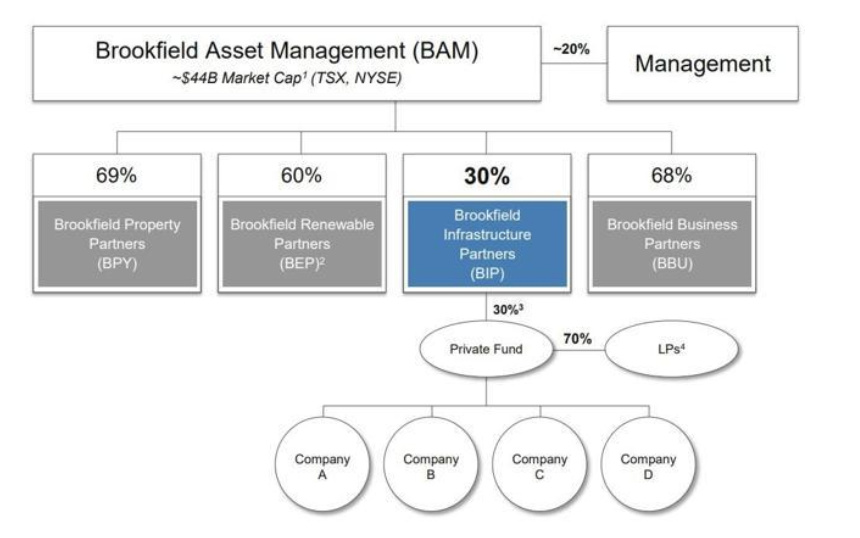

Brookfield es la división donde menos pese tiene BAM, que capitaliza 4 veces más. Es algo más del doble del Reit, y un poco más grande que la de renovables.

Bruce siempre ha estado muy centrado en las infraestructuras, desde que se metió en los líos en los tiempos de Brascan , (BAM viene de ahí, de un consorcio BRASileño-CANadiense), y es el campo donde más expertise , tienen teóricamente.

Cuando compro una compañía, lo primero que intento entender es el Modelo de Negocio. Esto para mí , es la madre del cordero. Si entiendo cómo ganan dinero, lo compro, si no lo entiendo, pues paso. Si lo entiendo y es un truño, pues a otra cosa mariposa.

El avispado lector, ya se habrá dado cuenta de que este modelo me gusta, y mucho. ¿Porque?

Capítulo 2. El modelo de BIP

Todas las compañías de Brookfield, tocan diferentes instrumentos, pero la misma melodía, y esta es la parte que las hace especiales. Lo que viene ahora, tómenlo como lo que es…una barbaridad de tomo y lomo. Concentrar un modelo de negocio ultra-opaco en cuatro líneas, haría que como analista me tiraran a la calle en el minuto uno, pero bueno, yo paso de ser analista, y le estoy explicando esto a mi hijo de seis años. Quédense con esta frase:

FULL CYCLE INVESTMENT STRATEGY.

Paso 1. Como soy el rey del corral, y todo el mundo sabe que invierto en infraestructuras como los ángeles, mucha gente me presta su dinero para que lo invierta. Estos amigos, se llaman, los Limited Partners (LP). Son todas esas grandes fortunas que están en +D, que ya no saben que hacer con su pasta, y la depositan en estos tipos, que de esto saben algo.

Los dueños de BIP, serían por tanto los General Partners (GP), que también pueden , o no, invertir su dinero en los proyectos.

Cuando los LP´s invierten el dinero, saben que va a estar bloqueado durante 10-12 años. Y saben que en esos años, han tirado la llave al mar, por lo que al final del periodo, los GP´s , tendrán que hacer su trabajo y conseguir unos buenos IRR´s (Internal rates of return), que hagan que estos ricachones de +D, sigan confiando sus toneladas de plata a los GP´s.

Paso 2. Bruce y sus muchachos son value investors, y no van tirando de chequera por ahí como si no costase, así que lo que hacen es comprar los activos que ellos ven que están baratos o con vendedores forzados.

Hasta aquí, este es el funcionamiento típico de cualquier fondo de PE, en plan burdo. Pero aquí entramos en la parte más interesante.

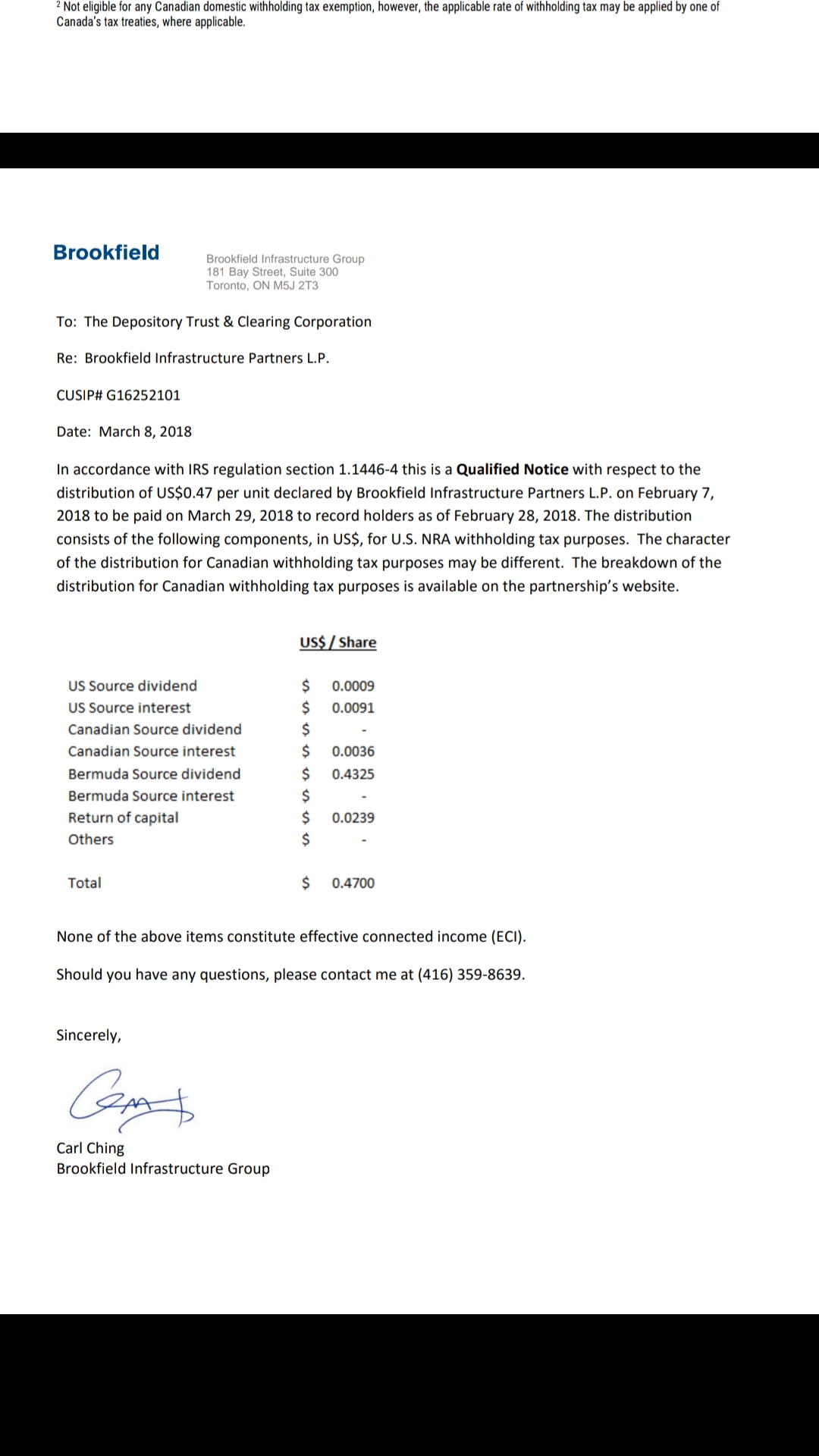

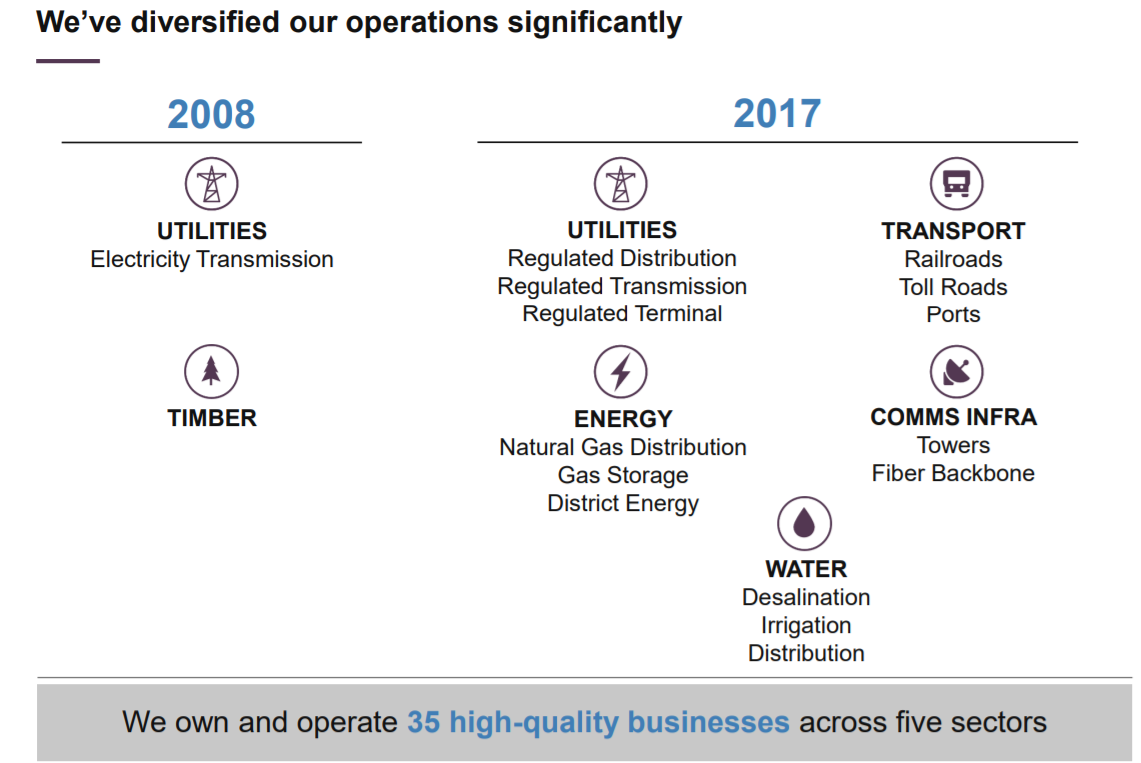

Miren esta foto de en qué invertían los muchachos BIP, en 2008 y en lo que invierten ahora.

¿Mola, eh? En 9 años, se han extendido al más puro estilo Brookfield, se han cepillado los arbolitos , y ya están con la vista puesta en los pasteles de India etc… Spoiler: El futuro, va por aquí.

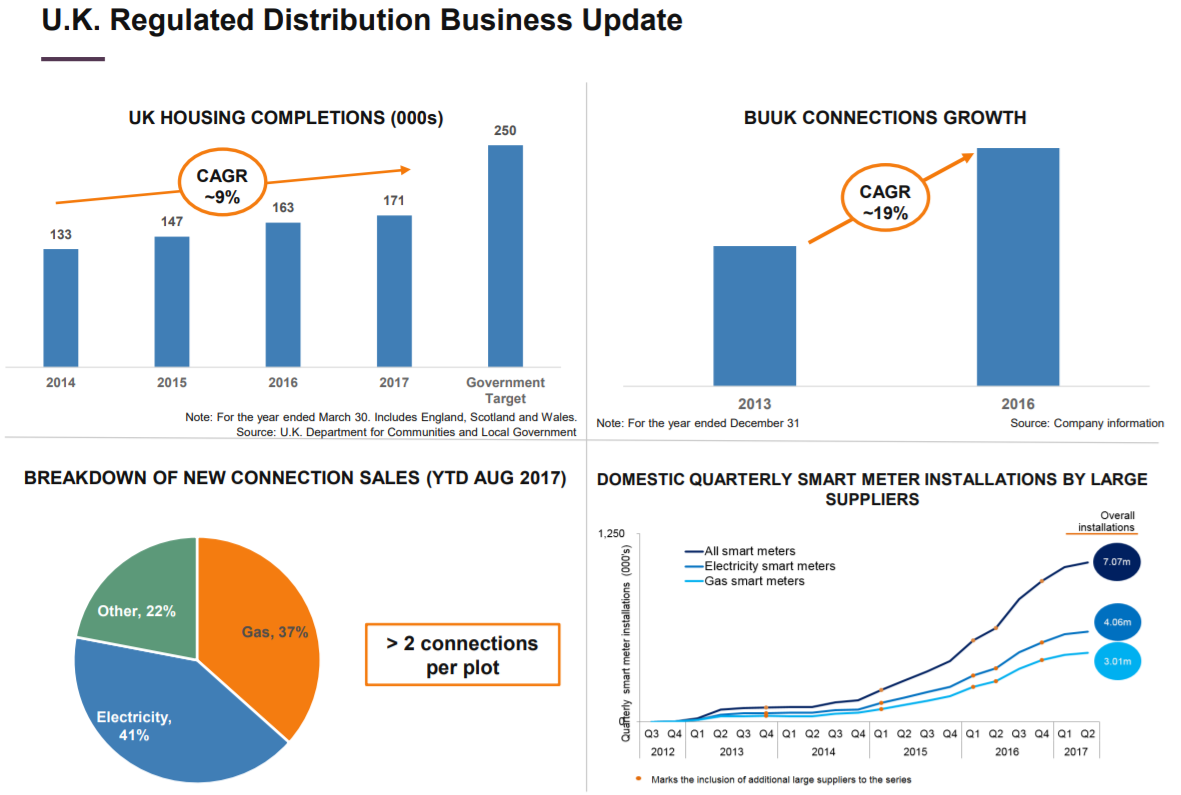

Los activos de UK, van como un tiro,

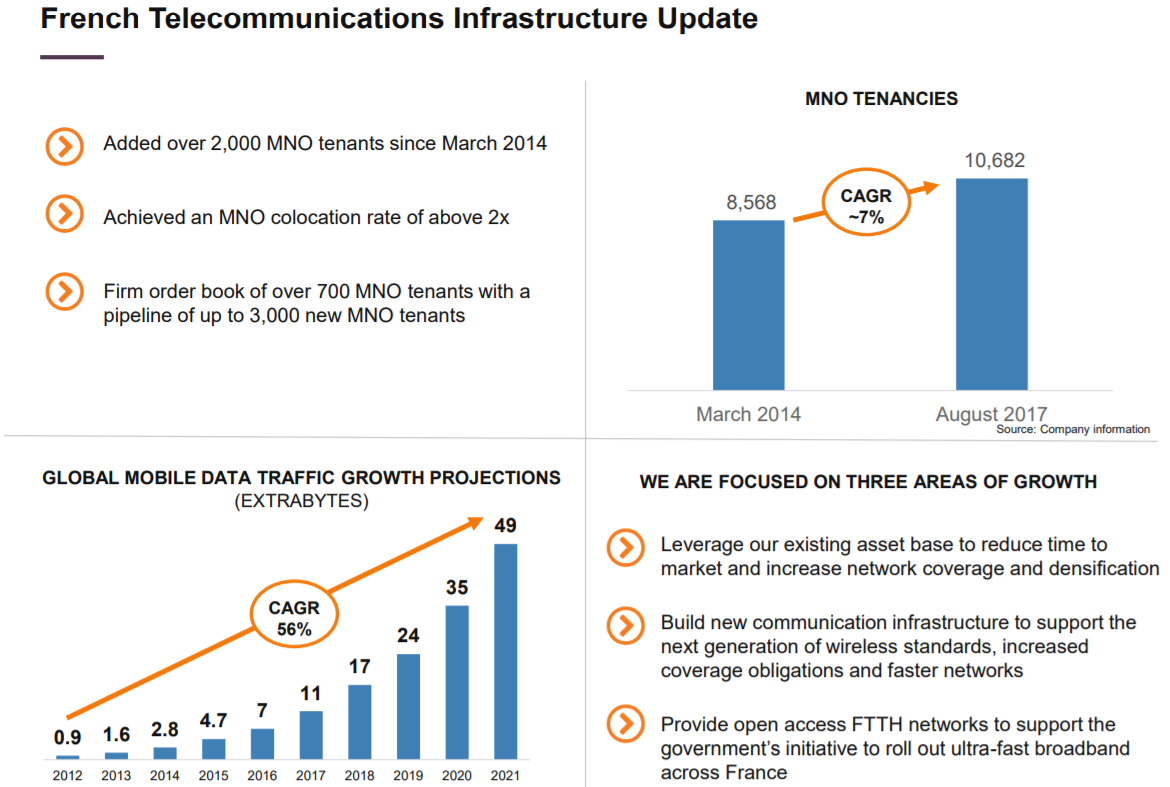

Y las torres francesas, también,

Bueno, ahora que habéis visto que domino el copia-pega de pantallazos, podemos seguir.

Paso 3. Necesito más pasta. ¿Le pido a Papá BAM?

Bueno, puedo hacer eso, o puedo hacer lo que explica el bueno de Sam Pollock en su carta para inversores del Q1, donde se ve el modelo a pleno rendimiento. Vendo los activos que están a un precio por encima de su valor justo, y con esa nueva liquidez me voy de compras, para “comprar vendiendo liquidez” en el desierto, que no es lo mismo que comprar a pelo. Spoiler 2: Midstreams energéticas USA.

Esto es lo que han hecho con Transelec en Chile, que compraron por cuatro perras, la han modernizado, exprimido, y como ahora Chile está de moda, pues la vendo y con esos ingresos y otros más que tengo, me voy a USA, que tienen unos pipelines bien majos, vendidos a precio p…a.

Esto de los pipelines, es de mi cosecha, pero es lo que intuyo que ya están haciendo y que Pollock deja entrever aquí

Paso 4. Vuelvo a empezar. Al estilo del Rey León, este es El ciclo sin fin, que hace que nuestros amigos Brucfilianos ganen pasta, y no poca.

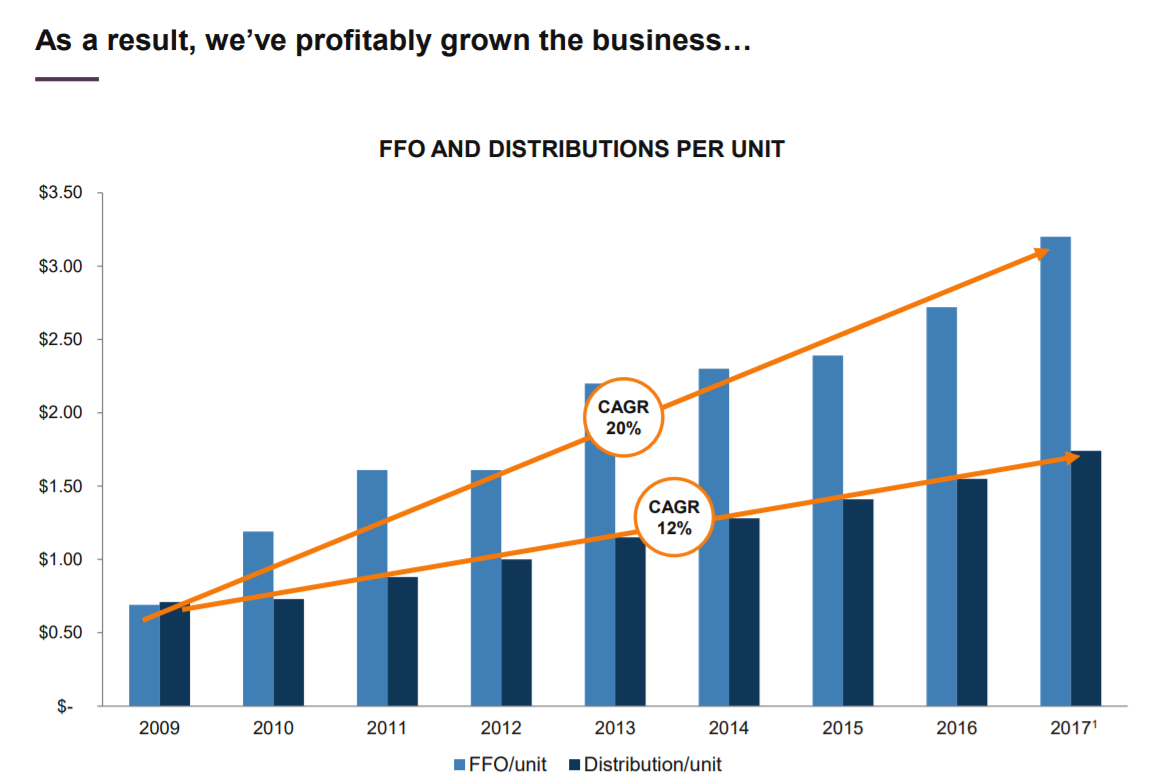

A nivel de culturilla general, les diré que este tipo de empresa, más que en los FCF se analizan los FFO (Funds from Operations), muy usados en los REITs. Al fin y al cabo, no deja de ser un REIT que en vez de pisos compra torres, autopistas, puertos…

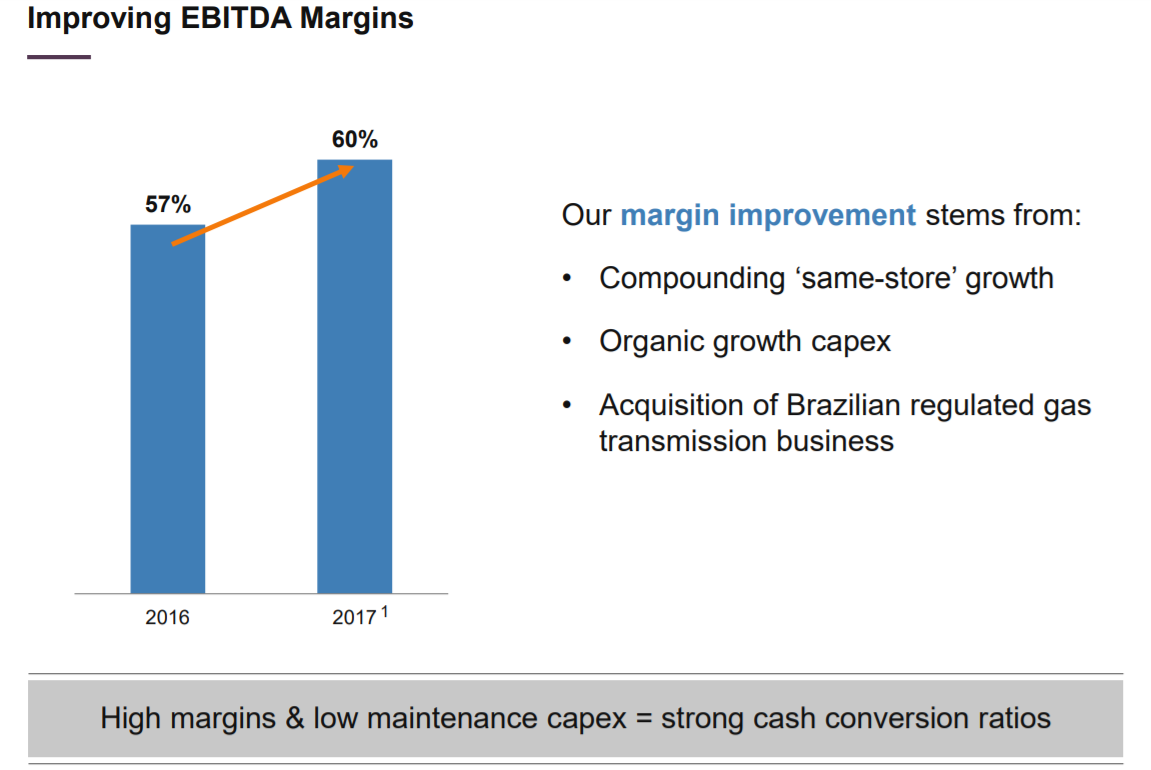

Se puede decir que saben lo que hacen, y crecen al 20% los FFOs, siendo más que razonables en los incrementos de los divis.

Este tipo de negocios, siempre me ha gustado, porque lo difícil es entrar en velocidad de crucero, pero cuando entras, son flujos de caja bastante recurrentes, y la mejora de márgenes suele ser factible.

Hay que tener en cuenta los riesgos, que no son pocos. De hecho en Australia, les han dado bien con el tema del transporte de materias primas. Tienen algunos clientes mineros, que no tienen perspectivas halagüeñas, y cuyos contratos se están resintiendo.

También hay que tener en cuenta que son compañías sensibles a subidas en los tipos de interés, y vamos hacia un escenario de aumentos.

A mi me gusta hacia donde se dirigen, y creo que tienen mucho por crecer geográficamente, y en sectores nuevos en los que irán entrando.

Esto se está alargando, y no creo que muchos de vosotros, hayáis llegado hasta aquí, pero incluso en temas de infraestructuras municipales, tienen algunos proyectos piloto con ciudades como Toronto, realmente interesantes.

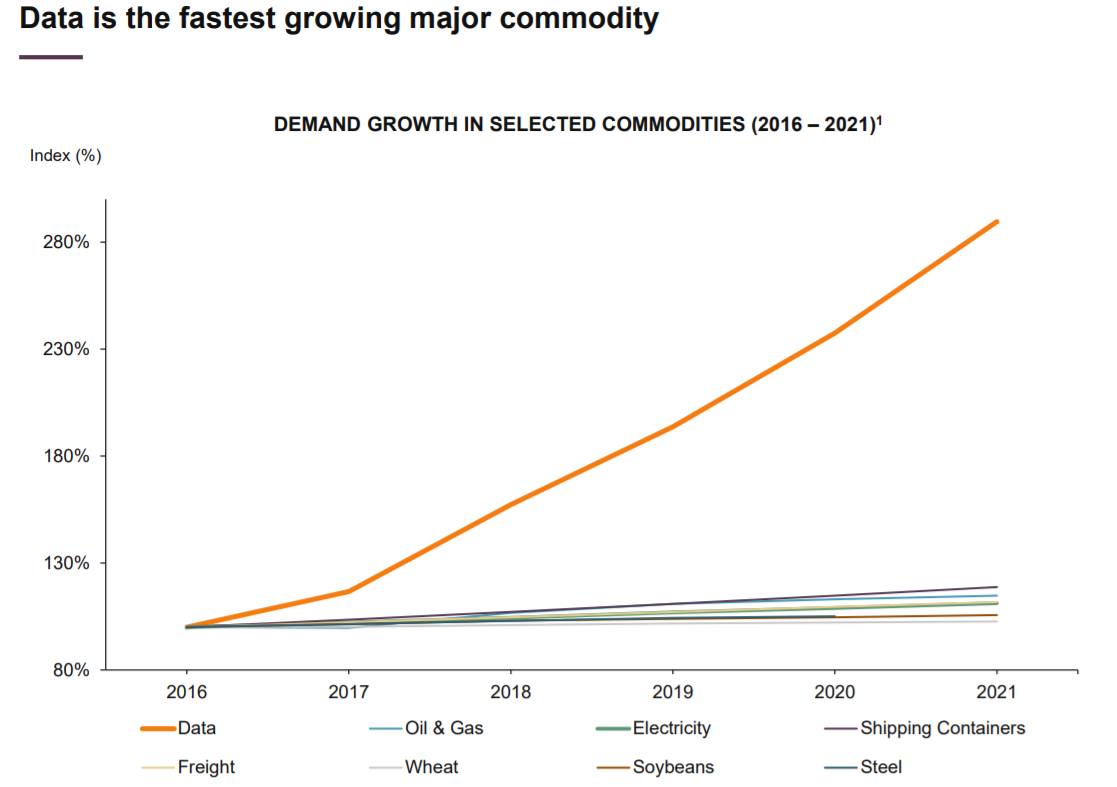

Así que si os mola el rollo de los barquitos y las materias primas y tal…echarle un vistazo a la “materia prima” cuya demanda de transporte más va a aumentar

Por ir acabando ya, no tengo ni idea de cómo serán los siguientes diez años. Pero para resumir de nuevo la tesis de inversión, BIP es un pepino bien engrasado, con un modelo de negocio probado y funcionando, metido en una matriz que le puede suministrar gasolina cuando vienen mal dadas.

Y en este cuadrado tan sencillo es donde baso yo mi inversión. Negocios regulados y semi-regulados, buena asignación de capital, flujos de ingresos predecibles y un Modelo de inversión, probado y consolidado.

Disclaimer: Esto no es una recomendación de inversión. Yo llevo varios años invertido en BIP, y ayer metí otro buen bocado, lo cual suele ser indicador que se va a pasar varios meses más bajando para que todos ustedes compren más barato y se rían a base de bien. Acuérdense que el lema de las tesis para niños de 4 años es que si luego no funcionan…Verdes las han segao, Asset Management. Con marca de agua, comisión et al…

Ah! Y me dejaba lo mejor… miren que bonitas son las playas de Bermuda…miren, miren bien…