Buenas tardes comunidad,

Ayer tenía un rato y me elaboré una sencilla hoja Excel para estimar el crecimiento a largo plazo, que iré complementando y completando a media que tenga tiempo. Para ello, voy a coger una empresa muy de moda últimamente y en numerosos fondos de crecimiento: MASTERCARD

Cabe destacar que es un ejercicio muy sencillo y que, si bien da una aproximación, en ningún caso serviría como único punto de inversión:

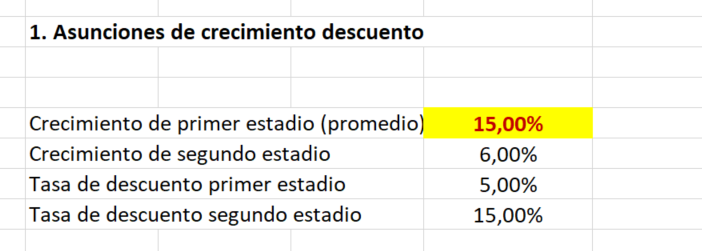

Punto 1. Asunciones de crecimiento y descuento

La forma más realista de modelar el valor intrínseco de una empresa es elegir dos estados de crecimiento: uno de crecimiento inicial, más rápido, y un segundo estadio, más conversador (o plano).

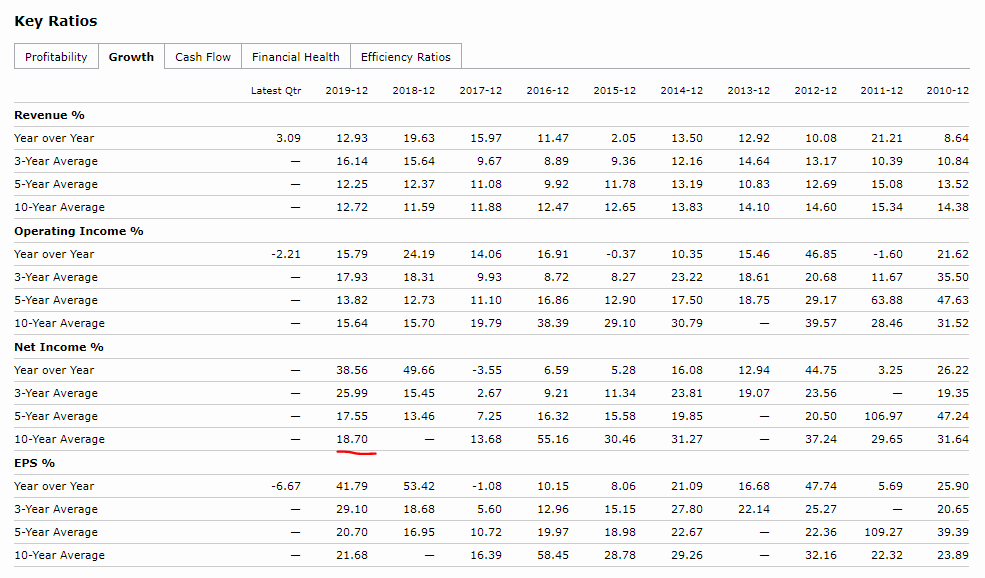

Por tanto, el primer paso es ver el crecimiento del net income de mastercard, siendo la mediaen los últimos 10 años ha sido del 18,70 %.

Aquí es donde viene el problema, que vamos a empezar con las suposiciones y yo, por ser conservador voy a considerar que el crecimiento medio ha sido realmente del 15 % ( más la tasa de descuento en el primer estadio que luego incluiremos) pero que adelanto que va a ser del 5,00 %.

Todos estos crecimientos y tasas de descuento estarán en función de la visibilidad de la compañía, yo le quiero hacer daño a Mastercard a ver qué pasa.

En cuanto al segundo estado (10 años en adelante) dado que hay mucha indefinición (y que a medida que las empresas crecen les cuesta más crecer a estos ritmos) tomaremos un crecimiento no superior al 6 %, con una tasa de descuento del 15%.

¿Porqué una tasa de descuento del 15 % ? La tasa de descuento debe de ser el coste del capital que personalmente tenga para usted , usuario de +D, este tipo de inversión. Buffet utiliza el 15 % como tasa de descuento o “tasa barrera” para este segundo estado.

De esta forma, las asunciones de crecimiento y tasas de descuento quedan así:

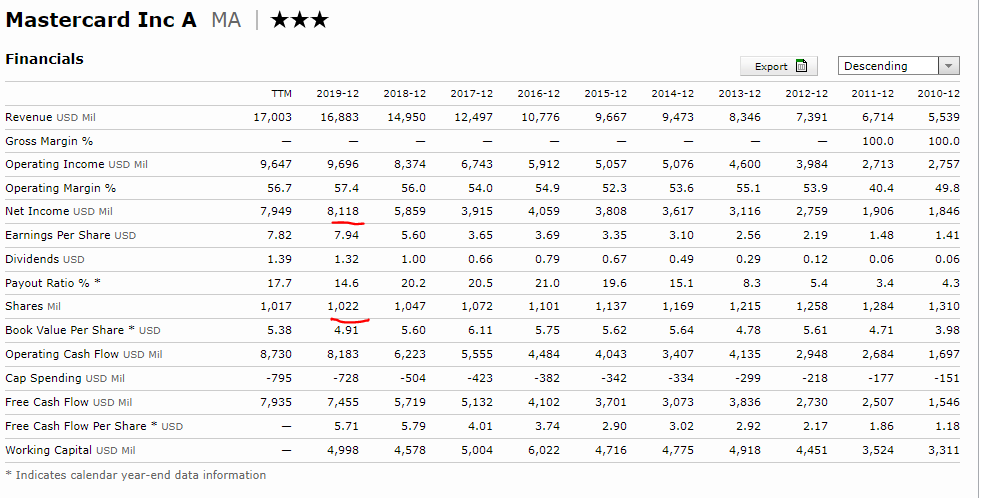

Punto 2. Beneficio neto de la empresa y número de acciones en circulación (diluidas)

Estos datos los podemos obtener de morningstar y dividiendo el beneficio neto entre el número de acciones obtenemos el BPA, que será de 7,94 € por acción:

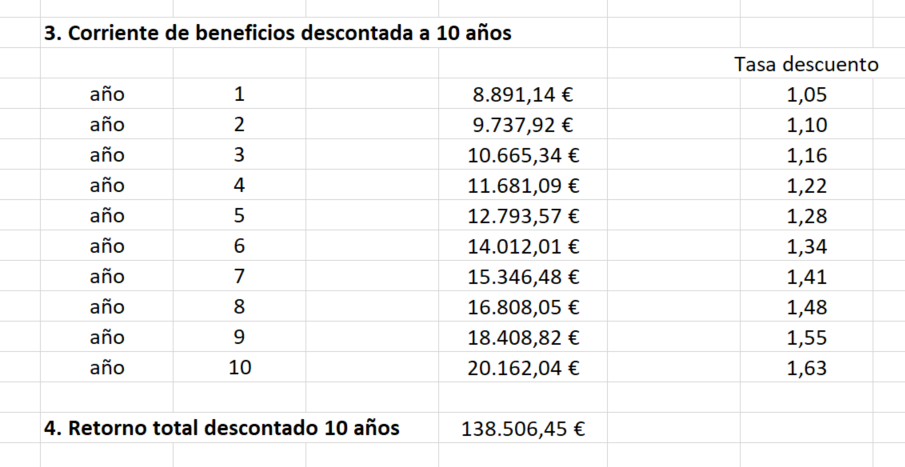

Punto 3. Calcular los ingresos a 10 años vista

Proyectamos el crecimiento durante cada año del primer ciclo (10 próximos años), según la tasa de crecimiento y descuento para el primer ciclo (crecimiento 15 %, descuento 5 %):

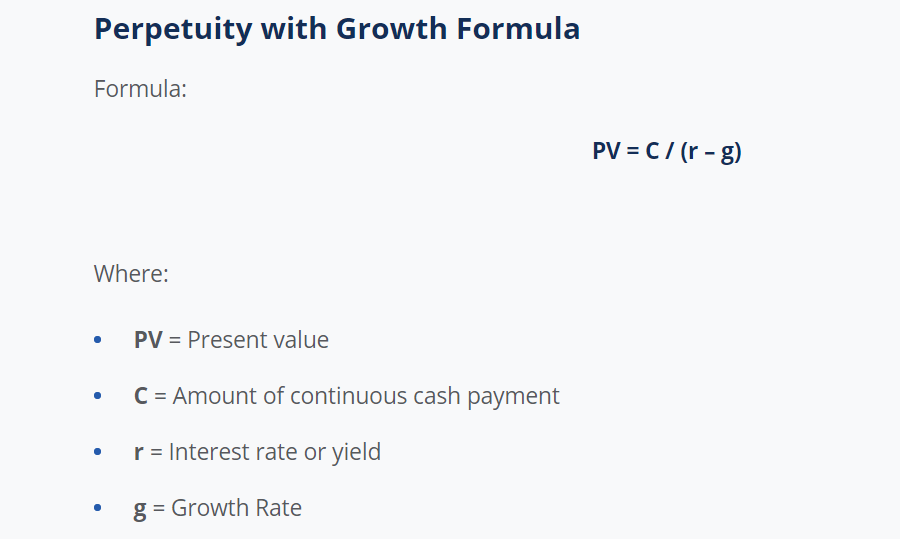

Punto 4. Valor continuado

Este valor se aproximará al valor descontado de todos los retornos futuros para la compañía más allá del primer ciclo, aplicando una tasa de crecimiento del 5% y una tasa descuento del 15 %

Punto 5. Valor total de todos los retornos futuros descontados

Sumamos los valores descontados del primer y segundo estadio, es decir:

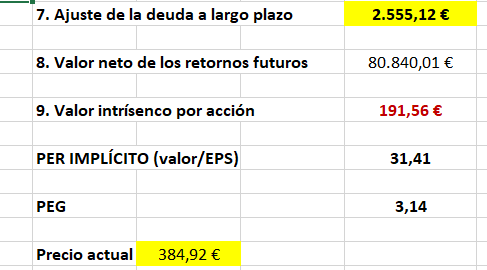

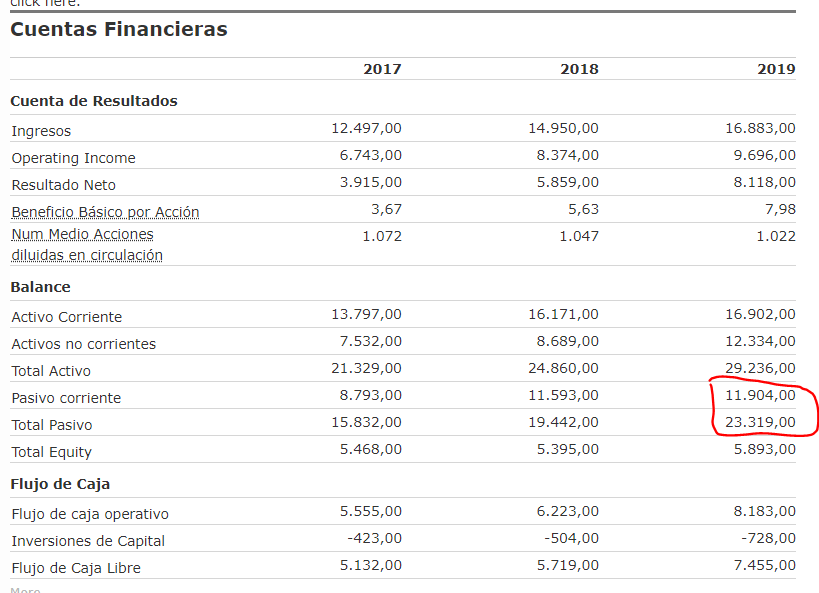

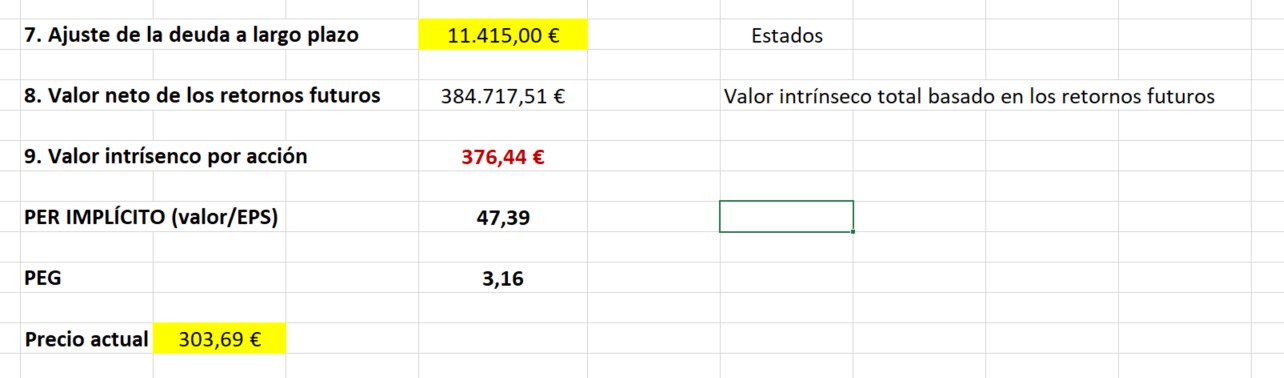

Punto 6. Ajuste de la deuda a largo plazo

Para llegar al valor verdadero, la deuda a largo plazo debe restarse:

23.319 - 11.904 = 11.415 billions

Por tanto, el valor total de los retornos futuros es de 384.717,51 billions €

Y dividiendo éste entre el número de acciones diluidas (1.022 billions) obtenemos un valor intrínseco de 376,44 € por acción, cotizando hoy mastercard a 303,69 €

Como podéis ver, el valor que nos proporciona el modelo siempre dependerá de nuestras creencias a futuro sobre el crecimiento de una empresa.

En un capítulo posterior, crearé otra hoja de cálculo para el valor intrínseco de la acción asumiendo que otra persona quiere comprar mastercard a un valor razonable al final del primer estadio, utilizando el Precio/valor contable.

Espero que os haya gustado.

Por último, me ofrezco a compartir el Excel con todos aquellos patreones molones de +D que le quieran echar un vistazo.

Saludos.