Jeremy J. Siegel parece muy optimista con respecto a la inflación: “mantengo mi opinión de que los verdaderos retos inflacionistas han terminado”. Dejo por aquí su comentario publicado en WisdomTree esta semana:

Mis perspectivas para el año que viene

Martes, 27/12/2022Los datos económicos reales se mantienen, mientras que los datos de inflación siguen siendo muy favorables.

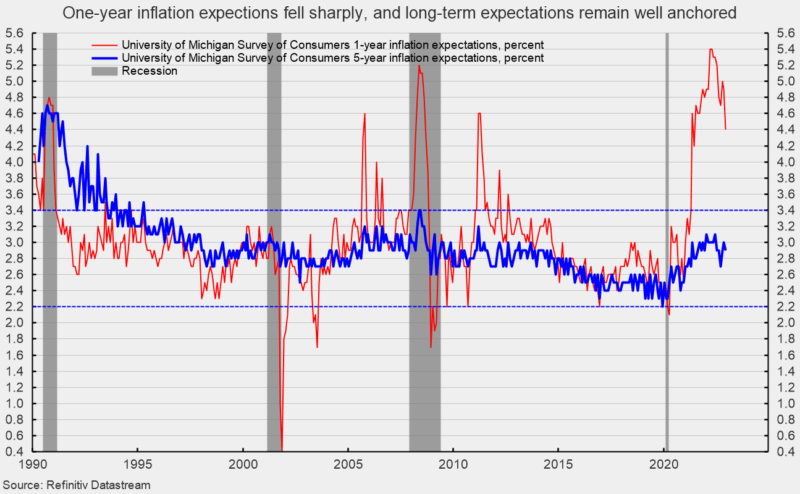

Justo el viernes pasado tuvimos una nueva encuesta de la Universidad de Michigan y las expectativas de inflación a 1 año vista se situaron en los niveles más bajos de los últimos 18 meses.

El deflactor del gasto en consumo personal (PCE) fue bastante benigno, y mantengo mi opinión de que los verdaderos retos inflacionistas han terminado, sobre todo si la Fed incorpora indicadores en tiempo real para los datos de vivienda.

Esta última semana del año es otra semana importante para los datos económicos. Tendremos la impresión de los datos de la oferta monetaria, que probablemente será plana o directamente bajará, y esto pone de relieve la excesiva rigidez de la Fed. Queremos que la Reserva Federal deje que la masa monetaria crezca un 5% al año, no que se contraiga. También es probable que los índices Case Shiller de la vivienda sigan bajando, lo que pone de manifiesto la continua discrepancia entre la inflación del mundo real y las estadísticas oficiales.

Está claro que el mercado quiere ver un giro de la Fed para reconocer lo mucho que ha bajado la inflación.

Creo que las perspectivas de beneficios para el próximo año pueden seguir siendo más sólidas de lo que se teme, incluso si se produce una leve recesión. Creo que las tendencias de productividad mejorarán después de un año terrible, y eso puede respaldar unos márgenes de beneficios empresariales más sólidos.

Mis perspectivas para el año que viene: Creo que deberíamos tener un año muy bueno para la renta variable, con subidas del 15-20% en los mercados estadounidenses, lo que sería sorprendente. La mayoría piensa que estas ganancias tienen que esperar al segundo semestre del año, pero yo veo que esto ocurrirá en el primer semestre. Espero que los tipos de interés bajen, que el tipo de los Fondos Federales se sitúe entre el 2% y el 3% a finales de año y que el tipo de interés a 10 años esté entre 50 y 100 puntos básicos por debajo de su nivel actual.

Se trata de opiniones muy atípicas, ya que la mayoría da por sentado que la Reserva Federal planea mantener los tipos elevados durante más tiempo. Hubo una entrevista notable con el gestor de fondos de cobertura David Tepper, cuya actitud bajista se derivaba de tomar la palabra a los bancos centrales de que iban a seguir luchando contra la inflación y mantener una política extremadamente restrictiva. Yo no tomo a los economistas de la Reserva Federal al pie de la letra, ya que no han predicho en absoluto bien esta economía ni la dinámica de la inflación ni sus propias reacciones.

Tepper admite que los datos de la vivienda son mucho más débiles que las estadísticas oficiales de inflación, pero basa su tesis de una inflación elevada en un cambio estructural a la baja de la oferta de mano de obra que mantiene elevadas las presiones salariales.

Quiero hacer hincapié en que la Reserva Federal no puede hacer nada contra este cambio estructural de la oferta de mano de obra que conduce a un aumento de los salarios reales. La Fed tendría que suprimir excesivamente los bienes hasta un profundo territorio negativo para impedir un aumento de los salarios reales y eso no es algo que deban hacer. No se puede mejorar una economía forzando los salarios a la baja: hay que pagar a los trabajadores su productividad marginal. Esperemos que la Reserva Federal lo reconozca en 2023.

El otro sesgo bajista de Tepper se derivó de los comentarios sobre las valoraciones del mercado y señaló los mínimos tras la crisis financiera, cuando el mercado cotizaba a 12 veces el precio de los beneficios. Ese periodo fue claramente de enorme valor para las acciones y dio lugar a rentabilidades extremadamente fuertes y a una de las mejores expansiones y mercados alcistas de la historia.

Creo que un múltiplo de mercado justo a largo plazo se sitúa en torno a 20 veces los beneficios, y no los beneficios mínimos de una recesión, sino los beneficios tendenciales a largo plazo. Si nos remontamos 150 años atrás, el múltiplo medio era de 16 veces los beneficios. Hay muchos factores que creo que apoyan un múltiplo más alto: los tipos de interés reales más bajos en términos históricos y la disminución de los costes de transacción para obtener una exposición diversificada al mercado son dos de ellos.

Al hablar de la mayor competencia de las acciones, no podemos comparar un rendimiento nominal de los bonos a 10 años del 3,7% cuando, a largo plazo, las acciones han rendido un 6,7% real después de la inflación, según mi trabajo Stocks for the Long Run. Hay que comparar las acciones con los rendimientos reales de los bonos, que actualmente son sólo del 1,4% y creo que bajarán en 2023.

Este será nuestro último comentario de 2022. Les deseamos a todos unas felices fiestas y un próspero año nuevo. ¡Hablamos de nuevo en 2023!

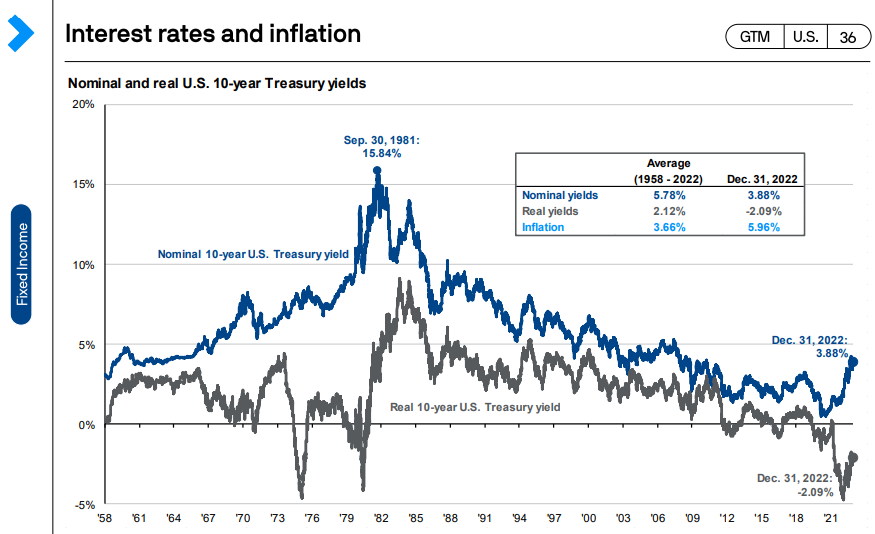

Edit: he incorporado la gráfica.