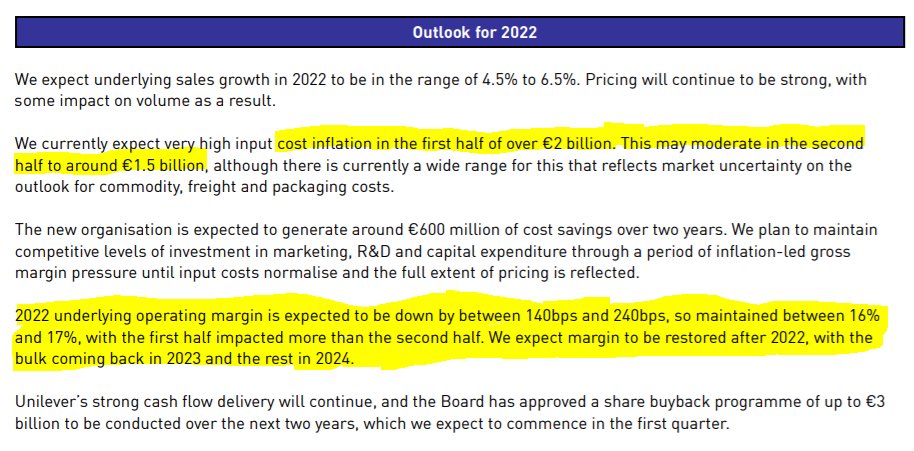

Unilever piensa que esto va a durar hasta el 2024:

Análisis de Unilever: helados Magnum, desodorantes AXE y mucho más