Saludos a todos.

Llevo unas semanas en el foro leyendoos, pero como me pasa en otros, me cuesta decidirme a participar.

Me llamo Fernando (va implícito en el usuario), tengo 53 años y vivo en Zaragoza.

Soy pensionista por incapacidad desde hace 11 años (naci con una discapacidad congénita y, aunque estuve trabajando durante 20 años, las distintas patologías asociadas me condujeron a esta situación), así que cobro una gran invalidez. Por tanto, mis ingresos provienen 100 % de la pensión (2300), y mientras el sistema permanezca me puedo sentir relativamente seguro. Vivo con mi madre, ya mayor, 83 años, que también cobra su pensión de viudedad. Los dos necesitamos y pagamos asistencia en domicilio, con lo cual ya supondréis también uno de los principales epígrafes del gasto, aunque lo pagamos por separado (ella, la suya; yo, la mía).

Como buena parte de mi actividad, la que permite mi estado, sigo estudiando (soy Licenciado en Historia) y curso un master en la Uned, aunque últimamente “levanto el pedal” porque el cúmulo de problemas físicos y preocupaciones me hacen desviarme, pero para mí es importante.

Tengo una hipoteca (400 euros mensuales) porque vivía en otra ciudad, vendí el piso y me vine a Zaragoza, por dos razones: la falta de accesibilidad de mi piso anterior y la necesidad de consultar con frecuencia especialistas en la capital. Por tanto, una buena parte del grueso de mi ahorro invertido o en liquidez proviene de la venta de ese piso anterior.

Mi ahorro anual rondará los 12.000 anuales. También tengo suscrito un seguro de vida por la cantidad total de la deuda asumida por la hipoteca (no es un seguro del banco donde pago la hipoteca, lo suscribí aparte en otra entidad como precaución, aunque no estoy seguro de que, en caso de fallecimiento, pagaran -a mi madre, beneficiaria- para poder cancelar la hipoteca y que quedase ella liberada). En este momento, mi patrimonio todavía no cubre la cantidad que adeudo por 20.000 euros de diferencia.

Desde el tiempo en que estuve en activo comencé a invertir fundamentalmente siguiendo los consejos de la OCU, aunque yo no los he seguido a rajatabla, ni todos ellos de forma constante ni durante todo el tiempo, iba poniéndome en liquidez o seguía otros consejos.

Ahora mismo estoy en un proceso de diversificación entre diferentes estrategias, entidades, bancos, brokers…

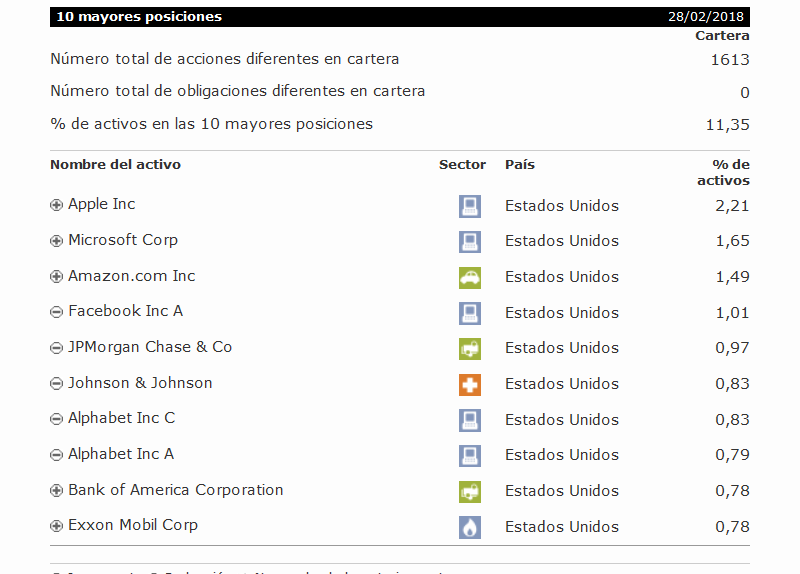

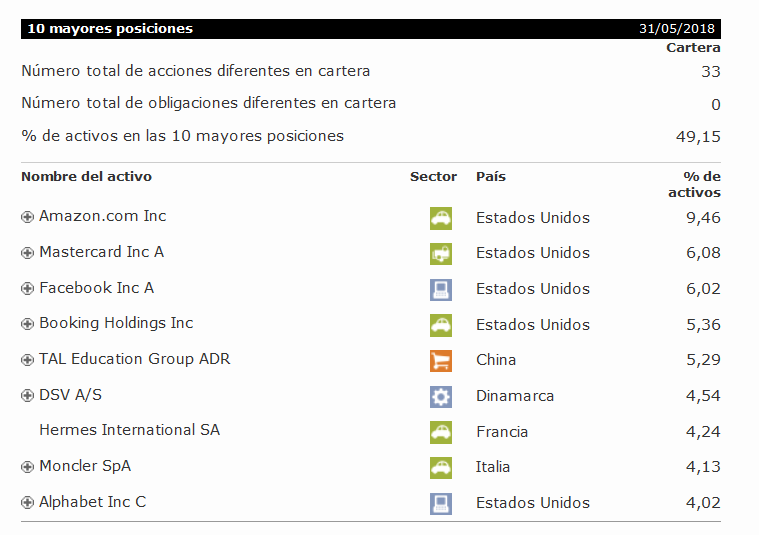

Continúo con una parte en Selfbank por el convenio con la OCU para algunos fondos recomendados por ellos (OCU) y como broker (en este momento pocas, porque cada vez me ha ido gustando menos su operativa, sólo tengo ahora Shell y Diageo, 7.500 eur, mercado inglés). En fondos, Metavalor Global, Metavalor Internacional y Metavalor Dividendo, CS (Lux) Sm and Md Cp Germany Eq B, MG Optimal Income A-H Eur, Axa WF Framlington Eur Real Estate Secs E Cap Eur, Schroder ISF eur Corp Bonds Acc Eur, Fidelity China Focus A Acc Eur, G Fund Avenir Europe NC, Schroder ISF Hong Kong Eq Acc HKD, Abeerden Global Indian Equity A Acc USD, Abeerden Global Asian Smaller Coms A Acc. Son en fondos en Selfbank otros 30.000 euros. 10.000 en Metavalor en los 3 fondos dichos y 20000 en los detallados. Las posiciones mayores serían las resultrantes de sumar el Schroder y el MG (4500) y la inversión en China (6500).

En Tressis, donde llevo pocos años, tengo los fondos que podría calificar value, en su mayoría (Algar, Magallanes Iberian, Magallanes European, Magallanes Microcaps, SantaLucia Espabolsa, Japan Deep Value) y algunos fondos sectoriales (300 Places, turismo, Panda Agriculture, Agricultura, CPR Silver Age tercera edad). La suma de todos ellos ronda los 30.000.

Hace pocas semanas abrí cuenta en Renta 4 y decidi constituir ahi una cartera más conservadora, en donde tengo Renta 4 Valor Relativo, Pegasus, Old Mutual Absolut Return, Muzinich Enhanyed Short, Renta 4 Acciones Global, Gam Commodity B eur, Pareturn Cartesio Income, Renta Fijo corto plazo. El valor total entre todos ellos es de 2100 (estoy construyéndola, son pequeñas cantidades, donde la primera posición es Old Mutual (966 eur) y todos los demás, a excepción del Renta Fija corto plazo donde solo tengo 10 euros, rondan los 200-300 euros cada uno.

Lo más reciente ha sido la apertura en Clicktrade de una cuenta para operar en acciones y etf´s traspasando la liquidez de forma progresiva de Selfbank (la liquidez aqui ahora es de casi 50.000 eur.) intentando ahorrar algo en comisiones, pero sobre todo, diversificar entidades y plataformas, que es una de mis premisas. En Clicktrade me planteo crear una cartera de acciones diversificadas por paises, sectores, estilos…Estoy indeciso todavía porque considero varias opciones: copiar valores de algunos fondos de Bestinver, que no tengo, crear una cartera dividendo (menos probable, porque no soportaría un caída enorme en bolsa por muchos dividendos que cobrase, por disminución de patrimonio que me parecería muy arriesgado) o una cartera de valores de alta capitalización y/o growth.

Para la liquidez utilizo la cuenta donde cobro pensión y pago recibos (Abanca) y la cuenta Coinc de Bankinter, donde ahorro por metas.

En fin, presentación y solicitud de consejo en un mismo mensaje. Hay algunas cosas importantes a considerar en mi situación, por resumir:

-Disfruto de ingresos fijos recurrentes, aunque de una misma fuente (pensión).

-La deuda que pago no es un porcentaje demasiado alto de mis ingresos.

-Los gastos causados por mis atenciones suponen un porcentaje mayor de los mismos.

-¿Cómo me considero más tranquilo en mi estrategia? Por la diversificación, que os parecerá exagerada, pero me produce tranquilidad. En segundo lugar, por las aportaciones a fondos o en la compra paulatina de acciones. En tercer lugar por la disponibilidad de liquidez.

No son paradigmas infranqueables, pero me proporcionan un mínimo de tranquilidad.

¿Puntos débiles que advierto en mí mismo?

-Quizá la excesiva liquidez en muchos momentos, y los excesivos movimientos en la cartera comiendo rentabilidad, especialmente en la compra y venta de acciones; la pérdida de oportunidad y supongo que muchos diréis que una excesiva diversificación, quizá tengáis razón.

Saludos, y muchas gracias.

Fernando8751.

@Fernando8751; mucha o poca diversificación , nadie mejor que usted para saber cual es el umbral en el que se siente tranquilo .

Lo que yo me plantearia son las cantidades de algunos fondos y su utilidad , más que nada porque pagar comisiones con inversiones tan pequeñas debe resultar caro , proporcionalmente hablando .

Generalizando , con OCU ( llevo al pie de 30 años con ellos ) digamos que ni se gana ni se pierde ,también tengo que decir, que cuando vinieron las Terras,Gowes y otras muchas , yo estaba tranquilo " Cómo buen padre de Familia " , insisto generalizando y abreviando , para mi invertir con los consejos de OCU es , - pasar la aguja sin hilo- , ( a día de hoy sigo siendo socio de OCU Inversiones semanal y mensual .) me sirve cómo amortiguador y freno de ciertas tendencias que uno puede tener en determinados momentos .

Siento no poder ayudarlo más , pero seguro que otros compañeros foreros le dirán cosas muy interesantes ; bienvenido .

Gracias, Pacheco49. A temporadas he sentido lo mismo con la OCU y entre sus consejos distinguiría varias cosas:

-Las carteras globales nunca las he seguido a rajatabla, especialmente las partes de las mismas que dedican a fondos en divisas (nunca han obtenido rentabilidad, cuando no pérdidas).

-Los fondos recomendados son aconsejables, creo, pero no consideran muchos sólo en función de su acuerdo con Selfbank.

-Sus recomendaciones en cuanto a acciones, en los últimos años, han obtenido grandes batacazos, y entre las que han obtenido rentabilidades positivas, han sido mucho más moderadas en el largo plazo, que buena parte del mercado.

Al margen de estas tres cuestiones, ya vivi (años 2007-2008) que sus recomendaciones fueron prácticamente mantener y esperar que escampe sin aconsejar algún movimiento táctico que amortiguase la devacle bursátil. Afortunadamente, mitigué las pérdidas entonces porque pasé a liquidez casi todo mi patrimonio para embarcarme en la compra del piso en que vivo.

Muchas gracias, saludos.

Fernando8751.

Eso NO es diversificación. Eso es obtener peores rendimientos que el mercado pagando un exceso de comisiones y justificarlo hablando de diversificación.

Disculpe la osadía y, más en su situación, pero lamento decirle que lo que leo entre líneas es un síndrome de Diógenes inversor. Salvo la liquidez, paradójicamente, todo, y digo todo, lo que tiene es una acumulación de cosas sin ningún sentido, sin orden, ni concierto, ni objetivo. Y sigue acumulando.

Permítame recomendarle que medite sobre para qué invierte y a qué plazo, y le ayudaremos con propuestas de cartera mucho más sencillas, racionales y baratas, además de suficientemente diversificadas.

Disculpado queda y le agradezco su aportación.

Objetivos: múltiples, porque en otra persona de mi edad podría responder: uno de ellos es la jubilación (ya no es mi caso, porque ya soy pensionista y, sin embargo, no he llegado a la edad en que ese sería el objetivo); otro sería, la acumulación de ahorro para la vivienda (yo no voy a tener más vivienda que la que utilizo); ahorro para cambio de mobiliario, coche, etc. (aquí podria sustituirse por material ortopédico, un ordenador, algo así), pero dispongo de ingresos constantes; obtener rendimientos de capital constante quizá sí.

No es tan fácil articular objetivos y asignar capital como quizá lo pueda ser la vida de otras personas.

No obstante, precisamente el hecho de haber diversificado entre plataformas y entidades para mí representa mi voluntad de marcar objetivos distintos. Por ejemplo, en Renta 4 mantendría la parte más conservadora de forma que pudiera echar mano de ella para gastos inesperados o, simplemente para atenuar la volatilidad del resto; Tressis contiene fondos que, por su orientación, sé que debo mantenerlos a más largo plazo para que pueda visibilizar ganancias (value); Selfbank es la parte más caótica, si se quiere, porque está en proceso de cambio, transfiriendo capital a otras entidades.

Muchas gracias.

Fernando8751

Suponía algo así. Bien, su objetivo entonces es conservar el poder adquisitivo de su patrimonio y acrecentarlo en la medida de lo posible, sin fecha…

Habida cuenta de sus circunstancias, para ello basta lo siguiente:

1 Guarde una parte generosa en liquidez para cualquier eventualidad.

2 Aporte de forma sistemática a un fondo indexado al MSCI World el 90 % de su ahorro mensual. El otro 10 % a liquidez en una cuenta específica para destinarlo a inversión. Si el MSCI cae un 10 % desde máximo (absoluto) aporta la mitad de lo que tenga en liquidez, si cae desde máximos el 30 % todo lo que quede de liquidez para inversión. Eso aparte de las aportaciones de ahorro sistemático.

Con esto tiene diversificación más que suficiente, seguridad más que suficiente y a largo plazo habrá aumentado su patrimonio sustancialmente, con un coste mínimo. Habrá cambiado acumulación de cachivaches por un proceso sencillo, eficiente, y eficaz. Cualquier cosa que se aparte de esto tendría difícil justificación (no imposible, pero sí habría que argumentarlo mucho).

Yo no.soy experto y compañeros como @Witten saben mucho más que yo, pero desde luego tener tantísimos fondos (a ojo lleva unos 30 o algo más) es un despropósito (yo tengo menos y reconozco son demasiados)

Tener fondos que supongan un 1% o 2% (o parece que menos en algún caso de loa suyos) de la cartera es perder el tiempo.

Yo para empezar eliminaría

- todos los de RF, pasándolos a IPF/cuenta, o repartirlos entre liquidez y RV (salvo hubiera mucha plusvalía, entonces mejor traspasar)

- todos los de RV sectorial y los de un solo país

- todos los mixtos

- los de Metagestion y Santalucia por los cambios en la gestora

Eso para empezar.

Pues lo ha logrado, objetivo conseguido, otra cosa es que le convenga o no. Me sale que tiene usted 31 fondos y 2 acciones

En perspectiva

@Selfbank

Acciones Shell

Acciones Diageo

Metavalor Global

Metavalor Internacional

Metavalor Dividendo

CS (Lux) Sm and Md Cp Germany Eq B

MG Optimal Income A-H Eur

Axa WF Framlington Eur Real Estate Secs E Cap Eur

Schroder ISF eur Corp Bonds Acc Eur

Fidelity China Focus A Acc Eur

G Fund Avenir Europe NC

Schroder ISF Hong Kong Eq Acc HKD

Abeerden Global Indian Equity A Acc USD

Abeerden Global Asian Smaller Coms A Acc.

@Tressis

Algar

Magallanes Iberian

Magallanes European

Magallanes Microcaps

SantaLucia Espabolsa

Japan Deep Value

Fondos sectoriales: 300 Places, turismo, Panda Agriculture, Agricultura, CPR Silver Age tercera edad

@Renta4

Renta 4 Valor Relativo

Pegasus

Old Mutual Absolut Return

Muzinich Enhanyed Short

Renta 4 Acciones Global

Gam Commodity B eur

Pareturn Cartesio Income

Renta Fijo corto plazo.

@Clicktrade

Aun nada

Os agradezco, Witten, Manolok, Ecijo22, vuestras aportaciones. Ninguno de vosotros parecéis partidarios de la inversión directa en acciones, por lo que deduzco de vuestros comentarios.

Bien, medito lo que decís.

Muchas gracias.

Fernando8751

@Pacheco49 .

Lo de la cartera OCU es interesante por su larga trayectoria.

Hace muchos años le dí unas vueltas con la suscripción en la mano:

1.-Tienen un “track record” auditado hasta el día de hoy.?..la prueba definitiva de que baten a los índices.

2.-En cuanto a fondos…són imparciales?

3.-Tienen una estrategia fiscal de fiar?

Gracias,1 placer leerle.

Sí es afirmación , siento no estar de acuerdo con usted .

Sí es pregunta le diría que no , una publicación como OCU está muy bien cuando uno empieza en este campo de las inversiones y durante uno o dos cursos , después te enseña lo que no es muy malo y algo de lo que es rentable . ( pero siempre te va indicar la entrada y la salida , tarde ; otras veces ni eso , porque ciertos fondos y acciones es cómo si no existieran y hablo de muchas de las que en este foro se consideran de lo mejor a nivel mundial )

En los mejores años de bestinver 2004/2005 al internacional lo marcaba con tres estrellas y otros que también tuve por su consejo con 4 y 5 estrellas ,dando un rendimiento menor, todo esto por una política que ellos llaman " de buen padre de familia " y que a la larga se traduce en :

Su track ¿ que ?, siento decirle amigo @quixote1 que términos así , son muy difíciles de ver ,ellos hablan de tantos por ciento , los " gráficos " son base 100 que no dicen nada o muy poco y la valoración de fondos van , de menos de cien a más de cien , ¿ como llegan a esto ? por valoraciones echas por su analistas ?.

![]()

![]()

Sí lo que pregunta es , si te ayudan a hacer la declaración de la renta ,la respuesta es sí.

Para el resto cada uno se apaña , eso sí, consejos te van dando .

P.D.Después de lo dicho, ¿ por que sigo con OCU ?; pues no lo sé , romanticismo ? , me sobra el dinero ![]() ,en los años 80 me apoye mucho en su revista Compra Maestra , que en la época era muy buena ,Hoy no sé.

,en los años 80 me apoye mucho en su revista Compra Maestra , que en la época era muy buena ,Hoy no sé.

Lo que he aprendido es a coger de OCU lo que me puede servir ( tipos de cambio multidivisas , etc. ) y el resto dejarlo , un error muy común es querer usarlo todo, seguirlo todo .

Acaba de describir muy bien porque sigo mirando Expansión o El Economista, sin quererlos comparar.

Al final ayudan casi más a identificar peligros por su insistencia con según que estrategias en según que circunstancias, que otra cosa.

![]()

![]() esa es exactamente mi opinión y claro a veces tienen razón.

esa es exactamente mi opinión y claro a veces tienen razón.

Si se me permite volver a participar, ya que ha surgido un pequeño debate en torno a mi mensaje inicial que contenía un comentario sobre los consejos de la OCU, me alineo con quienes siguen suscritos, pero ya no siguen estrictamente (yo nunca la he seguido estrictamente) sus recomendaciones, y sigo suscrito porque es una forma de tener en cuenta de forma periódica recomendaciones generales y advertir con más precaución si es momento de bogar o de plegar velas, aunque haya otros medios.

Descartes que hago desde hace mucho tiempo de sus recomendaciones:

-Los fondos recomendados que aconsejan invertir en divisas.

-Sus recomendaciones sobre depósitos, cuentas, etc. El corto plazo.

-Los fondos de renta fija recomendados.

Observaciones que he hecho a lo largo de años (me gustaría que alguien suscrito me dijera si piensa lo mismo):

-Tienen mejor resultados las acciones recomendadas por ellos y que califican de “alto riesgo” o “picantes” que las que forman parte de sus acciones.

-Estoy de acuerdo con esa apreciación de que su espectro de búsqueda de acciones y también de fondos es muy limitada. Tanto es así que si, volviéramos la vista atrás, observaríamos que lo calificado años antes como “caro, poco rentable, o de mala gestión” luego es calificado como “correcto, buena gestión”. Se me podrá decir que el producto habrá cambiado, pero no es así, porque su valoración primera era muy general y la segunda también. Efectivamente, el caso Bestinver.

Muchas gracias.

Fernando8751

Al respecto de las recomendaciones que se me han hecho sobre mi cartera y que agradezco mucho, diré que voy concentrándome en fondos, descartando algunos y traspasando de unos a otros para reducir su número. Ya he producido a eliminar algunos sectoriales en que tenía mínimo capital, alguno que no me producía prácticamente rentabilidad y algún otro de temática parecida que he traspasado a otro similar.

Varios de ustedes (me atendré a la forma de tratamiento que ustedes emplean constantemente, me parece bien, y me disculpo por un mensaje anterior en que no lo practiqué) coincidían en ese aspecto de la cartera (o del caos, como alguno de ustedes ha parecido verla).

En cuanto a qué dirección tomar, y considerando que esa recomendación la he aceptado y me parece plausible, otros consejos merecen ser sometidos a crítica. Por ejemplo, aconsejar tener la liquidez que tengo es decir: “no hagas nada”, y por lo tanto, no veo qué se puede criticar de la cartera que mantengo. Sí estoy de acuerdo con las suscripciones periódicas mensuales (o en el plazo que se quiera, pero sistemático) y eso ya lo hago, y también con la mayor aportación en bajadas de las bolsas. No estoy de acuerdo con una indexación pura en este momento, teniendo en cuenta los niveles de precios y la concentración en pocos valores tecnológicos que se da en este momento.

Por ejemplo, suscribir un MSCI Global cuando existe el Morgan Stanley Global Opportunities, que aunque contiene entre sus mayores posiciones a los mismos que el MSCI, pero incorpora otras distintas yo no lo veo adecuado. La mayor comisión del Morgan no justifica suscribir el primero. Las comisiones no son todo, porque si fuese así, bastaría con comprar media docena de ETF´S, o contratando un roboadvisor para que lo hiciera y desentenderse.

De momento, seguiré invertido con un menor número de fondos, de forma más concentrada, pero permaneceré en mi estrategia, conservando la liquidez actual hasta que se produzcan las bajadas en bolsa, aportando mensualmente a fondos más conservadores y, cuando se produzcan las caídas, constituyendo el grueso de la cartera en acciones directamente.

Saludos, y muchas gracias.

Fernando8751.

Es algo que llevo planteándome algún tiempo, si realmente es compatible pensar que el índice está muy caro por su cartera, por ejemplo el MSCI Amundi World,

y sin embargo según que fondos no lo están con la cartera que llevan

Me ha entrado estress, disculpen soy así. Yo solo con una neurona no podría ser capaz de trazar un plan con más de 3. No lo veo eficiente.

Buenos días.

En este tiempo, he ido haciendo modificaciones en la cartera, por este orden:

-Eliminando fondos sectoriales que, por las pequeñas cantidades invertidas, se convertían en residuales.

-Eliminando fondos más globales, pero que se encontraban repetidos por el tipo o el estilo de inversión.

-He suscrito algunos nuevos (sin llegar al número de antes) y he aumentado las posiciones en aquellos en los que siempre me he sentido cómodo -y me sigo sintiendo cómodo-

En Selfbank quedan los siguientes:

-Metavalor Global,

-Metavalor Dividendo,

-Metavalor Internacional,

-Fidelity China Focus A-Acc-Eur,

-G-Fund Avenir Europe NC,

-Amundi IS FTSE EPRA NAREIT Global AE-C, —Schroder ISF Hong Kong Eq A Acc HKD,

-Aberdeen Global Indian Equity A Acc USD.

Refundí el de renta variable india de Tressis al que ya tenía aquí, aumenté las posiciones en Metavalor Internacional y Metavalor Dividendo y suprimí el M&G Optimal y el Schroder dedicados a renta fija privada o mixta.

En Tressis quedan:

-Magallanes Iberian.

-Magallanes Europa.

-True Value.

-Seilern Stryx World RH€

-Magallanes Microcaps European B.

Eliminé, además de los sectoriales, el Algar, el Santa Lucía, añadiendo sus fondos a los dichos.

Dejo aquí en cuenta 10.000 euros para, en caso de caídas, suscribir desde Tressis, el Bestinver Internacional y quizá el Pictet Agora R.

En Renta 4:

-Amundi World

-Ms Morgan Stanley Opportunities A

-Valor Relativo

-Parvest Equity USA Small Cap C

Tras las caídas de los emergentes, he suscrito, de momento en pequeña cantidad el Hermes Global Emergents Markets y el Templeton Frontier Markets A Eur.

Aparte de los 10.000 euros para, en caso de bajadas, suscribir los dichos, sigo teniendo la mayor parte en liquidez para aprovechar bajadas y porque, en este mes al menos, ampliaré mi liquidez en otra cuenta para imprevistos.

Acciones compradas:

Selfbank: DIAGEO, SHELL, INTEL.

Clicktrade: Euronav y Aegon.

Me gustaria que me aconsejarais sobre unas cuantas acciones para mantener mucho tiempo, porque sigo pensando en tener una estrategia variada.

Voy a comer, luego más.

Muchas gracias.

Necesito ayuda. Humildemente, la pido. Cuando me presenté en el foro y expuse mi caso pensé que mi única adicción en la red era -a fecha de entonces- Facebook.

He de decir ahora que este foro lo ha superado. Mientras caliento la leche para mi desayuno miro en el móvil si se han actualizado los tropecientos hilos de conversaciones que sigo en este foro; en el portátil que uso de sobremesa, durante la mañana, como media docena de veces, seguro; tras el café de la comida; otras tantas, por la tarde; una vez acostado…

La función de “seguir” y “vigilar” no debe ya dar más de sí en mi perfil.

¿Alguien que pueda proporcionarme ayuda profesional…en el foro (claro)?

Fernando.

Una adición se cura con otra que la sustituya. Elija un valor del IBEX, invierta en él y dedíquese a seguir la cotización al minuto