Aunque creé un hilo aparte (no debería haberlo hecho cuando me inscribí en el foro) y allí tienen una presentación con mis circunstancias vitales, he pensado que podría trasladar aquí mi cartera como suelen hacer los usuarios que piden opinión sobre sus carteras. Entre hoy mañana quizá escriba algunas reflexiones en el otro hilo entrelazando lo que es más bien biográfico, pero con implicaciones económicas -como debe ser en este foro. El otro hilo es éste: Presentación y consejo en mi situación

Al hilo o al turrón (más apropiado para estos días). En primer lugar quisiera explicar algunas consideraciones de inicio, o decisiones que limitan mi forma de invertir, pero que constituyen el marco en que me muevo y me seguiré moviendo.

1.- Número de instrumentos financieros. Muchos, lo sé, incluso -no sé yo, no quisiera superar al ilustre forero @Manolok, pero por ahí andaremos seguramente- podría considerarse que demasiados y que quizá con cuatro o cinco fondos indexados sería suficiente. ¿Por qué tantos? Porque no es solamente una pertinaz voluntad de diversificación, que podría parecer no ser tal ya que varios fondos reúnen características parecidas (globales y concentrados o indexados globales), pero considero que me veré obligado en un futuro más o menos poco lejano a prescindir de alguno y podré continuar con otro, por no hablar de que así podré rebalancear entre distintos activos. Por otra parte, como se observará, cubro diferentes estrategias de inversión (y más que planeo implementar).

2.- Elección de broker y plataformas de fondos. En cuanto al primer asunto, no me planteo ni ahora ni más adelante escoger un broker que no se ocupe de presentar por mí certificados o que me exima de la elaboración de los mismos. Español, adherido al Fondo de Garantía y que presente papeles. En cuanto a la plataforma de fondos he encontrado una comodidad extraordinaria en la operativa con Renta 4. Me deshice de Tressis y de Selfbank. Nunca inicié nada con BNP, aunque durante un tiempo lo valoré. Mejor así. En cuanto a brokers utilizo Clicktrade y Bankinter, aunque también he llegado a utilizar Renta 4.

3. Yo sí soy de asignar capital a la renta fija. Sobre la misma ya se ha dicho todo lo que se pueda decir, quizás. Ante las sucesivas bajadas de tipos y rentabilidades negativas he leído que muchos de ustedes prefieren la liquidez y otros muchos deciden escoger fondos que seleccionen distintos tipos de activos en renta fija. Yo soy partidario de irme a otras divisas (francos suizos y yenes) con los cuales paliar esa circunstancia al tiempo que creo que puedo atenuar en alguna medida la volatilidad de la cartera. En cualquier caso, no le veo sentido dejar en comisiones para fondos lo que ni siquiera se puede obtener por medio de la rentabilidad. Por lo tanto, me parece mejor para mí lo decidido y si quiero añadir otros tipos de renta fija utilizar ETF´s.

Estrategia:

1.- Necesito nadar y guardar la ropa. Para mí, el coste de oportunidad no existe. Mi horizonte de inversión se puede dar al traste en poco tiempo, pero necesito obtener rentabilidad a mis ahorros. Por lo tanto, he ido invirtiendo paulatinamente durante el año, unos meses más, otros menos, por medio de diferentes fondos o comprando algunas acciones individuales según he ido viendo el mercado. Market timing, sí, por supuesto. Equivocándome, por supuesto. Acertando de chiripa, alguna vez. Pero me permite tomar más seguridad y no verme acorralado por más frentes todavía que me asedian en mi vida diaria.

2.- Automatizar. Por lo dicho en el punto 1 no es que haya automatizado o dado órdenes de compra automática, sino que, invirtiendo casi todos los meses de forma desigual, siempre he estado decidiendo algo sin volverme loco y guardando liquidez. En estos momentos, más que guardar liquidez para invertir, de la que ya dispongo creo que suficiente, lo que me propongo en los siguientes meses es aumentar mi fondo de reserva. Para el mismo no quiero depósitos ni plazos. O liquidez en cuentas o alguna forma de PIAS o Plan de ahorro más cuentas a la vista. Todavía no lo tengo suficientemente claro.

3.- He encontrado un pequeño sistema más o menos automatizado que me permite diversificar de forma tranquila. Yo no voy a poder utilizar un sistema de reinversión de dividendos en nuevas acciones porque las comisiones de mis brokers no me lo permitiría. Por eso, he decidido que los dividendos que me vayan pagando las acciones que tengo compradas y vaya comprando los invertiré en cada broker o plataforma financiera en forma de aportaciones a fondos: los de las acciones compradas en Renta 4 para el Indexa Mixto; los de las acciones compradas a través de ING para el fondo Cartera Naranja (ETF acciones globales + ORO); los de Bankinter quizá suscriba un fondo en renta variable 100 % y los de Clicktrade irán, mediante transferencias, a mis seguros de ahorro en Caser (60 o 70 % al Ahorrobot, un robot que invierte globalmente mediante fondos Vanguard y ETF´S y un 30% o un 40 % de los mismos para el Ahorro Misión UL que invierte en Bestinfond).

4.- Futuro o próximas decisiones: con el 26 % de liquidez que me queda y lo que pueda durante 2020 valoro distintas opciones:

a/ Hacerme un TFORRAS limitado a unas pocas acciones, no exactamente igual. Valoro en mucho la selección de acciones que hacen, pero no tengo claro que ese sesgo preeminente hacia las acciones de gran capitalización americanas pueda mantenerse en adelante, así que puedo entremezclar

esa selección con algunas ideas que llevo en mente -mi sesgo particular, pero mío- desde hace tiempo que tienen que ver con mi inclinación por comprar conglomerados que inviertan por sí mismos (private equity, corporaciones diversificadas por sí mismas): Investor, Lundsberg, BAM, Pershing Square.

b/ Implementar una o dos carteras diversificadas, indexadas, pero no con una indexación basada en zonas geográficas por PIB o una mayor o menor supuesta volatilidad, como se suele hacer, sino por medio de factores. En este sentido valoro la posibilidad de construirla basándome en las carteras propuestas por Ray Dalio, Meb Faber o en los fondos soberanos noruego y/o alemán. Estas posibilidades las tengo estudiadas, más tarde puedo explicarlas y cuales han sido mis fuentes.

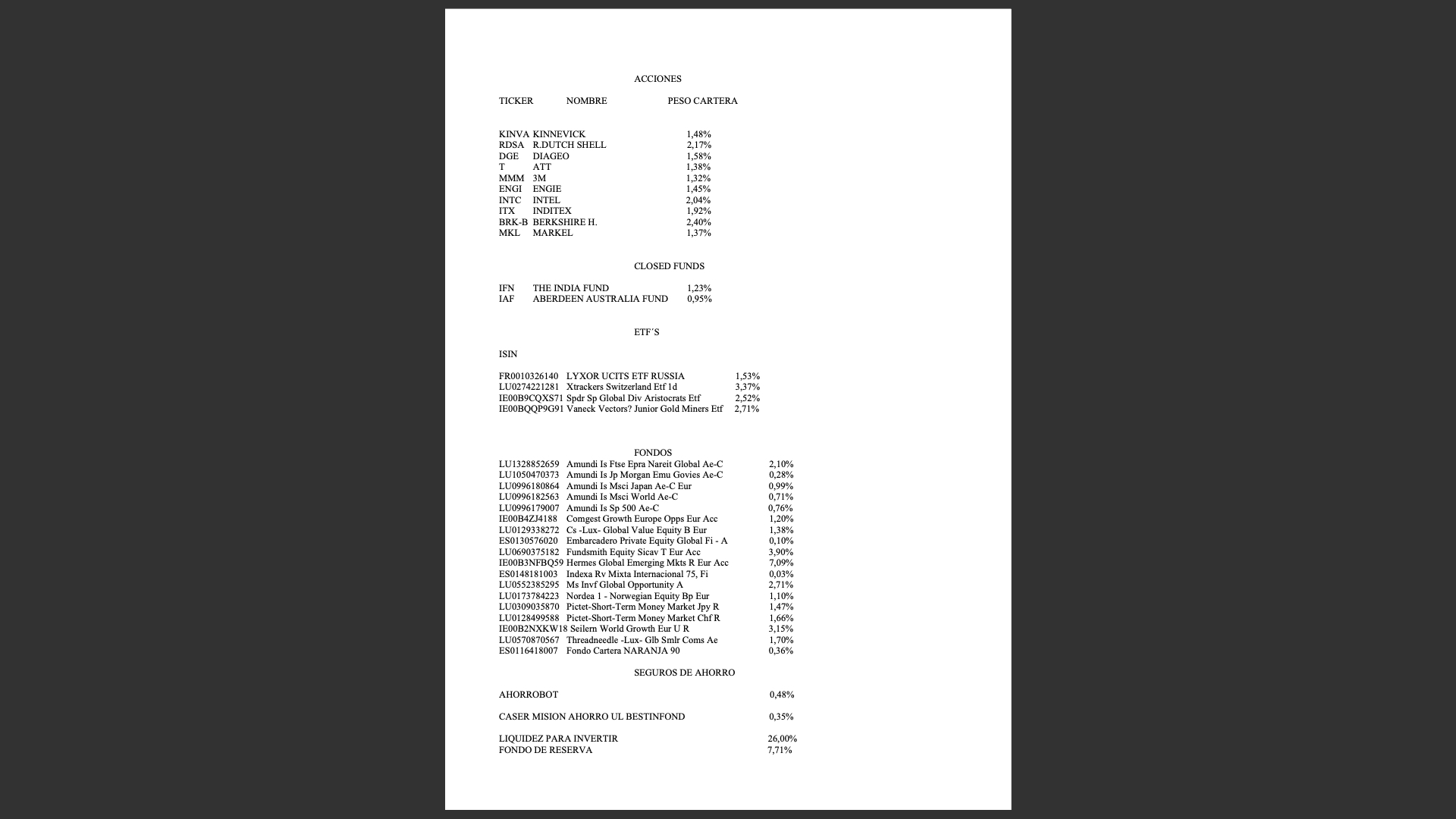

Yo no sé manejarme con las hojas de cálculo, ni con las gráficas, hasta ahí llega mi torpeza. Voy a intentar copiar una imagen con el resultado que me da el haber intentado pergeñar una hoja de cálculo que no merece tal nombre, con los pesos asignados a mi cartera.