Hola a todos, llevo tiempo por estos lares, en silencio, pero leyendo y aprendiendo mucho. Hoy me decido a presentarme y a exponer mi cartera de inversión. Como al final me va a quedar muy largo, primero expongo aquí mi situación actual, y luego si eso expondré abiertamente los cambios que quiero hacer, para posibles sugerencias, críticas o cualquier comentario.

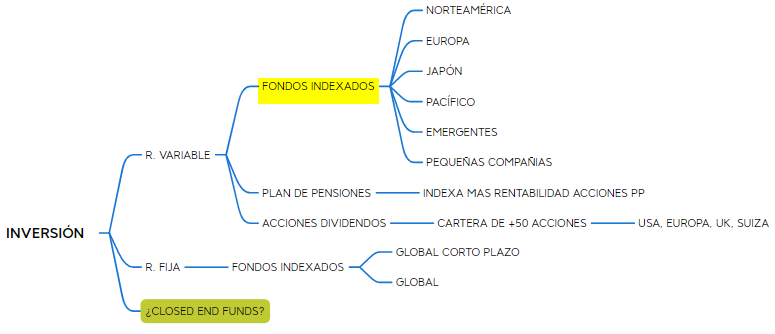

Actualmente tengo una cartera un poco “mal” distribuida y caótica, fruto de no haber seguido una clara planificación de inversión y fruto de haber ido aprendiendo y aplicando esos nuevos conocimientos…

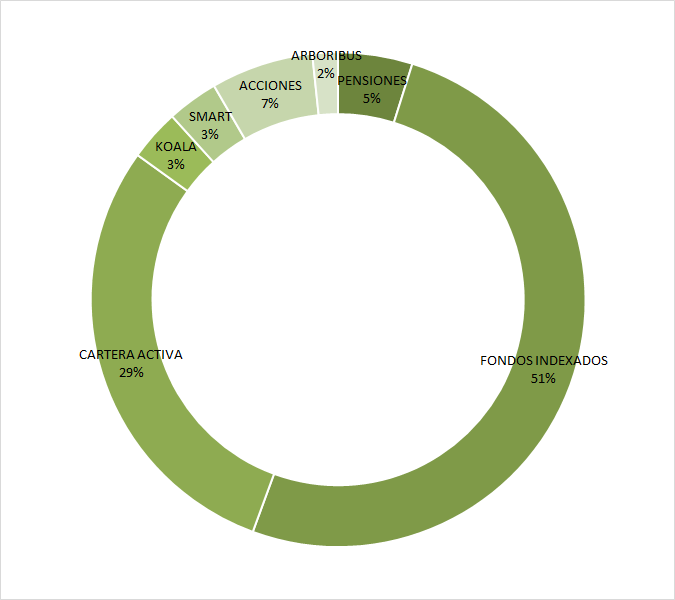

Mis inicios fueron por 2013, donde no recuerdo la razón pero invertí en Koala Sicav.

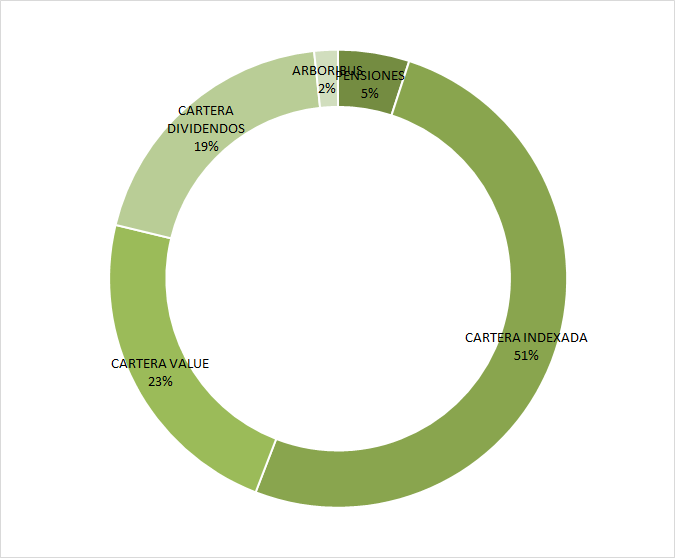

Luego, a raíz de mis Bogle-Bernstein lecturas empecé a invertir en fondos indexados (Amundi y Pictet) y fondos de gestión activa (a través de R4), formalizando previamente un contrato conmigo mismo donde indicaba los fondos, la distribución y las aportaciones que haría periódicamente. La cartera consistía aprox. en un 50-50 gestión activa y pasiva, una distribución geográfica y rv/rf muy parecida en ambos tipos de gestión. Desde entonces, sigo realizando mis aportaciones periódicamente.

También empecé a suscribir a través de ING, un plan de pensiones de gestión pasiva porque que invierte en sus propios fondos indexados, pero con rebalanceo según la edad.

Posteriormente fuí descubriendo a Graham, Buffet y Paramés. A pesar de pedir la documentación para los fondos de Bestinver, no llegué a suscribirlos nunca, gran error. Inversión value, intentando aprender, pero por ahora mis conocimientos no dan para ello.

Me dió por invertir también en Smart Social Sicav algo.

También fuí viendo otras posibles formas de invertir: dividendos, startups, crowdfunding. Probé Arboribus, donde estoy con pérdidas, nunca mais.

Respecto a dividendos, a pesar de sus detractores, no me parece mala opción por el tema de los ingresos pasivos y recurrentes, razón por la que empecé a comprar pequeñas cantidades de algunas acciones tipo Daimler, Mapfre, Sabadell o Viscofan.

Como veías, un caos, o eso creo. Pero me ha servido en parte para aprender y desenvolverse con distintos vehículos de inversión, y para comprobar que he sido capaz seguir mi plan de aportaciones desde 2013. A pesar de haber sido un mercado alcista, tuve un momento en Febrero 2016 que entré en negativo y me mantuve firme.