Según invertia, del 13/10/2009 hasta su cierre los accionistas percibieron 0.77€ en dividendos. El último dividendo fue el 25/2/2016.

1 me gusta

Buenos días a todos,

Este es mi primer post en este foro. Debo decir de antemano que me ha sido de gran utilidad ya que he pasado tiempo leyendo varias de las publicaciones y ninguna decepciona.

Siempre me ha interesado la inversión a largo plazo pero he comenzado a aprender desde mediados del año pasado pero no invertido aun porque no tenía la confianza suficiente. Sobra decir que me he perdido un rally estupendo y de ahí mi pregunta. Quisiera saber vuestra opinión a la hora de buscar acciones este año, ¿os parecería conveniente pasarse a acciones defensivas o incluso abstenerse de invertir?, teniendo en cuenta que algunos indicadores parecen mostrar que el mercado está bastante sobrevalorado (Buffett indicator = 155.7%; Shiller P/E: 31.5, es decir, un 87% más que la media histórica de 17; índice PMI de JP Morgan está por debajo de 50). He intentado poner enlaces a gurufocus en los indicadores pero no tengo esa opción así que los coloco a continuación:

Buffett indicator: https://www.gurufocus.com/stock-market-valuations.php

Shiller P/E: https://www.gurufocus.com/shiller-PE.php

ISM PMI: https://www.instituteforsupplymanagement.org/ISMReport/MfgROB.cfm?SSO=1

Muchas gracias.

8 Me gusta

Esto es algo personal según muchos condicionantes de sus objetivos. Quién le dice que Mr. Market no ponga a tiro alguna de las empresas de su seguimiento.

Le aconsejo también que pase por Presentaciones de nuevos miembros en la Comunidad +D

3 Me gusta

Buenas tardes,

Podría usted aclarar las siguientes cuestiones para que la comunidad le pueda ayudar mejor:

-¿Qué entiende por acciones defensivas?

-¿Cual es su plazo de inversión?

-¿Piensa invertir una cantidad considerable de golpe o poco a poco a medida que ahorra?

Un consejo es que le dé la importancia justa y necesaria a todos los indicadores que comenta, el mercado es irracional a corto medio plazo y nadie puede adivinar su dirección.

2 Me gusta

Buenas tardes estructurero,

Respondo a sus preguntas:

-¿Qué entiende por acciones defensivas?

- Por acciones defensivas entiendo aquellas que pertenecen a los siguientes sectores: Consumer Staples, Healthcare, Utilities, y REITS (aunque de esta última no estoy seguro del todo).

-¿Cual es su plazo de inversión?

- Mi plazo de inversión no tiene definido un número exacto de años pero es a largo plazo (más de 20 años); mi objetivo es dual: utilizar una parte como ahorros para la jubilación. De todas maneras, si observase en un momento puntual que una acción ha sobrepasado con creces su valor por fundamentales (AAPL en estos momentos por ejemplo) podría plantearme venderla.

-¿Piensa invertir una cantidad considerable de golpe o poco a poco a medida que ahorra?

- De momento, dado que aun soy un neófito, mi idea consiste en avanar paso a paso y no entrar de golpe con todos mis ahorros sino mas bien elegir unas pocas acciones (entre 5 y 10) que sean bluechips cuando estén baratas. Por baratas me refiero a que coticen por debajo de su valor intrínseco con el añadido de un cómodo margen de seguridad.

Con respecto a su consejo “importancia justa y necesaria a todos los indicadores que comenta” me llama la atención algo que he leido ultimamente por internet que es el hecho de que Berkshire Hathaway mantiene 128 mil millones en efectivo porque se sospecha que estarían esperando oportunidades ante una eventual corrección. ¿Le parecen acertadas tales conjeturas?

Muchas gracias.

2 Me gusta

En el 2016 (y seguramente antes también) Bershire Hathaway ya tenia un pastizal en liquidez. Uno de los sesgos de Buffet es que no quiere quedarse sin polvora cuando lleguen las rebajas.

Algún dia llegarán, seguro, pero ni él ni nadie sabe cuando.

4 Me gusta

Yo lo que pienso es que esa cantidad de dinero no se puede mover/invertir así como así. Apostaría a que si Buffet dispusiese de 1m€ no tendría un euro en liquidez. Es mi opinión.

4 Me gusta

Hola a todos, voy a aprovechar que me he registrado para ver si me encauzais un poco. Mi idea después de investigar un poco en el tema de la inversión era invertir a largo buscando dividendos ya que tengo dos críos pequeños y unos ingresos humildes. Tras investigar un poco más la realidad me dice que no podré hacerlo ya que acabo de terminar nuestro colchon financiero y a partir de ahora podremos ahorrar unos 200€ mensuales.

Asumiendo que no dará para llevar a cabo esa estrategia que me recomendáis para poder ir ahorrando y obtener algún rédito cuando me jubile. Gracias a todos.

Bueno todo esto depende mucho del tipo de crisis/caida bursátil que se dé. Por ejemplo, los REITs se comportaron muy bien en el 2000 y muy mal en 2008.

Si hay un activo que funcionase bien en todas lógicamente todo el mundo estaría en el.

Si su plazo de inversión es tan largo y es capaz de detectar cuando una empresa está infravalorada, el mejor día para invertir es hoy, independientemente de cómo esté el mercado. Si cae la acción, pues podrá comprar más.

En este párrafo veo muchas frases que a priori no las veo compatibles. Por ejemplo, que es neófito (como un servidor) pero, sin embargo, quiere concentrar sus ahorros en pocas empresas y es capaz de analizar por fundamentales y con un amplio margen de seguridad determinadas empresas. Ademas comprará bluechips cuando estén baratas (ya nos gustaría a todos pero rara vez esto se produce).

Lo que le pueden parecer a un inversor x estas conjeturas no dejan de ser meras opiniones que se pueden cumplir o no. En diciembre de 2018 nos íbamos a niveles de 2008 y mire donde estamos hoy. Es lo que tiene el mercado, es impredecible, por eso hay que tener un proceso bien definido y seguirlo contra viento y marea.

En cuanto a la liquidez de Buffet, usted mismo ha escrito la cantidad de dinero que tiene en liquidez pero ¿cuantos miles de millones tiene invertidos? ¿Cuantas mid caps podría comprar con esa cantidad de liquidez? ¿es fácil encontrar lugar para invertir todo ese dinero?

Saludos

3 Me gusta

Si su plazo es largo y aguanta bien la volatilidad una estrategia de aportaciones mensuales a un índice global como el MSCI World es difícilmente superable, en mi opinión.

Además, no tendrá que estar pendiente de si el gestor está cometiendo alguna locura, se jubila, etc.

Si el mundo crece sus ahorros crecerán con él y, hasta el día de hoy, el mundo crece!.

7 Me gusta

Los reits me parecen agresivamente iliquidos a la par de cargados de deuda. Peligrosos.

Usan un ratio de activo inmoviluzado/deuda total para valorarlos, espero que tengan en cuenta la posible devaluación de esos activos, y de que si viene una recesión fuerte, pierden clientes por alquiler… Cuando llegue la hora de pagar las emisiones o al banco, entre la dificultad para vender un edificio y el venderlo por menos de lo que se pagó…

Cuidado.

En renta variable, para mi, la mejor defensa es la diversificación justa, en empresas (200 mínimo) , sectores, países y divisas.

1 me gusta

Muchas gracias, me ha aportado usted una perspectiva muy interesante con su respuesta. Saludos.

Muchas gracias, no había tenido eso en cuenta. Me abstendré por el momento de los REITS hasta conocerlos mejor. Saludos.

2 Me gusta

Estimado @Josu79 estoy valorando la posibilidad de asignar parte de mi cartera a Reits, y la opinión que me da me parece interesante.

Personalmente estaba pensando o bien en un ETF o un indexado del mayor volumen posible y global… cree también que en este caso la inversión sería iliquida?

Yo desde mi amateurismo, a pesar de que los bienes que haya detrás lo puedan ser no lo veo como iliquido si puedo rescatarlo de un día para otro…

Si fuese un vehículo “pequeño” en capital bajo gestión si que me parecería más “peligroso”.

Lo ideal aquí podría ser comprar directamente claro, pero mi capital no me lo permite:rofl:

2 Me gusta

Hola @Hache.

Desde mi amateurismo, yo no compraría acción de una SOCIMI como Merlin Properties o Vonovia. No me atrevo.

Respecto a un fondo inmobiliario indirecto como el indexado de amundi que está diversificadísimo en cientos de acciones de todo el mundo y de todo tipo de inmuebles.

Obviamente el riesgo se reduce, así que me lo pensaría.

Me pasa lo mismo con el sector farma o tecnológico. No me atrevo a comprar una acción, pero no me parece mala idea comprar un fondo.

Saludos

1 me gusta

Un cordial saludo, Paco_Fum.

Haga caso del consejo de Estructurero si Ud. va a muy largo plazo. Le parecerá poca esa aportación de 200 euros mensuales, pero son 2.400 al año y, aunque es obvio que no conseguirá un fortunón, el rendimiento puede sorprenderle, siempre atendido a los capitales que tratamos y el periodo temporal observado, estamos hablando de décadas.

Creo haber visto en este foro unas tablas sobre como opera el interés compuesto y, aunque el futuro es impredecible, todo hace suponer que el mundo, al tran-tran y con los consiguientes bandazos, seguirá creciendo, en su defecto no se preocupe, absolutamente todos estaremos tirándonos piedras. Lamento no poder indicarle el correspondiente hilo, lo he buscado, pero no encuentro el concreto post.

El interés compuesto tiene, a primera vista, un enorme defecto, se entiende rápido, pero cuesta mucho visualizarlo, el periodo temporal ha de ser muy largo.

Eso sí, coloque donde coloque su dinero, sea mucho o poco, intente en lo posible que le apliquen los menores gastos posibles.

Por último, piense que por aquí pasean tipos de todos los niveles, unos pocos manejan carteras con unos cuantos millones, otros unos cientos de miles, otros decenas de miles y finalmente, otros con unos cuantos miles. Todos, al menos lo veo en este foro, con un mismo objetivo: obtener unas rentabilidades decentes atendiendo a estos tiempos y los que vendrán y un crecimiento por capital, actuando con la mayor racionalidad posible, cada uno con su sistema, ayudando a terceros con sus consejos.

Para pelotazos, rentabilidades del 900% anual, el “hágase millonario en el mes de febrero sin ser bisiesto” e inversiones inmobiliarias en Corea del Norte, tiene otros muchos sitios donde informarse.

Y ánimo, por lo que cuenta ya está en un grupo selecto: solo ahorra el 30% de las familias, según leí de una encuesta en no sé dónde. Y que se planteen la inversión con estos ahorros, menos.

15 Me gusta

Muchas gracias @estructurero y @CalimeroRex. Tendré en cuenta vuestro consejo. Paso ahora a investigar donde puedo contratar ese servicio, se aceptan consejos

Hola, ahí lanzo la pregunta, a ver si hay suerte…

¿alguien implementa alguna estrategia para reducir la mala suerte del timing en los rebalanceos?

Últimamente le estoy dando vueltas a esta idea. Dependiendo de cada cuanto hagamos el rebalanceo, la descorrelación entre los activos y otros factores, la suerte puede marcar diferencias importantes que no reviertan a la media en un plazo largo debido a que los ciclos de descorrelación y demás no se tienen por que repetir.

Últimamente le estoy dando vueltas a esta idea. Dependiendo de cada cuanto hagamos el rebalanceo, la descorrelación entre los activos y otros factores, la suerte puede marcar diferencias importantes que no reviertan a la media en un plazo largo debido a que los ciclos de descorrelación y demás no se tienen por que repetir.

Por ejemplo un método es dividir nuestra cartera en varias carteras virtuales y rebalancearlas en diferentes momentos en el tiempo para intentar reducir esto, aún sigo estudiando el tema…

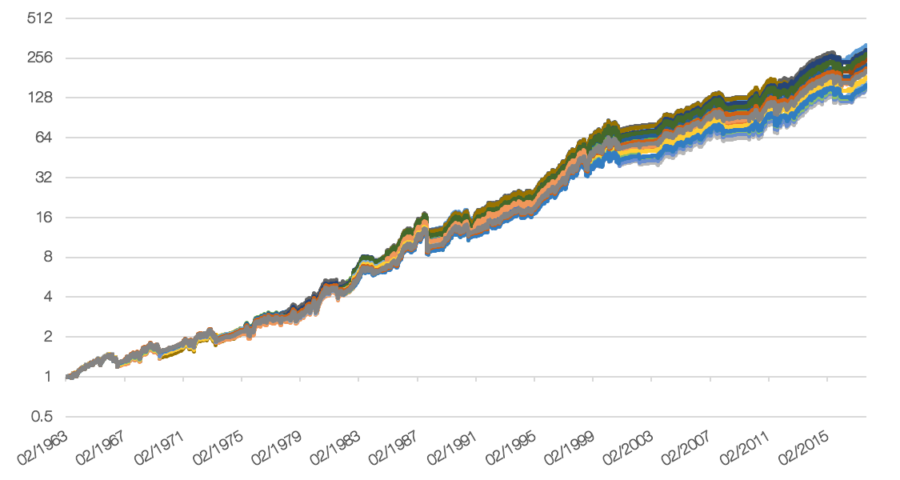

Por ejemplo, en una cartera simple de liquidez/acciones, dependiendo del día del mes escogido para realizar el rebalanceo las diferencias pueden ser las siguientes, cada línea representa 1 día del mes de los 21 en los que se pueden hacer rebalanceos:

Cuanto mayor la cantidad de activos y dependiendo de sus descorrelaciones esto puede dar lugar a discrepancias bastante interesantes.

5 Me gusta

Pregúntale a @riverpatrimonio. Es un experto en el tema y yo diría que está obsesionado con eliminar el factor suerte. Como introducción, puedes leer su artículo: https://www.riverpatrimonio.com/post/timing-suerte-y-zanjado-de-carteras

Y en USA, Corey Hoffstein (en twitter, @choffstein) ha escrito mucho sobre el tema. Su etf ROMO lo rebalancea semanalmente http://strategysharesetfs.com/funds/strategy-shares-newfound-resolve-robust-momentum-etf/

5 Me gusta

Gracias @juanriber. De hecho empecé a interesarme en el tema a raiz de un paper que aceptaron para publicación de Corey Hoffstein y que leí no hace mucho.

2 Me gusta