Pues usted mismo tiene la solución

Totalmente de acuerdo, no es tan importante elegir qué comprar como tener clara la razón por la que lo compras

1 me gusta

Buenas tardes.

Acabo de invertir en fondos de la caja rural y es mi primera inversión, la semana pasada. Son rural mixto 15, rural mixto internacional 25 y el rural tecnológico. ¿Os parece un buen inicio?. De cara al futuro me planteo las ETFs con gestores independientes o la misma caja rural si las comercializan u otro tipo de inversión que me rentabilize al máximo en un plazo de 5 años donde debo recuperar la inversión con la mayor plusvalía posible pues acometo en ese periodo de tiempo una inversión importante.

¿Qué me aconsejáis?.

Gracias por vuestras respuestas y saludos cordiales.

Buenas tardes Mar.

Antes de entrar si quiera en analizar las inversiones que usted comenta, los primeros pasos han sido buenos.

Elegir invertir y registrarse en este foro con la intención de aprender ya es buena decisión.

En cuanto a los fondos que usted comenta, mi sensación es que tienen comisiones demasiado altas para lo que ofrecen.

En gestión de fondos, la comisión es lo que usted paga a su banco para que hagan crecer su dinero.

Hay muchos gestores y ETF que le darán lo mismo por menos y algunos que le darán mucho más por menos.

Mi consejo es que emplee unos días, unas semanas en aprender de las gentes de estos lugares. Si no entiende algo, pregunte.

Entienda usted sus propósitos, sus expectativas y su tolerancia a la volatilidad e invierta en consecuencia.

Un saludo

2 Me gusta

5 años, aunque es posible que por su juventud y cierta inexperiencia le parezcan mucho, son algo así como un soplido de viento, el problema es que no sabemos en qué dirección soplará.

4 Me gusta

Gracias por tu respuesta.

Espero traer buenas noticias después de ese periodo de tiempo. No soy tan joven pero si inexperta en el mundo de las fianzas.

Saludos Luis.

Gracias Pcas por tu aportación.

Día a dia intento aprender, espero no haber metido la pata mucho con mi primera inversión y a seguir aprendiendo sobre el tapete diríamos. Espero al menos recuperar lo invertido detrás de ese periodo de tiempo. Si pierdo 1000 euros por decirte algo tampoco me importaría demasiado.

Gracias de nuevo y mi más sinceros saludos cordiales.

Sin más información creo que el principal problema que se te presenta es que buscas una rentabilidad extraordinaria en un periodo corto de tiempo y a mi juicio eso sólo puede conseguirse a través de la toma de mucho riesgo, cosa que puede salir bien o puede salir mal. Creo que como dirán muchos compañeros la mejor inversión sería formarse para ver si el objetivo que te planteas es realmente factible.

1 me gusta

Gracias por tus palabras.

Reflexionaré sobre ellas.

Saludos cordiales.

1 me gusta

Nadie es capaz de acertar con seguridad en 5 años. Si este es el caso, lo mejor para usted es tenerlo en liquidez.

5 Me gusta

Aquí tiene mucha información sobre fondos, comisiones, objetivos, modelos de carteras, discusiones…necesitarás unas cuantas horas pero sacará sus propias conclusiones creo.

Si se tiene una cuenta conjunta (2 titulares) y el FOGAIN garantiza en caso de quiebra 100.000 por titular de cuenta. ¿Es defendible en este caso que el FOGAIN responda por 200.000 euros?

@Mar La reflexión que creo es importante hacer es sobre el porcentaje de renta variable de los fondos que ha contratado o quiera contratar, en relación a su plazo de inversión.

El papel de la renta variable es de ofrecer mayor rentabilidad respecto a la renta fija, pero esto es cierto solo en función del plazo que se use como referencia.

Cuanto más se acorte ese plazo, las incertidumbres ligada a la renta variable pueden ampliar mucho el abanico de escenarios posibles, incluidos los de rentabilidad negativa.

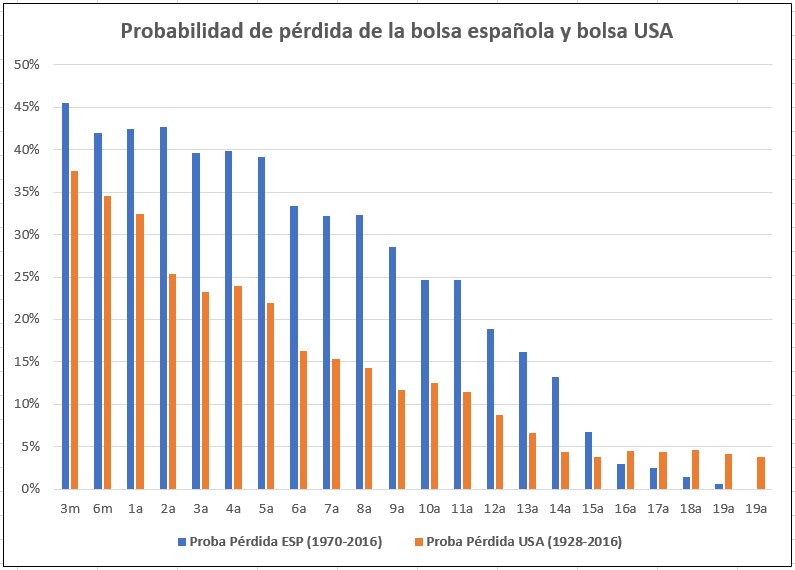

En la siguiente tabla se muestra la probabilidad de tener rentabilidad negativa en función de los diferentes plazos de inversión para la bolsa española y americana.

Son solo probabilidades y que la posibilidad de tener una perdida sea, en plazo de pocos años, del 30 o 40%, puede significar reducción del capital del -2% o un -20%, por decir algo, y cuenta lo mismo en la creación de esta tabla.

Lo que le quiero decir que si su plazo de inversión es a 5 años, tiene que estar preparada a que la parte de Renta Variable de su cartera tenga una probabilidad de no ofrecerle la rentabilidad que espera, y esta probabilidad “negativa” va creciendo cuanto más se acerque el momento en el cual necesite el capital.

5 Me gusta

@Fabala ¿Cómo interpreta que hasta los 15 años la probabilidad de obtener rentabilidades negativas es mucho mayor en España que en USA y que luego, a partir de ese año parece que se invierte?

1 me gusta

Este párrafo me parece muy importante dados mis objetivos. Los plazos estimados de mayor rentabilidad es de 3 años en un fondo que invierte tan solo 15% de su capital en RV. Por otro lado tengo otro fondo internacional al 25% en RV, el tecnológico invierte el 100%. Voy comprendiendo a medida que hablo con vosotros que 5 años no es nada, pero es que particularmente me niego a no tener una rentabilidad mayor con mis ahorros que la que te puede ofrecer una cuenta corriente, para salvaguardar de alguna forma el capital de cara a la inversión futura (creación de negocio propio). Si quiero rentabilizar al máximo mis rentas de trabajo es básicamente por que no deseo pedir prestamos, deseo sacarle el préstamo sutilmente al banco sin que se de cuenta, antes que pedirlo al susodicho.

No se si sere capaz de no perder dinero de cara a esa inversion por lo que estoy viendo. Actualmente me estoy planteando entrar en la gestión pasiva con Indexa, pero veo que las rentabilidades son muy a largo plazo, por loque concluyo que me arriesgo en RV para ver si hay suerte y rentabilizo o pierdo la inversión y por tanto la oportunidad de iniciar negocio en ese tiempo. Quiero balancear la cartera intercambiando productos de mucho riesgo con otros mas conservadores. ¿Que me aconsejáis dadas las circunstancias?.

Por cierto buenos días y muchas gracias.

Estaré pendiente de mis fondos y con un poco de suerte rescatar antes de ese plazo temporal.

Buenos días @Mar,

Dar consejos es muy difícil , y más en estos temas, en los que ,“lo que es bueno para mi, puede ser nefasto para usted” , pero si le diría que como norma general, “intentar conseguir más rentabilidad arriesgando más”, cuando uno es un poco novel (que no hay nada de malo en ello), suele ser una receta que depende demasiado del azar (de normal todo esto tiene mucho de azar, aunque los expertos le den una sensación contraria) , y por ello puede uno sentirse frustrado o frustrado y con pérdidas latentes importantes.

Yo siempre suelo recomendar lo mismo, que es formarse, hablar con otros inversores, e ir poco a poco tomando más exposición por la via que uno sienta que le va más a su caracter. Lo que si se repite mucho como un mantra, pero que para la gente que no lleva muchos años si que es importante, es que uno no debe invertir el dinero que pueda necesitar en un plazo menor a cinco años.

La inversión te suele dar lo que no necesitas, cuando no lo necesitas, ya que suele coincidir con momentos buenos de la economía, pero hay que tener claro que lo contrario también suele actuar y por ello, yo resumiría mi tostón en dos apuntes:

- Tenga expectativas bajas, y si luego va bien, pues miel sobre hojuelas.

- Use el sentido común e invierta lo que esté dispuesta a perder.

Creo que realmente no le he dicho nada nuevo, pero vamos, por si le sirve de ayuda

8 Me gusta

Buenos días @jvas

Agradezco mucho tus dos últimos consejos además de tus palabras. Voy a intentar aprender de esta experiencia y por el momento no invertir más, en función de como progrese ire actuando de una u otra manera.( seguir invirtiendo o priorizar liquidez).

Gracias y saludos cordiales

2 Me gusta

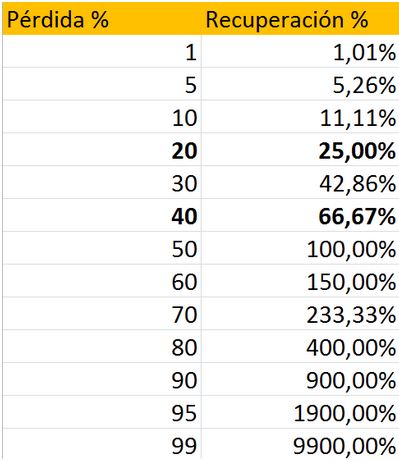

@Mar, si sus ahorros son para algo tan importante como el inicio de un negocio dentro de cinco años, extreme su prudencia. Las bajadas de cotizaciones de entre un 20 y un 40 por ciento no son nada extrañas y no se pueden predecir, por eso se recomienda invertir el capital que no sea necesario con inmediatez. Seguro que ya lo ha pensado pero por si acaso le paso una tabla con el porcentaje que se puede perder y el porcentaje que hay que ganar para volver al punto de partida. La tabla se publicó en Rankia, no recuerdo el usuario.

3 Me gusta

@Luis1, Es que son periodos de análisis muy diferentes y por eso no comparables, pero el gráfico lo he encontrado así.

España 1970 2016 y USA 1928 2016.

Si se hiciera el análisis a paridad de periodo no se lo que saldría pero sospecho, por lo visto en la última década, que Usa mantendría una ventaja, no se si tan amplia, con España.

2 Me gusta

Gracias @fbf001.

Tus palabras además de prudentes son muy ilustrativas.

Gracias de verdad y saludos cordiales.