Mi consejo solo consiste en que se informen bien antes de contratarlo para evitar sorpresas desagradables.

Depende de su nivel de IRPF. Si es bajo, lo más razonable es irse directamente a fondos de inversión.

Otra variable es si usted es de temperamento nervioso y tiene tendencias a la hiperactividad bursátil. Con el PP estas operativas son más complicadas y le protegerá de hacer “el cabra” en los malos momentos. Viéndolo así, en la etapa formativa del inversor puede tener mucho sentido, más allá de los números.

1 me gusta

Hace años escribí este artículo:

3 Me gusta

Gracias por la respuesta, lo preguntaba porque en mi caso soy de especialidad sin guardias y si quieres tener un sueldo digno, hay que estar en la privada, que también desgasta lo suyo y a veces me planteo si no sería mejor hacer alguna guardia y olvidarse.

Perdón por el offtopic

En cuanto a los planes, antes aún tenían su razón de ser al tener esa exención del 40% plusvalía (de aportaciones fue hasta el 2006, creo). Pero ahora todas las medidas que se están tomando es a penalizarlos de una u otra forma porque se asocian a un oscuro mundo de ejecutivos codiciosos y si a eso le sumas el sentimiento generalizado de que probablemente haya recortes importantes en las pensiones públicas para todos, para el grueso de la población los planes de pensiones privados son dignos de ser atacados y fritos a impuestos o limitaciones.

Sí que es cierto que para ingresos >60k, pueden generarte una sensación momentánea de alivio fiscal, pero en mi caso particular no me compensa al tener inmovilizado ese dinero durante tanto tiempo y sin ninguna garantía de que esos fondos acaben de alguna forma expropiados -no tendría que ser algo tan drástico, pero se entiende la tendencia- por los sucesivos Gobiernos de turno.

Y si ya todo esto da poca confianza, para qué hablar de esos supuestos planes de pensiones estatales voluntarios que está planeando el Gobierno.

Como bien dice el artículo de Buso, sí que me plantearía usar un PP si quedaran pocos años para mi jubilación (no daría mucho tiempo a que empeoren las condiciones fiscales-regulatorias), tuviera ingresos altos y por lo tanto serviría para reducir carga fiscal.

2 Me gusta

Y además si me permiten, @Buso, está calculado para que una vez que el sujeto se jubila, para poder recuperar todo lo que ha pagado la empresa y el mismo sujeto, le sea devuelta en forma de jubilación en un periodo de unos 23 años. A razón de 14 pagas anuales brutas. Y con la retención del consiguiente IRPF correspondiente.

Con lo que si el sujeto fallece antes, el sobrante queda para otros pagos o para el fondo de las pensiones a devengar a otros.

Si fallece más tarde, es cuando el gobierno entra en “pérdidas” pues esa persona/empresa no aportó para esos pagos.

Resumen: hay que sobrevivír más de 23 años para recuperar la inversión.

Saludos

2 Me gusta

Sí se cotiza un 23,60 % (empresa) + 4,70 % (empleado) = 28,30 % del sueldo bruto durante 35 años se recibirá la cantidad cotizada actualizada después de 9,905 años, algo menos de 9 años y 11 meses.

Si solo nos preocupamos por lo que pagamos como trabajadores (no debe hacersese porque se cotiza todo), se recupera en 1,645 años, es decir, menos de un año y ocho meses.

Es cierto que en 35 años la inflación habrá subido mucho, pero también eran mucho menores las cuotas pagadas hace 35 años por eso digo cantidad actualizada. Si las cuotas y las pensiones subieran como la inflación serían euros constantes.

Créame, las pensiones no están calculadas para pagarse hasta los 85 o 90 años.

Además, el sistema español es de reparto. El objetivo primogenio es que las clases activas paguen a las pasivas.

4 Me gusta

Discúlpeme @Buso, pero creo que esos cálculos no son exactos, porque sino la SS estaría en quiebra desde ya o serían las hermanitas de la caridad.

La empresa paga por el desarrollo de una labor o trabajo. Y cuando paga hay tres componentes: lo que se lleva el trabajador a su casa ósea el neto, lo que le retiene a cuenta del IRPF que lo ingresa a Hacienda, y lo que le descuenta como muy bien dice usted: (la parte del trabajador + lo que cotiza por el la empresa a la SS).

Cuando te jubilas, si lo pides, te dan el histórico de tu cotización laboral en todas las empresas. En cualquier momento también lo puedes pedir.

En mi caso fueron 46 años cotizados, y en ella se enumeraban las cotizaciones empresariales y las mias, y le puedo asegurar que esa cifra dividida por el número de años, daba esos 23 años que le comentó. Otra cosa es el número de años que contabilizan para calcular la base diaria de cotización. De momento son 25 y quieren aumentarlo a 35. Pero eso es harina de otro costal.

Solo si se hace un somero cálculo de un sueldo neto de 3.000.-€ mensuales la parte correspondiente de SS de empresa+trabajador son el 28,4% y corresponden unos 852.-€ X 14 pagas = 11928.-€ anuales.

Lo que por 46 años aprox x 11928.-€ = 548.688.-€ ; por supuesto y como muy bien dice no se cobra y se paga lo mismo al inicio de una carrera que los últimos años, pero si se actualiza lo pagado cada año, de promedio y como ejemplo sale algo similar o mayor posiblemente.

Si la pensión máxima el el 2017 era de 2573,70.-€ brutos en 14 pagas, ya le digo que para recuperar los 548.688.-/ (2573,70. *14)= 15 años o más.

Cuente que le siguen efectuando una retención del IRPF de algo que en su momento ya pago también por ese concepto. Y no le abonan intereses de todo el tiempo que les cedió ese dinero.

Le puedo asegurar que los números son esos aproximadamente, y he efectuado los cálculos a groso modo.

Saludos cordiales

1 me gusta

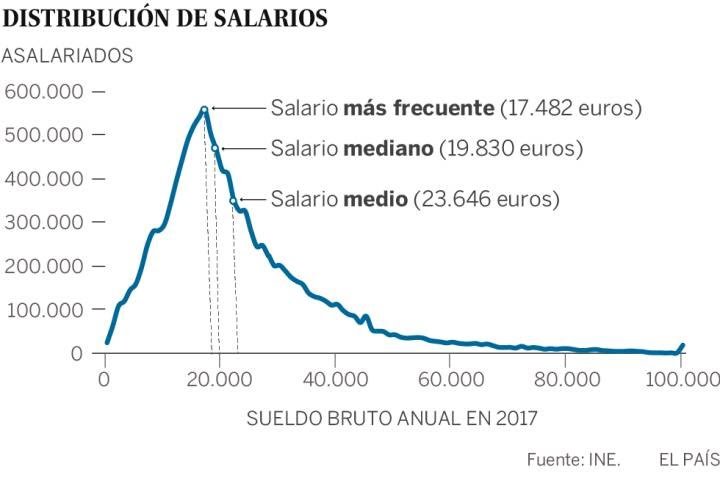

¡Enhorabuena, con n un sueldo neto de 3.000 euros al mes (más dos pagas extras) estaba Vd. entre el 5 % (menos) de españoles con mejores sueldos! Debía cobrar más de 60.000 euros al año mientras que el sueldo medio está en torno a los 24.000 euros lo que hace que su caso no sea representativo para la mayoria de la población.

Además, Vd. dice:

Y eso sí que es poco representativo: cobrar durante toda una la vida laboral de 46 años 3.000 euros limpios al mes (o lo que corresponda al ir retrocediendo en el tiempo).

Esta gráfica es de 2017:

1 me gusta

La retención a cuenta del IRPF se practica sobre el sueldo neto (sin cotizaciones a la SS ni otros dtos. como el desempleo). En cualquier caso, eso poco importaria puesto que sí se tributa por los ingresos netos.

Me estaba refiriendo a la jubilación, te siguen haciendo una retención a cuenta del bruto de la jubilación, y te envían el papel con los conceptos a primeros de año de lo que vas a cobrar, solo cobras el neto cada mes.

Con lo que tienes una retención a cuenta del 19 o 20% en la declaración que haces de ese ejercicio al siguiente año de la renta en función del tramo que percibes. Gracias por sus respuestas @Buso.

Saludos

1 me gusta

La decl. del actual ejercicio que se confecciona durante el año siguiente.

1 me gusta

En el mundo hay 7 800 MILLONES de individuos.

Imaginemos que no somos capaces de mantener dicha poblacion, y nos quedamos en SOLO 7 000 millones

¿ Seriamos mas infelices ?.

Procrear por procrear produce malestar.

Seguramente según como se repartiera el este descenso. En China estimaron que el crecimiento de la población era excesivo; aquí, en España, insuficiente.

1 me gusta

Si esta usted enfermo y acude a las 3 am a urgencias de un hospital con alta actividad, recuerde que el medico que le atiende lleva trabajando desde las 8 am ( con una hora para comer, o echar una siesta).

Lleva 14 horas , pensando, con dudas, y diciendo que es lo mejor para cada paciente.

En otras profesiones con menos responsabilidad NO SE PERMITE trabajar de manera continuada mas de 8 horas.

3 Me gusta

Permítame un par de puntualizaciones:

Bueno, técnicamente está quebrada si es que no está muy lejos de hacerlo, no sé qué quedará del fondo de reserva pero lo cierto es que están tirando de el mismo a base de bien y cuando se agote tendrán que tirar de deuda. El problema, que evidentemente con las cotizaciones se pagan muchas más cosas que las pensiones de los cotizantes, como pueden ser las pensiones no-contributivas, que probablemente deberían cargarse a otra partida diferente si es que la intención es ver la cuenta clara de hasta que punto es sostenible o no el sistema de pensiones.

En este punto usted hace un par de asunciones que bajo mi punto de vista son un poco difíciles de ver, en tanto en cuanto asume que el señor X ha cotizado por la base máxima durante su vida laboral completa, evidentemente entiendo que el objetivo es simplificar el cálculo, no obstante también ha considerado que la totalidad de las contingencias comunes (23.60%+4,70%) se dedican a pagar pensiones, y esto no es cierto, puesto que de ahí también cuelgan enfermedades comunes, accidentes no laborales y bajas por asociadas a la maternidad. De modo que este es otro pellizco que se escapa por algún sitio.

En cuanto a al ejemplo que pone, es un caso un tanto extremo (46 años cotizando por topes) , en tanto en cuanto se puede cobrar el 100% cotizando algún año menos. Concretamente y por simplificar a partir de 2027 se podrá cobrar el 100% cotizando 37 años y jubilándose a los 67, en tal caso los cálculos serían como siguen (asumiendo los topes actuales):

Base máxima anual 48,840 € x28,3%= 13,821.72€ x37 años= 511,403.64 € /(2,573.70 €*14)=14.19 años

Es decir a partir de los 81 y dos meses de edad olvídese de seguir cobrando…

Y por supuesto, no se le ocurra coger una baja que no sea imputable a sus riesgos laborales…

En conclusión y abreviando, estoy plenamente de acuerdo en que el sistema actual es un despropósito, en tanto en cuanto su sostenibilidad en mi opinión no pasa por subir cotizaciones o bajar pensiones si no por dejar de mezclar churras con merinas y limitarse a pagar las pensiones de los cotizantes con sus cotizaciones y el resto sacarlo de otra parte del presupuesto.

Por otro lado también pienso que se podrían hacer maravillas con un sistema mixto donde con cuentas individuales se pudiese decidir individualmente cuánto y cuándo aportar y decidir en qué invertirlo.

Pero lo cierto y verdad es que estas son las cartas con las que nos toca jugar y poco podemos hacer salvo tratar de jugarlas lo mejor posible.

3 Me gusta

Pero también da gustirrinín, hombre, no sea tan negativo.

1 me gusta

Gracias por su respuesta @ElHombreTranquilo, Victor, tampoco es que yo desee polemizar, ya sabemos cómo funciona el sistema de pensiones, pero es lo que nos ha tocado participar y jugar en este momento.

Le agradezco sus cálculos, pero solo decirle que el bruto que pone que se paga mensual, es eso “en bruto” y te descuentan el 20% de IRPF a cuenta de la declaración que haces en el año siguiente de ese período.

Y si , 46 años cotizados, de los cuales 9 años no eran al tope, pero los casi 37 restantes, si lo eran, dan para pensar en que los que legislaron no lo hicieron teniendo en cuenta cómo sería este sistema actualmente.

Y por si acaso, también pago una mutua sanitaria particular. ASC.

La pena es que las futuras generaciones que están cotizando ahora y no tienen la seguridad de si cobrarán alguna cosa cuando les llegue el que momento de su jubilación. Y no hay voluntad de arreglarlo entre los partidos ni sindicatos, ahí cada uno va a la suya.

Saludos

2 Me gusta

Salvo hecatombe demográfica (o de deuda pública) algo se cobrará, ya que el mal llamado sistema de pensiones no es más que una pata de la redistribución de la riqueza del Estado del bienestar moderno. Al final siempre que exista el Estado español éste recaudará impuestos a los trabajadores en activo, me resultaría extraño que no se destinasen parte de los mismos a comprar votos de un lobby como el pensionista. Es verdad que las cantidades no serán tan generosas como la parte alta de las actuales, pero algo quedará sino ¿en qué gastaría el Estado su recaudación? Mire que reconozco que es una máquina de destruir valor, pero no lo veo rechazando los fáciles ingresos de sus contribuyentes.

No quiero decir con ello que haya que estar tranquilo, todo lo contrario, pero no hay que olvidar que, desde hace tiempo, las pensiones no son más que una partida de las tantas que se pagan con impuestos.

2 Me gusta

Juraría que la más abultada.

Efectivamente, yo tampoco creo que vayan a desaparecer las pensiones. Sin embargo, sí creo que la tendencia es a converger en una especie de renta universal para todos. Y como dicen en mi tierra “a ver, no me enfado, illo, pero me da corahe”.

3 Me gusta

Respondiendo al título del post “¿por qué invertir a través de un plan pensiones?”, no sé si ya se habrá comentado, pero no deja de ser también una manera de diversificar nuestras inversiones. Se trata de un producto con unas condiciones y fiscalidad diferentes a las de las acciones, fondos u otros productos de inversión. Obviamente, siempre que sea un fondo de pensiones de “calidad”, no lo que suelen ofrecer los bancos a final de año con el único fin que persigue el cliente de la desgravación fiscal.

Como desconocemos los cambios legislativos que puedan modificar la fiscalidad y las condiciones de rescate de los fondos de pensiones (tanto para bien como para mal) ni que va a ser de las pensiones públicas en el futuro (esto para mal casi seguro), se puede contemplar una visión global del producto en la cartera asumiendo estas incertidumbres.

3 Me gusta