Pues sí, hoy en día tienes proyectores de alta definición y pantallas por muy poco dinero. Nada que ver con hace unos años. Yo tengo un cine montado en casa, con un equipo de sonido High End, que esto sí que vale más dinero, pero yo lo tengo porque me lo regaló mi padre que es un fanático de los equipos de alta gama. Cuando cambio el suyo (por puro capricho) yo me quedé con el que tenía antes… Una gozada

2 Me gusta

Muy buena ![]()

Esta creo que ya la pusimos por aquí, espero que les guste

")

4 Me gusta

Por favor @tonimc, ¿puede compartir algunos títulos?

Por supuesto, pero tengo que advertir que yo soy muy del Cine Cláxico.

Mi peli-bálsamo nº1 sin lugar a dudas es “La Fiera De Mi Niña” (Bringing Up Baby) de Howard Hawks. Luego hay otras muchas: Ser O No Ser, El Gran Dictador, Sopa De Ganso, El Jovencito Frankenstein, Ninotchka, 8 Sentencias De Muerte, Arsénico Por Compasión, Testigo De Cargo, El Déspota, Con La Muerte En Los Talones, El Hombre Tranquilo, El Baile De Los Vampiros…

Son películas que me trasladan a otro Mundo y me llenan de positividad

9 Me gusta

Luego hay series, a mí cualquier capítulo de las 5 primeras temporadas de Doctor En Alaska, me levanta la moral increíblemente, ya solo con la música de introducción veo las cosas de otra manera

4 Me gusta

Las de Frank Capra suelen ser perfectas cuando necesitas reencontrarte con todo lo bueno del ser humano.

Otro gran podcast que han engarzado a la perfección con los dos anteriores, da un buen contrapunto. Yo me quedo con la idea de liberar tu vida de los doomandgloomers, y eso incluye a la prensa financiera o medios de comunicación en general. Solo aportan pérdidas continuas de tiempo y energía.

Veo en los últimos episodios que @arturop parece querer comenzar un spin-off tipo “Narraciones de un jovencito indecente” reinventando a Bukowski en el siglo XXI. Percibo buen material por las pinceladas que nos ha ido dejando.

10 Me gusta

Voy a tener que cambiar el estilo de las metáforas

2 Me gusta

Tengo un compañero de trabajo que es optimista por naturaleza: compró Abengoas B a 0,02€, y otro paquete cuando cayó a 0,01€. Y cuando le agregaron 2 decimales más a las cotizaciones, le metió un poco más y me dijo: “esta va a ser una 100bagger, seguro”.

Le hemos sacado el compromiso de llevarnos de mariscada si es que ocurre. Esperemos que quede marisco en el mundo de esa…

3 Me gusta

Siempre nos quedará una Last Caress

Interesante, igual hay que estudiarlo. ¿Su compañero simplemente es optimista o tiene alguna tesis que le sostiene el aumento de la posición?

un saludo

Entonces Duro Felguera es su chica…pero dese prisa no vayan a hacer un split a la reversa de esos…y queden unas pocas docenas de acciones…

1 me gusta

No se crea que la “tesis de inversión” de mi amigo es “consistente”: dinero que acepta perder, martingala al canto en las caidas e idea de empresa que no se puede dejar caer por número de empleados e importancia social (y que no es tan fácilmente absorbible como si fuera un banco, que puede tener algo que le interese a otros… Abengoa era un pozo de deudas).

Yo sinceramente no le daba un duro, entre los millones de acciones en las 2 clases, las salidas en estampida de los bancos, problemas legales, etc. Pero mire, aún sigue flotando. Sigo las noticias con interés, tanto por la empresa como por la mariscada.

¿Qué opináis al respecto de cosas como esta?

http://lacartadelabolsa.com/leer/articulo/quien_dice_que_la_bolsa_sube_en_30_anos_miren_a_japon

¿Creéis que puede llegarse a dar un escenario similar en USA y Europa?

Se puede dar. Pero posiblemente antes la bolsa debería multiplicar por 4 o más en los próximos 10 años. Vamos que sería algo así como que diera la rentabilidad de los próximos 40 años en los próximos 10.

PD: no se olvide de utilizar índices que incluyan dividendos .

8 Me gusta

El Nikkei estaba a un P/E altísimo antes de la caída, no recuerdo si 50 o asi.

Y como bien dice @agenjordi sí metemos indice con dividendos (como debe hacerse siempre) la cosa cambia.

3 Me gusta

En primer lugar, tal y como le dice @agenjordi, es muy importante partir de gráficos con dividendos incluidos que nos den una imagen real y poder valorar si el mercado ha estado o no plano realmente.

En segundo lugar hay que tener en cuenta que para que se produzca un escenario similar en USA y Europa se tendría que dar un escenario previo también similar. Es decir, no hay que poner el foco en el “después de” sino en el “antes de” y parece que hay más que notables diferencias. En Japón en 1.989 era habitual ver PERs de más de 100 para cualquier empresa, creciera o no. Así que parece que lo que ha hecho ese mercado es ir normalizando ratios de burbuja y retornando a algo más sensato.

La última vez que he mirado el MSCI EUROPE sale con un PER para este año de unas 13,5 veces, que es una situación completamente distinta a la de Japón en 1.989. Por lo tanto es muy probable que la evolución sea muy distinta.

En los datos históricos que expone Siegel en su libro da dos datos muy relevantes: El PER medio ha sido de 15 veces y la rentabilidad histórica ha sido del 6,67% si no recuerdo mal. Ratios que, tal y como señala el autor, no son casuales sino que uno es realmente consecuencia del otro. Si la cosa no cambia, cosa que parece más que razonable, si Vd. compra cuando el mercado tiene un PER inferior a 15 veces obtendrá más de ese 6,67%, si compra muy por encima le sucederá lo contrario, que es lo que parece evidente que ha sucedido en Japón después de la burbuja.

12 Me gusta

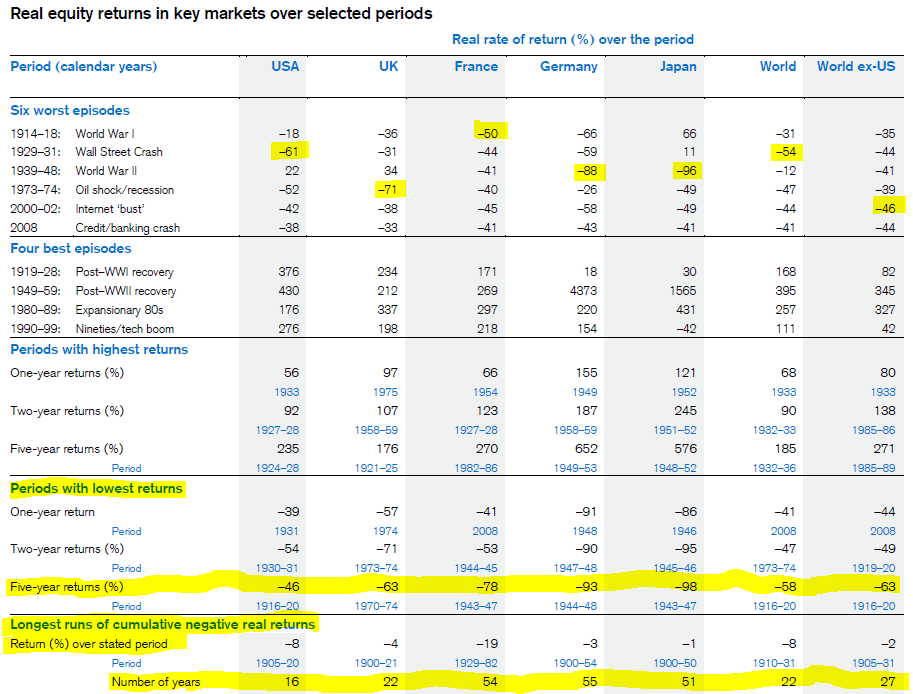

Acabo de leer el resumen de Credit Suisse Global Investment yearbook 2018, que se puede descargar en este enlace:

Entre otras ideas interesantes, aparece esta tabla con los rendimientos extremos en acciones por países desde 1900 hasta 2018:

Obviando las ganancias, que saben cuidarse ellas mismas, si nos fijamos en las mayores pérdidas se puede ver que igual a veces el largo plazo es más largo de lo que parece:

- Salvo USA, con 16 años como el periodo más largo sin ganancias, los demás países han tenido periodos sin ganancias mucho más largos, como 22 en UK o 54 en Francia. Alemania y Japón son casos algo diferentes porque los datos incluyen la pérdida después de la Segunda Guerra Mundial y de la Primera en Alemania.

- En todo caso, tomando el mundo, son 22 años con retorno negativo

También es interesante ver la mayor caída desde máximos:

- Más o menos van en línea con el 50-60% que todos tenemos en mente después de 2008-09

- Aún con todo, en UK se llegó a -71% en la crisis de los 70.

- Alemania y Japón de Nuevo son casos aparte con su -88 y -96% respectivamente, porque ocurrieron por la Segunda Guerra Mundial

En la mayor caída desde máximos la realidad fue peor de lo que parece porque la tabla son rendimientos anuales. Por ejemplo, en 2008 el mercado cayó un -38% en USA y 2009 ya fue positivo, pero es que los primeros meses de 2009 siguió hundiéndose con fuerza y ese dato ya no aparece en la tabla

5 Me gusta

Yo no la sigo en absoluto, pero si me sobra tiempo puedo dedicar a ver qué pasa en una centimera y en qué situación se encuentra. Por supuesto que todo lo que uno pone ahí hay que estar dispuesto a perderlo pero se le presupone se espera un buen multiplicador al menos en un porcentaje interesante como para asumir el riesgo.

gracias por las respuesta

No, esa la tengo descartada.

1 me gusta

Efectivamente.

Los casos más sangrantes en los datos reflejados está claro cuales són, países que tuvieron una participación en su territorio en guerras tremendas.

Siempre es preferible pagar algo más de impuestos, ceder un poco más de la cuenta, que terminar en una guerra de consecuencias normalmente nefastas para los que se ven demasiado implicados en ellas.

5 Me gusta

Hay datos curiosos en la tabla. Parece que a las acciones francesas las guerras les sientan especialmente mal. Si ganando la guerra acaban así, no sé hasta dónde habrían caído si la pierden

1 me gusta