Es un tostón de mucho cuidado…

1 me gusta

Muchas gracias, me ha gustado mucho.

Pedazo de nivel el del entrevistado, se le ha notado a @arturop especialmente agusto con el asunto tratado, en su salsa.

Si Munger dice que ser racional es una obligación moral, el entrevistado tiene una moral de lo más top.

4 Me gusta

No sé si es por la pesada digestión dominical, pero por un momento mis neuronas han leído especialmente Augusto…, pues eso, ya me imaginaba al bueno de @arturop con la corona de laurel dando una vuelta al circo romano, tras ganar la carrera de cuadrigas, o algo parecido.

4 Me gusta

Interesante Podcast. Coincido plenamente en considerar a los mercados impredecibles de per se, aunque para mí, esto mismo convierte a todas las supuestas estrategia convexas en pura ilusión y fantasia. ¿ No podría ser el supuesto bajo riesgo de la indexación otra falsa narrativa ? Me parece innegable la ventaja que representan sus bajas comisiones, pero me parece que la mayoria la percibe como casi exenta de riesgo (la versión actual del mítico “los pisos no pueden bajar nunca”) algo que no tiene porque ser cierto.

Tampoco puedo estar de acuerdo en la afirmación de que “la emoción va a ser siempre mala consejera” puede que lo sea y puede que no. En un mundo tan impredecible como la inversión, todas las decisiones tienen algo de emotivas, incluso indexarse al MSCI World.

8 Me gusta

Pues sí, de todas formas me ha parecido entender que lo sensato es una indexación amplia, con renta variable, fija, inmobiliario, liquidez, y todo activo que se tercie (¿oro?). Todo a una carta a un indexado… pues lo que han dicho de que la esperanza matemática de una estrategia es positiva…hasta que deja de serlo.

2 Me gusta

Claro TTAR, cualquier intento de comprender el mundo desemboca en una narrativa. Y cualquier actuación en el mundo se basa en asumir ciertas hipótesis sobre dicho mundo. Se trata pues de ser lo más coherente que podamos con la naturaleza del medio en el que actuamos, en este caso los mercados financieros.

En otras palabras: Sin hipótesis, sin narrativa, no podemos hacer nada porque no podemos decidir. Hay pues inevitablemente que elegir narrativa. No tenemos escapatoria.

Tampoco puede haber solución final y perfecta, pues nunca podremos llegar a conocer la naturaleza última del mundo.

¿Qué hacer? Lo primero no entrar nunca en contradicción con los hechos (empirismo). Y en segundo lugar, ya cada uno tiene que elegir sus hipótesis sobre cómo es el mundo. En mi caso, la narrativa “menos mala” que he encontrado (mis hipótesis) es que la actividad económica genera crecimiento inevitable a largo plazo en diversos activos económicos a lo largo del ciclo, y que la manera menos arriesgada de intentar capturarlos es, en un mundo impredecible, vía estrategias convexas como por ejemplo la indexación.

¿Me puedo equivocar? ¿Puede estar mi narrativa sesgada o ser inexacta? Claro. Pero sólo lo sabremos dentro de millones de años. Pero para entonces, todos calvos, y el problema es que hay que decidir hoy.

26 Me gusta

Escribo para decir gracias ; me he quedado impactado con el nivel humano y de conocimiento del Sr. Marcos Perez y que gracias a la enorme capacidad y pericia de los entrevistadores nos vamos enterando de algunos conceptos que en principio están menos claros de lo que se supone . ( que buenas amistades tienen ustedes , da gusto )

No será la única vez que la escuche , con libreta y bolígrafo en ristre, cómo en este caso que he aprendido y lo digo con la seriedad que corresponde , que puedo autodenominarme " inversor sistemático convexo " que tiene más enjundia , que inversor minorista .

De verdad ,me siento a hombros de gigantes .

13 Me gusta

Efectivamente, muchos nos indexamos a través de una idea que deberíamos evitar como es invertir mirando el retrovisor, cuando deberíamos hacerlo de esta forma para vivir con más comodidad y certidumbre.

3 Me gusta

Pues que quiere que le diga, Sr. @Pacheco49… cosas como estas que nos dice, son las que nos hacen a @MAA , @arturop y un servidor, continuar con mucha ilusión y ganas…y orgullosos de que junto a invitados como @Inversobrio y anteriores, podamos haber hecho aunque sea un poco mejor la vida de ustedes, nuestros amigos.

Por resumir… muchas gracias!!

10 Me gusta

Tal y como esperaba, un capítulo de altura. Felicidades!

La verdad es que no he oído que la indexación no tenga riesgo. Todas las inversiones tienen riesgo en mi opinión.

Creo recordar que es en el tocho de Bogle, como lo llama @MAA, donde se ofrece el dato de que, comisiones descontadas, el S&P500 superaba a los fondos de gestión activa en un 0,5% a largo plazo. Por lo que la ventaja no ha sido, hasta hoy, sólo de comisiones.

Totalmente con usted. El mundo y los mercados son impredecibles, y por mucho que busquemos la estrategia perfecta sólo sabremos si hemos elegido bien a posteriori.

Felicidades por su intervención en el podcast. Me alegra que gusten estos enfoques tan sensatos y humildes como poco especulativos.

Saludos!

7 Me gusta

Me ha gustado mucho, seguimos creciendo en conocimiento.

2 Me gusta

muchas gracias por el podcast, me ha gustado mucho.

mucho nivel.

2 Me gusta

Yo también quería agradecerles por su labor de nuevo, pero @Pacheco49 ha expresado mis sensaciones mucho mejor de lo que yo lo haría. Gracias.

4 Me gusta

Muy buen podcast, gracias de nuevo por su tiempo y dedicación!!

Saludos.

2 Me gusta

Siempre leo con atención su blog. Encuentro extraordinaria su racionalidad, tanto que muchas veces me sorprendo de no haber visto lo que Ud. nos muestra con tanta naturalidad. Y muy bien escrito.

A ello le daba un doble valor, la inteligencia y lo poco o mucho que sabemos se pierde si no se cultiva y que trasladarla al papel no debe ser fácil.

Escuchándole “oigo” que me equivoqué en la segunda, le felicito nuevamente.

Su blog y este, un puro lujo. Y si algún día quieren lo dioses y su sabiduría que gane algún duro, le compraré algo de LVHM a quien me soporta, así ganaremos todos, Uds. con sus inversiones y yo. En mi caso me lo reservo.

Les felicito, a todos.

3 Me gusta

Conseguir una buena entrevista no depende solo de la calidad del entrevistado, sino también de los entrevistadores. He de dar la enhorabuena a todos ellos, pero especialmente a Arturo, que ha llevado el peso con las preguntas adecuadas en el momento adecuado.

Tiene mucho mérito conseguir que 100 minutos de podcast se nos hagan cortos. Me ha resultado un podcast interesante aunque hay ciertas ideas en él que no comparto.

Probablemente la discrepancia más relevante es la que concierne a la categorización de los sistemas de inversión. No tengo nada que objetar a la división entre inversión sistemática y discrecional, pero sí en lo que respecta a la convexidad y la concavidad.

En los últimos tiempos se está abusando de estos dos conceptos, sin duda debido a la popularización por Taleb, hasta el punto de que gestores value que durante años jamás los habían mencionado ahora los explican en sus conferencias.

La convexidad/concavidad de un activo lo que indica es que los cambios tanto a favor como en contra de cierta variable le afectan de forma asimétrica. Por ejemplo, si tenemos una posición convexa en cartera, cada cambio favorable en el parámetro nos da una ganancia cada vez mayor. Y cada cambio desfavorable es progresivamente menos dañino para nosotros.

Es por eso que si trazamos un gráfico que exprese la relación entre cambios en el parámetro en cuestión y nuestras ganancias o pérdidas, aparece una curva convexa hacia abajo (o cóncava hacia arriba, según se mire).

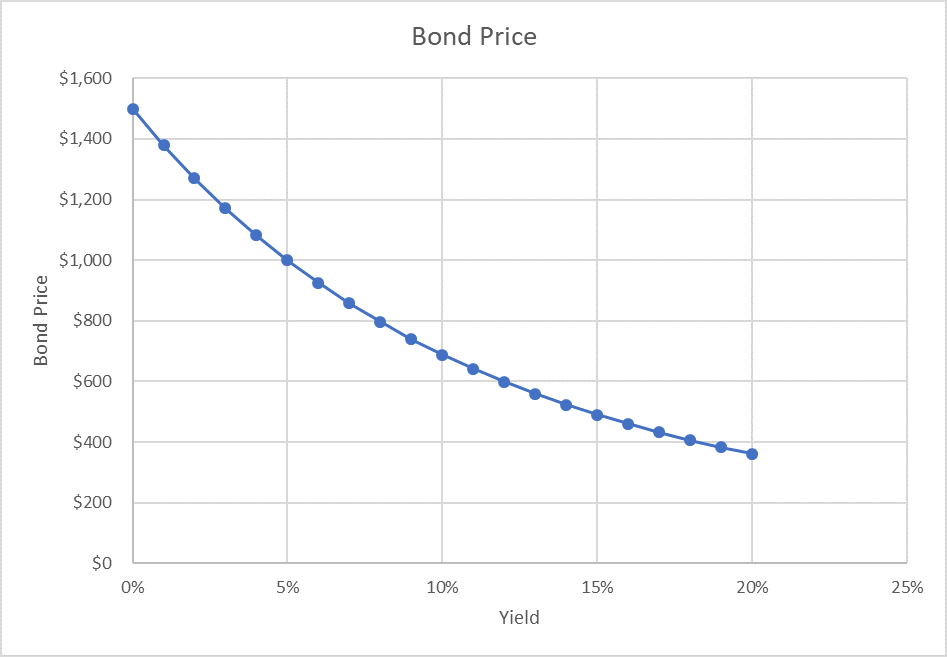

Con un ejemplo gráfico se verá más claro.

Aquí pueden ver la convexidad de un bono al 5%. Observen como las subidas de tipos de interés le perjudican. Así, con yields del 6% el bono vale menos, y con el 7% aún menos, pero esa subida le perjudica algo menos que la subida anterior. Justo lo contrario ocurre ante bajadas de los yields. Cada bajada de igual magnitud le supone una subida mayor de su precio.

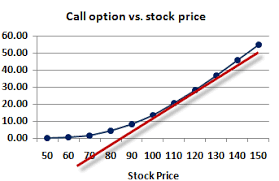

Esto mismo ocurre con una opción comprada, tanto si es una call como una put. Aquí pueden ver el gráfico correspondiente a una call.

Como pueden ver conforme sube el precio del subyacente las ganancias crecen a ritmos cada vez mayores y conforme baja cada vez las pérdidas se acumulan a menor ritmo.

Queda claro que estas gráficas dibujan unas curvas cóncavas o convexas. Comparen ahora con el gráfico de unas acciones de una empresa cualquiera.

Conforme sube el precio de estas, sube nuestro beneficio, pero de forma lineal. Y baja de igual forma.

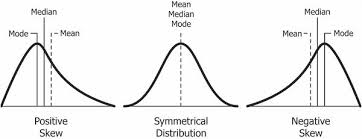

Pues bien, una vez aclarado esto, debería quedar patente que el aplicar los términos convexidad o concavidad a acciones no es adecuado. Cuando se dice que una estrategia permite ganar mucho cuando se acierta y poco cuando se falla no se está hablando de concavidad ni de convexidad, sino de otra cosa distinta, que es la configuración de la distribución de probabilidades de los rendimientos obtenibles.

En el podcast se ha comentado la conveniencia de preferir estrategias con bastantes pérdidas de poca cantidad pero con grandes retornos cuando se acierta (la llamaré estrategia lotería para abreviar). Eso es una distribución de probabilidades con asimetría positiva (imagen izquierda).

En la imagen se puede ver como esa campana asimétrica hace que con frecuencia aparezcan resultados por debajo de la media, pero una cola derecha larga que quiere decir que de vez en cuando se va a obtener una ganancia excelente. En la forma de la curva entran en juego términos como la asimetría o la curtosis, pero olvídense de la convexidad o la concavidad comentadas antes porque no tienen nada que ver.

El pretender asimilar convexidad con estrategias lotería nos lleva a ciertas conclusiones un tanto curiosas, como que casi todo es convexo en mayor o menor medida. Resultaría que comprar acciones según el factor momento es una estrategia convexa. Indexarse también sería una estrategia convexa. Llevado al extremo el argumento, el buy and hold de una cartera de acciones también debería resultar ser una estrategia convexa, porque se limita la pérdida al 100% de algunas de ellas pero se puede ganar mucho más del 100% con otras. E incluso cualquier compra especulativa de corto plazo sería convexa en cuanto se le pone un stop loss ajustado.

No, todo eso no son estrategias convexas. El gráfico que define esas ganancias es lineal, independientemente de que cortemos antes o después las pérdidas. El poner stop loss no convierte una recta en una curva. Solo la corta en un determinado momento.

Todo lo que he comentado hasta aquí son más matemáticas financieras que otra cosa. A partir de aquí voy a dar mi opinión sobre la conveniencia de estrategias cóncavas o convexas. Dejando de lado factores psicológicos que no entro a valorar porque creo que cada inversor es un mundo, el hecho de que una estrategia sea cóncava o convexa no creo que sea lo más importante a la hora de invertir. Lo importante es tener una buena esperanza positiva y luego saber gestionar el riesgo. Está claro que es más fácil en el caso de estrategias convexas, pero ¡oh, sorpresa!, en los mercados financieros el riesgo está retribuido. Les animo a que prueben a ganar con la compra de opciones y verán como ganar dinero con estrategias convexas no es nada fácil. Les deseo más suerte en ello que al bueno de Taleb, que vio como cerraba su fondo antifrágil por los malos resultados.

Y cambiando un poco de tema, coincido con el entrevistado en que el AT no es válido, pero por diferentes motivos. Según él, el problema es que aunque se obtengan patrones fiables, la información nunca es completa, no se tendrán todos los factores que afectan al mercado incorporados al modelo y cuando cambie la dinámica subyacente, dejará de funcionar.

En mi opinión ningún modelo financiero puede soñar con ser perfecto, ni los del AT ni ningún otro. Los modelos son interpretaciones aproximadas de la realidad, pero sabemos que no pueden captar todos los detalles del funcionamiento de los mercados. Y pueden funcionar razonablemente bien sin necesidad de ser perfectos, en finanzas o en otros campos. Pero ese no es el problema del AT. El problema del AT es que en ningún momento constituye un modelo “deducido empíricamente” y que luego deja de funcionar por cambios en la “dinámica subyacente”. No está compuesto por una serie de patrones de alta fiabilidad hallados por la experiencia, sino por figuras encontradas en un gráfico a posteriori, ignorando las que han dado una señal directamente opuesta.

58 Me gusta

Aquí dependerá de cual crea usted que son los riesgos a valorar y que importancia relativa darles.

Si las comisiones y el no batir al “mercado” son los riesgos que considera principales, no indexarse es casi una locura.

Por otro lado y aunque con un índice como el S&P500 parece harto complicado hacerlo, con otros “índices” hay ejemplos históricos de manipulaciones, no tanto del índice en sí, sinó del activo subyacente que pretendía representar el índice y que se tradujo en resultados pésimos para los que en esos momentos buscaron en la supuesta solidez histórica de una cartera indexada a ese tipo de activo, una plasmación de las “virtudes” históricas de ese tipo de activo que no eran aplicables a lo que representaba en ese momento.

Los bonos hipotecarios en la pasada burbuja immobiliaria fueron un buen ejemplo de un activo con muy buenas rentabilidades históricas que sin embargo no incluían que los creadores de ese tipo de activo se dedicaran, ante una mayor demanda, a crearlos en base a todo tipo de hipotecas dudosas.

Obviamente seguro que hubo gestores activos que pringaron lo mismo o más que el índice de turno, pero las rentabilidades históricas de un tipo de activos siempre pueden sufrir de no poder representar bien ciertas situaciones hasta que pasan.

3 Me gusta

Muy de acuerdo con este comentario. Y que dio para pensar para comentar posteriormente o en otro podcast, precisamente sobre probabilidades y “juegos de esperanza matemática positiva”.

En otra ocasión, a ver si @Inversobrio y @arturop, desmenuzan sus “respectivos Quant”. Me parecía con menos sesgo, tener un sistema automatizado con ciertos parámetros “Value-Calidad-etc…”, que quitasen de la ecuación la tesis humana a futuro, de como enfrentar el mundo. Me sorprendió que la idea fuera en sentido contrario, aunque no me inquieta para nada ![]() , sigo confiando en el sesgo de algunos ( lo que no sé… es “Quanto”…

, sigo confiando en el sesgo de algunos ( lo que no sé… es “Quanto”… ![]() ).

).

Razón por la que me dio por preguntar por el AT.

y…

… con lo que no puedo estar más de acuerdo.

Gracias por su tiempo @Cygnus, un placer leerle y reflexionar con sus comentarios.

Aprovecho para dar las gracias a @Inversobrio por su talante, conocimiento y tiempo para con +D, a @jvas por organizar siempre todo, poner orden, operativa de hacer las cosas y tener las ideas claras, y a @arturop con el que no hay día desde que nos conocemos, que no aprenda algo nuevo con él y que como se ha comentado, siempre está colosal en los podcast. ![]()

![]()

Un placer aprender en esta comunidad con todos ustedes. ![]()

13 Me gusta