Estimado Coinversor:

En las últimas semanas se ha producido una caída generalizada en los mercados bursátiles y de bonos. Por esto, y de forma excepcional, nos dirigimos a usted a través de estas líneas, que esperamos sean tranquilizadoras, para transmitirle nuestra visión actual de lo que está sucediendo.

A diferencia de las crisis vividas en la última década, en este momento no se está dando un problema de crédito en la economía, que en otras ocasiones ha ocasionado caídas pronunciadas de las bolsas, acompañadas del llamado “fly to quality” o tendencia a “refugiarse” en los bonos de gobierno más solventes, como son Alemania y Estados Unidos. Los problemas de crédito son particularmente graves y normalmente anticipan grandes correcciones como la de la última gran crisis del año 2008.

Dicho esto, es cierto que la situación macroeconómica actual no está despejada y tenemos varios asuntos preocupantes que han desatado las correcciones en los mercados: la guerra comercial entre EEUU y China, el fuerte aumento de los tipos de interés en EEUU, el castigo de algunas economías emergentes y sus monedas, la incertidumbre del resultado final del Brexit, y las políticas poco ortodoxas del nuevo gobierno en Italia.

Si nos permiten la expresión, en el mundo de la inversión, “la incertidumbre no se crea, ni se destruye, solo se transforma”. Con esta expresión, queremos transmitir que, como inversores, siempre nos encontramos en una situación de incertidumbre. Pero, cuando la incertidumbre es muy alta y las bolsas sufren grandes caídas y volatilidad, paradójicamente es el mejor momento para invertir.

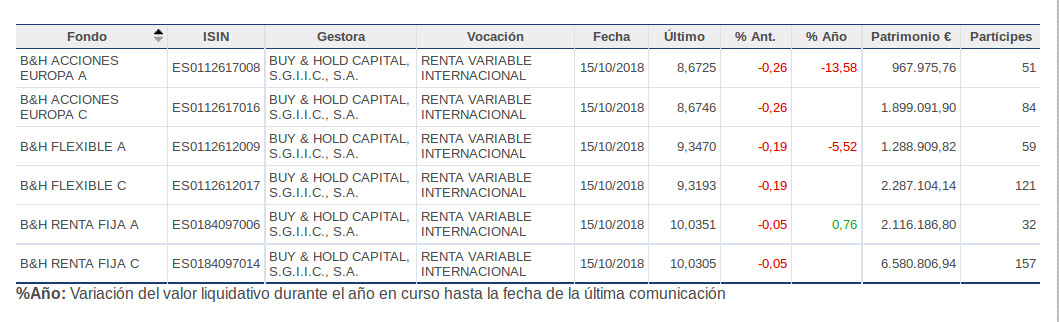

Los problemas que hemos mencionado han llevado a que el mercado esté anticipando una recesión con fuertes caídas en los valores más cíclicos como son líneas aéreas, automóviles y compañías industriales. Nuestras carteras de Renta Variable tenían una ponderación superior a la media en estos valores y por eso han sufrido este año especialmente. Sin embargo, creemos que los precios de estas compañías no recogen el valor intrínseco de las mismas, y que una salida de estas empresas a los niveles actuales sólo se podría entender si supiéramos con seguridad que nos encontramos ante una inminente recesión mundial de gran calado, parecida a la del trienio 2007-09. En ese caso deberíamos vender hoy para comprar un poco más barato en unos meses. Ahora bien, si nos equivocamos en este análisis, vendiendo hoy cristalizaremos las pérdidas y perderemos la recuperación para siempre.

En Buy&Hold no tenemos una bola mágica y, por tanto, no sabemos si nos enfrentamos a una recesión de gran calado, sin embargo sí que sabemos que este tipo de recesiones solo ocurren una o dos veces cada cien años (la última gran crisis fue solo hace diez años) y que como hemos mencionado antes, a día de hoy los mercados de crédito siguen funcionando con normalidad. Por esto, vemos estas caídas como un bache para aprovechar y tomar posiciones en valores que caen ampliamente por debajo de su precio objetivo. Éstos han sido siempre los mejores momentos para invertir y para permanecer invertidos, y por el contrario han sido los peores para huir, a pesar de que el mercado no te dé la razón a corto plazo.

Sin ánimo de ser más extenso, quedamos a su entera disposición para poder comentar cualquier cuestión sobre nuestras inversiones.