En esta ocasión, @arturop y @MAA se juntaron para tomar unas cervezas virtuales y hablar de todo un poco en este distendido podcast de charla de amigos. Inversión, pensiones, y otras sorpresas ocultas en uno de los podcast más relajados hasta la fecha.

Una de las formas más adecuadas que he encontrado para por lo menos hacer entender que según como gestiones las inversiones en bolsa estas no son un casino, y pueda encajar más o menos en su forma de enfocar la inversión, es hablar de la obtención de rentas periódicas con carácter indefinido en empresas que les parezcan enormes y casi indestructibles. Como ejemplo de ello utilizo Coca-Cola y MacDonalds.

El ciudadano medio en nuestro país mantiene una especial vinculación, en caso de querer dar el paso a invertir, con la obtención de rentas del alquiler del inmobiliario, sin preocuparse tanto por la cotización del bien, ya que no lo va a vender nunca. Considero por lo tanto que el incentivo para movilizarle está más en los ingresos recurrentes.

Aprovecho el hilo, para comentar alguno de los productos que se mencionan en la charla de amigos, y que dan para una reflexión.

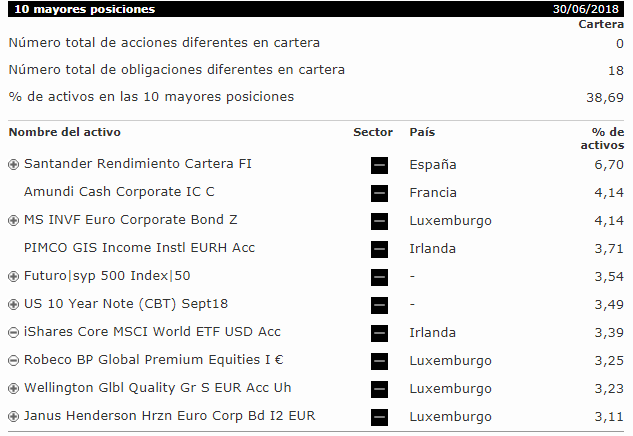

El Fondo de Inversión del Santander que se recomienda a los clientes como “seguro y rentable” , y que me quedé a cuadros cuando me lo comentó un conocido, no porque se lo hayan dicho, sino por la pasta que tiene dentro.

3000M€ con una comisión de… De fondo Value !

Para no hablar del track-record.

Tuvo algo de gracia, que cuando dicho conocido fue al Banco a pedir alternativas: (Le comenté que algo lo podría invertir en gestión pasiva como Amundi MSCI World, y le di la ficha para que la entregara en la sucursal y pudieran tener “algo parecido” (vale, digamos que lo hice sin ninguna esperanza, pero las contestaciones de la entidad mericieron la pena).

- Quien es Amundi ? ==> Dentro del fondo llevan Amundi en su segunda posición.

Pero quien gestiona eso? Le dicen. ==> Gestión pasiva, oiga, por cierto que la llevan dentro !

Y ojo a la primera posición otro producto de Santander, y otros pasivos de bajo coste, que luego se revenden como una mercadería a un coste mucho más elevado. Esto es lo que hay.

Por otro lado, el fondo de pensiones “invisible del BBVA”, del que @MarcosLuque, comentó a Fernando Luque de MS, que ese buen PP, no estaba disponible para el común de los mortales.

Al margen de comentarios anteriores que siempre han explicado muy bien @cygnus en cuanto al tema de estadísiticas con respecto al mercado de fondos, y su comparación con los índices. (No digo nada de @AntonioRRico, porque los de Bogle lo tienen claro:upside_down_face:), hoy leía un Twitt en el que se comenta que en EE.UU. más de la mitad de los fondos de inversión, están gestionados por gestores que no tienen su propia pasta en el fondo.

Es decir, como decía Alvaro Guzmán de AzValor, en este mundo no hay “Skin in the game”, y no son tantos los que se juegan algo.

¿Hay que sacar estos fondos de las estadísticas que comparan la gestión activa y la pasiva, y sólo tener en cuenta los que se juegan su capital en el fondo?

Lo comento, porque al leer algún libro, siempre he considerado que el escritor/gestor/inversor, piensa que el resto de la gente, tiene su misma perspectiva, y se escriben cosas como que “La gente no es tonta, y siempre elegirá lo mejores fondos”, me temo que esta no es la realidad.

No quiero decir que el “Skin in the Game” sea una condición suficiente y sobrevalorarla, pero EMHO, tendría que ser necesaria. Algún gestor que no pone su capital al servicio del producto que gestiona, luego es capaz de dar lecciones de lo que hay que hacer, en fin, de todo hay en esta industria.

Dos de los ejemplos más indicativos a la hora de convencer a alguien que antes de poner un restaurante, que viene siendo el negocio menos rentable y con más riesgo, piense si dicha inversión no la pone en esas dos compañías (por no decir también Nestlé), y se echa a dormir…

Como se ha comentado en otras ocasiones a la hora de invertir o no en base al dividendo, hay algo que no es discutible, si una empresa en la que hayas cobrado dividendo durante 30 o 40 años, quiebra un día de estos, será como si un caballo que hayas puesto en alquiler toda tu vida, te haya hecho rico y al final por edad fallezca.

De otro modo, si has comprado un caballo, con el objetivo de guardarlo para entrenarlo y venderlo más caro y competir, y por lo que sea se rompe una pata, y pierde todo su valor, pues… pues que no hay una verdad, un caso y un ejemplo que no tenga un contraejemplo.

Que cada cual con su información elija lo que quiera, pero por favor, esos productos del Santander y parecidos, no !

Me comentaba estos días @Cygnus, que Santander estaba sacando fondos de igualdad, además de los Sostenibles, que promociona/gestiona Lola Solana.

No sé amigos… Creo que me estoy haciendo viejo, y como alguna vez he comentado con @Psicofinan, nos estamos volviendo más cualitativos con la edad

Hablando de cualitativos, veo el watchlist de empresas molonas (como le gusta decir a @Fernando cuando ve una), y estos días que la cosa parece que todo cae, vemos que la dispersión de valoración va por barrios, y sorpresas tenemos positivas.

BRK.B, en zona de máximos históricos (que no se le escapa a @Luis1). A modo de “Cartera Permanente”, cuando no le va Apple, le van las Staples (bonito pareado), y los bancos… veremos.

Que haya dado una rentabilidad pírrica de un 0,32 anualizado a 5 años puede hasta ser “aceptable” en un entorno de tipos de interés 0, siempre que no tengamos en cuenta la inflación. Así pues, hasta acepto lo de “rentable”.

Ahora bien, vender ese producto como “seguro” me parece un despropósito y una tomadura de pelo teniendo en cuenta que, según morningstar, el vencimiento efectivo de la deuda es a algo más de 4 años. Esperemos que productos similares a ese que se puedan vender como seguros no acaben como las preferentes.

Ahh bueno, me quedo mucho más tranquilo viendo que la principal posición es otro fondo de RENDIMIENTO, del propio banco. Pero sabe qué, que viendo que en Venezuela venden lingoticos de oro tengo que confirmar si están a disposición del mercado internacional. Igual esa es una opción mucho más segura…, claro que @apandres, ha comentado que no te dan el oro físicamente sino un certificado

Que se contrate esto es una consecuencia, no una causa. Una consecuencia de un montón de cosas que no se saben o no se quieren hacer de otra manera.

Por otro lado , ahora que lo razonablemente seguro, aunque tiene sus riesgos en forma de inflación y otros riesgos más difusos, esté al 0%, que son los depósitos y ciertos bonos de corto plazo estén en negativo, se demuestra, que una de las principales estrategias de toda la vida, para que la gente crea estar acertando, es vender algo donde se logra rentabilidad asumiendo más riesgo, como si ese riesgo no existiera. Basta repasar éxitos pasados de toda clase de mixtos, retornos absolutos o renta fija de baja calidad crediticia, para darse cuenta.

@agenjordi:

Está claro, es una consecuencia de la falta de cultura financiera que a su vez está condicionada por la pereza o la incapacidad. No es ético aprovecharse de esa ignorancia financiera. Si un fondo que se ha vendido como “seguro” se come un 10 % por una subida significativa de los tipos de interés, el vendedor de la oficina siempre tiene la salida de decir aquello de: es que los tipos han subido. Pero ese riesgo -no tan despreciable, en el entorno de tipos 0-, debe ser comunicado al inversor previamente.

Yo no menospreciaría el factor de la autocomplacencia. O el no querer abordar cuestiones incómodas.

Porqué esos mismos cuyos conocimientos sobre inversión son más bien escasos, se enfadan cuando les adviertes de ciertos temas o se creen muy listos cuando algunas decisiones de inversión les salen bien.

Si algo destacaría de las dos últimas burbujas que hemos vivido en primera persona, la punto com a finales de los 90 y la immobiliaria-crediticia, de hace algo más de 10 años, es que uno se terminaba enfandando con la gente, o casi, si insistía demasiado en recordarles el riesgo histórico de muchas de las decisiones que estaban tomando.

Nuevamente da usted en el clavo. Yo también he vivido experiencias parecidas. Llegué a la conclusión de que era mejor no dar consejos gratuitos. En familia si no me preguntan no inicio conversación financiera alguna (política, tal como están por aquí las cosas, menos aún).

Uno puede quedarse con la sensación de que ciertos conocimientos que he adquirido -con mucho esfuerzo y algunas pérdidas- con los años, se desperdician y caen en saco roto. Después de todo, quien lea estas líneas es quién menos necesita leerlas, y eso convierte mis palabras en baldías, inútiles e ineficaces.

No se preocupe que usted, al menos, ha dejado un libro para quien realmente esté interesado en como ve la inversión.

Tal vez la clave está en lo que comenta del esfuerzo y los malos tragos, para llegar a ciertos conocimientos, que uno no está nada seguro que otros tengan verdadero interés en pasar por el camino para llegar al objetivo.

O no aceptan que épocas de deflación o inflación que tiende a Cero, quizás ha sido de las pocas veces que teniendo el capital en el banco en comido x servido, ha sido la época en la que menos poder adquisitivo han perdido.

Una persona que se hubiera guardado en depósitos estos años, y se hubiera comprando o metido en el inmobiliario estos años pasados con precios a la baja, ya habría hecho quizás más, de lo que muchos haremos de otro modo.

Un podcast muy entretenido aunque haya sido una improvisación entre Marcos y Arturo. Enhorabuena a ambos y tendría muchos comentarios respecto a lo dicho en su contenido, aunque sinceramente tendría que disfrutarlo de nuevo para ordenarlos.

Bueno, no es ético pero es lo que hacen prácticamente todos los negocios. Intentan venderte tu producto y si les es posible se aprovechan de tu ignorancia para colarte su producto. Eso lo hacen los bancos, lo hacen las operadores de telefonía y si puede la panadería de tu esquina. Porque sí que es cierto que las finanzas debería ser un tema transversal en nuestras vidas, pero a veces las críticas a la falta de cultura financiera de la población obvian que esa población tiene conocimientos y cultura en otras áreas que los cultos financieramente hablando desconocen.

A ellos les toman el pelo los bancos y a nosotros nos lo tomarán otros. Si la ética fuera un valor principal en muchos aspectos, incluyendo los financieros, a saber dónde estaríamos hoy.

Yo procuro también no hablar del tema salvo que me pregunten, al final es muy frustrante la sensación de predicar en el desierto.

“La primera regla del Club de la Lucha es: Nadie habla sobre el Club de la Lucha.

La segunda regla del Club de la Lucha es: Ningún miembro habla sobre el club de la Lucha.”

a) Es un agente silencioso del que no somos conscientes si no se hace demasiado evidente. Por lo general la gente ve primero la rentabilidad nominal y no la real.

b) La inflación es un hecho que si bien nos afecta a todos, a todos no nos afecta por igual. Todos tenemos en la cabeza el dato de inflación que el INE nos facilita y lo utilizamos para calcular la rentabilidad real de nuestras inversiones, pero eso es un dato estadístico alejado del mundo real, mucho menos de la realidad de personas que tengan conocimiento o formación. El IPC que conocemos no deja de ser un dato estadístico basado en una cesta de productos y servicios ponderados que nadie cumple. Por lo tanto para todo el mundo la variación de precios no es igual para todo el mundo.