mírelo por el lado positivo. Si hubiese acertado 3-4 veces seguidas , por pura estadística, igual tendría la tentación de hacerlo con bastante mayor peso en su cartera y claro no es lo mismo equivocarse con una parte pequeña de la cartera que con una parte muchísimo más grande.

1 me gusta

Entonces más que como una pastilla de jabón sería como la lámpara mágica de Aladino que solo deja “tres deseos” es decir, no más de tres movimientos al año. Teniendo en cuenta la reversión a la media en acciones suele funcionar, en fondos con conocimiento(yo en fondos poco conocimiento) también se podrían arñar ventajas.

Lo que quedó claro es que José Luis Benito no es partidiario de suscribir un plan de pensiones y sí un fondo de inversión como productos a largo plazo, y que Marcos Luque concibe un plan de pensiones como un seguro por si te van mal las cosas con el tiempo.

No voy a repetir las razones que he expuesto anteriormente para pensar como JLB, ni las que él da en el vídeo (es mejor verlo), pero IMHO la iliquidez, el tratamiento fiscal y la inseguridad legislativa de los planes de pensiones teniendo en cuenta que son productos a 20, 30 ó 40 años a mantener según la edad a la que se empiece con las aportaciones, hacen que los planes de pensiones no sean un producto a aconsejar con carácter general como hacen los bancos y gestoras, repito, con carácter general. Es que suena como el bombardeo de los últimos años con los fondos: “Invierta en fondos, si son de renta variable, mejor. Ya no se saca nada con los IPFs”. Pues con los planes de pensiones igual: “Hágase un plan de pensiones y asegúrese su futuro”. Así, para todos. Sospechoso, altamente sospechoso

Usted me presenta dos casos, dos situaciones, pero no son las únicas, hay otras. Por ejemplo, un joven de 30 años, con un trabajo eventual de 700 euros al mes. Me consta que lo último que estará pensando es en suscribir un plan de pensiones ni un fondo de inversión.

Y sobre los jubilados con buenas pensiones, bien, IMHO lo mejor fondos de inversión, tampoco hace falta que los reembolsen, ni siquiera que se aporte, tienen mejor liquidez y tratamiento fiscal, ya que no se suman a la pensión al reembosarlos sino a la base imponible del ahorro.

Ganaba bastante menos que eso, cuando comencé a trabajar donde sigo en la actualidad, y ahorraba lo que ahora no puedo ganando más del doble. Y ya me hubiera gustado por entonces que me hubieran puesto delante de mis ojos cualquier opción de inversión, por mala que fuera. Algo que fiera mejor que ir al banco.

Todo es relativo. Por eso las cosas no son excluyentes. Todo se puede hacer, pensando en la distintas posibilidades

2 Me gusta

Pues precisamente por el riesgo que menciona @Fabala yo dejé de aportar a planes de pensiones en 2012. Es un dinero cautivo y el riesgo regulatorio es indudable. Con fondos de inversión siempre puedes llevarte la pasta a otro lado de forma rápida, no con los PP.

1 me gusta

Lo más probable es que no pase nada, pero lo veo como un riesgo asimétrico: poca probabilidad de ocurrir pero con un gran impacto si pasa, y hay que comparar ese riesgo con las ventajas que a cada inversor le proporciona subscribir planes, respecto a otras alternativas.

1 me gusta

Estás haciendo muy bien. Lo que pasa es que en esto de los foros y las redes sociales a todos nos gusta ladrar…

Yo personalmente te felicito por tu cartera indexada y estrategia pasiva. Sólo te tienes que preocupar de seguir fuerte en el camino!

5 Me gusta

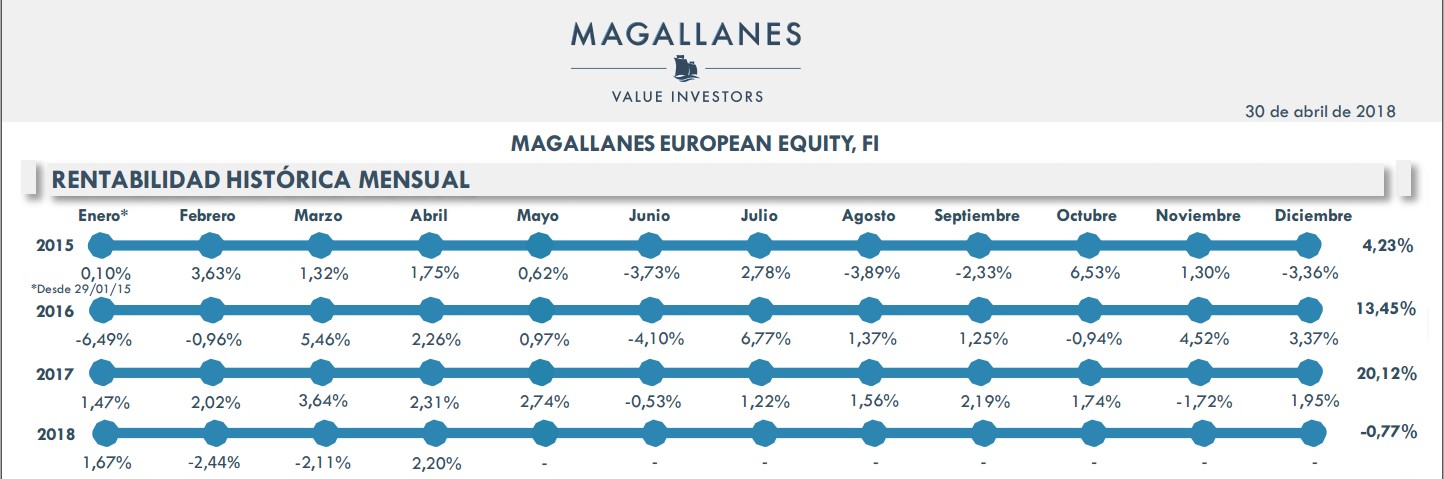

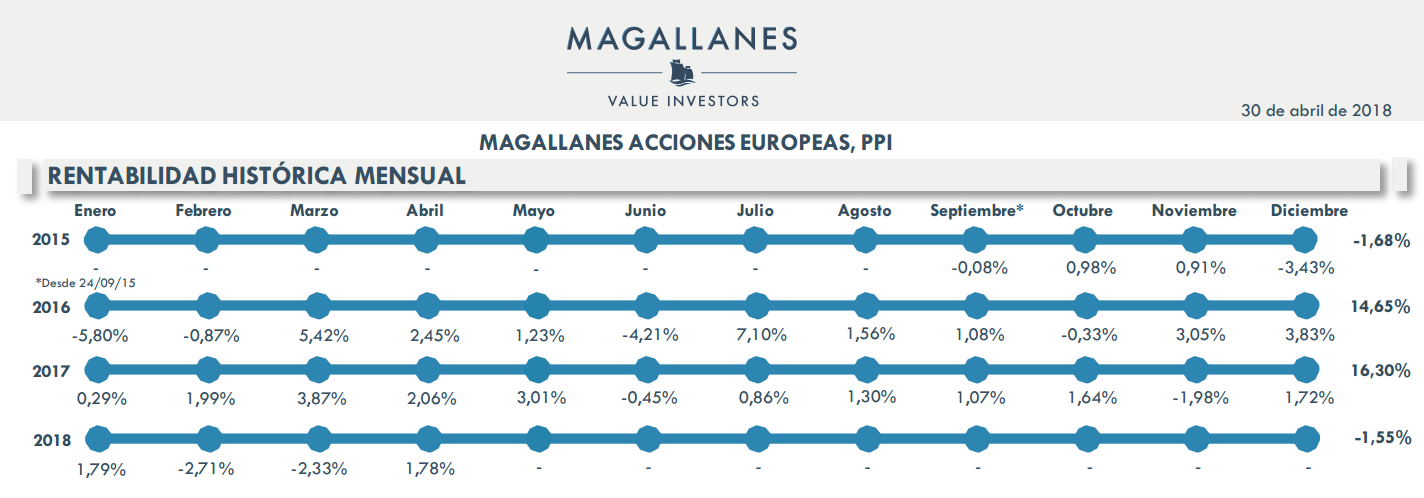

Sobre lo que comentan en el podcast sobre la diferencia de rentabilidad entre fondos y planes de pensiones “similares” de una misma gestora, he echado un vistazo a los de la gestora Magallanes donde tengo una posición relevante de mi PP y creo que quizás se parte de unas premisas algo sesgadas en las que no se tiene en cuenta algunas variables de cierta relevancia como:

La diferencia del % de liquidez obligatoria a mantener por folleto del fondo y del PP.

La diferencia temporal y monetaria entre las entradas de liquidez o traspasos de entrada / salida de uno y otro vehículo de inversión (seguro que no coincidirán todas a la vez en el tiempo y cantidad por lo que variaran bastante a lo largo del año), lo que probablemente influirá significativamente a la hora de comprar las mismas compañías tanto para el fondo como el PP pero en diferente espacio temporal. No pudo dar el mismo resultado asignar el capital entrante a principios de enero de este año que el que se hizo a mediados de febrero o en marzo.

He copiado abajo las rentabilidades históricas del fondo Magallanes European y las del PP Magallanes Acciones Europeas. Si comparamos años completos (2015 no sirve porque el PP empezó 9 meses más tarde) se puede apreciar que en 2016 el PP lo hizo un 1,20% mejor que el fondo y sin embargo en 2017 el PP lo hizo un 3,82% peor que el fondo.

Tal vez si tenemos en cuenta la diferencia del incremento de patrimonio en 2017 del PP Acciones Europeas de 16.304.091,87 € a 58.616.021,29 € (360%) comparado con la del fondo European de 232.448.714,98 € a 512.019.340,60 € (220%) sea más patente que quizás no estemos comparando peras con peras si no con otra cosa muy parecida (peras con manzanas) pero no exactamente igual en términos y proporciones.

4 Me gusta

No es aplicable en Magallanes ya que hasta hace pocos meses el PP incluía un 20% aproximadamente de la estrategia ibérica y el 80% restante clonaba el Magallanes European.

Yo creo, generalizando, que las diferencias de rentabilidades vienen tanto por la entrada de las aportaciones sistemáticas, con un día fijo en la mayoría de las gestoras, como de fuertes aumentos hacia final de año en el caso de los PP .En los fondos los movimientos de capital vienen más motivados por el devenir de la bolsa que por incrementos regulares.

3 Me gusta

Exacto. Antes no había forma de comparar .

Y ahora, hasta que el PP estaba haciendo la operativa de venta de su parte Iberia y clonando el FI Europeo, podría ser lógico que hubiera diferencias .

A partir de ya, puede ser ya lógico comenzar a compararse

1 me gusta

Respecto al manido riesgo regulatorio de los PP, predecir el futuro es imposible, pero precisamente por eso veo mejor repartir entre distintos vehículos de inversión. Yo ahora mismo veo más factible que igualen la tributación de las rentas del ahorro y las rentas del trabajo, o incluso que las del ahorro tengan tipos más altos para ingresos bajos. No veo descartable que acabe pagando menos por rescatar PP como renta del trabajo, sin otra renta, que por rescatar fondos de inversión, que pueden tener un tipo alto desde el primer euro.

2 Me gusta

Esperemos que no caigan en esa tentación. En principio parece ser que sólo hacen rebalanceo.

¿Cada cuánto reajustáis mi cartera?

1 me gusta

El riesgo para nada desdeñable es que el Gobierno iguale la tributación de rentas de capital y de trabajo para “reducir la desigualdad “

2 Me gusta

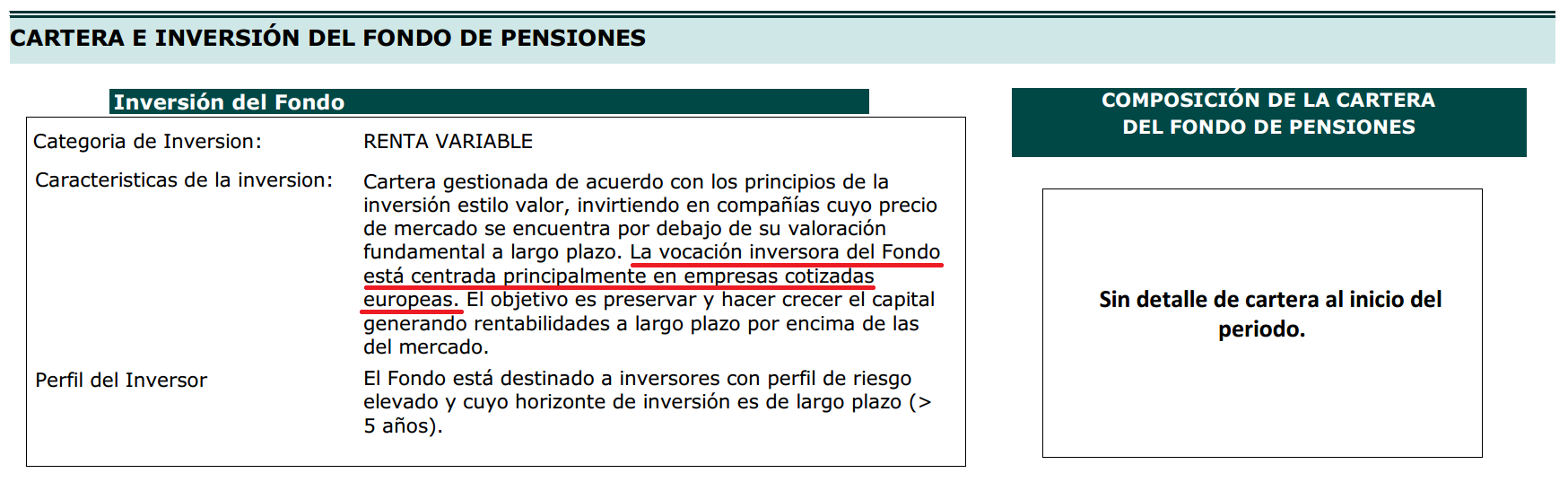

Pues yo no tengo tan claro que eso del 80% Europa - 20% Iberia sea así como indican ustedes y no soy capaz de ver de dónde lo han sacado. Me explico:

En la conferencia del pasado jueves 31 de mayo en Barcelona, escribí en la tarjeta una pregunta en este sentido y el porcentaje de empresas Ibéricas en el plan. Cuando Mercedes Azpiroz se la planteaba a Iván Martín, esta le hizo un comentario indicando que convendría aclarar lo del porcentaje de empresas Ibéricas en el PP.

La respuesta de Iván Martín fue que en el PP se ciñen al mandato del folleto del plan que habla de acciones europeas y que si encuentran oportunidades interesantes en Iberia (como ocurrió al principio de comercializar el PP) las incorporarían sin la menor duda. De hecho, también dijo que en la actualidad hay dos compañías de Iberia en el PP que al fin y al cabo también son acciones europeas.

Copio abajo lo que se lee en el DFI de 2015 cuando contraté el PP que no difiere en nada de lo que pone ahora en el que está colgado en su Web y en ningún sitio hace referencia al porcentaje 80% - 20% que indican ustedes.

Por si les pudiese interesar les copio un link de otro foro donde alguien que estuvo en la conferencia de Barcelona, ha escrito sus notas tomadas durante la misma.

Estoy con usted @nachocm. Generalmente nos ponemos en el escenario negativo (cambios regulatorios a peor en los PP, corralito de los planes de pensiones, expropiación etc…). No obstante, viendo la deficiente sostenibildad del sistema público y la necesidad de incentivar el ahorro privado, yo arriesgaría a decir que es más probable que las condiciones de rescate de los PP sean más favorables q las q hay ahora. Aunque tb es verdad, q cualquiera sabe lo q puede pasar de aquí a 30 años y con tanto cambio político…

Eso es cierto y por eso he comentado que aproximadamente, porque fue algo que se comento como aproximación.

Lo que no tiene duda alguna es que el cambio de “esta parte Ibérica”; ha cambiado cómo nos hicieron saber en comunicado; y como también comentó Iván Martín en la conferencia de Madrid de este año.

Que está sea la razón de que haya diferencias; ni idea. Es simple hipótesis.

Desde luego que si. Ya que el fondo Eropeo así lo contempla también pero ya con menos proporción de la que lo hacía antes.

Voy a ver si encuentro el corte. Tantas conferencias, que tengo que buscar. Aunque creo que en resumen de Conferencia de este año estaba apuntado.

@Silveryfox.

Aquí está la explicación del tema del cambio de 15/20% que explica Iván Martín de primera mano.

Conferencia Magallanes III - Abril 2018

En la conferencia a partir del minuto 24:30 aproximadamente.

Ese cambio es suficientemente relevante cómo para que ante se hiciera mejor (ya que la parte Iberia ha ido mejor hasta la fecha); y que el cambio de adaptación ha podido perjudicarle frente a su clon objetivo.

Esto es como digo lo que pienso. No lo sé con seguridad. Pero en breve lo preguntaré personalmente.

2 Me gusta

Ok! @MAA. Entendido.

Gracias por indicar el punto exacto donde lo comenta en la conferencia de Madrid.

Desde luego no se parece mucho (porque omite lo de los porcentajes) lo que dijo en la explicación de Barcelona a lo que se puede escuchar en el corte que indica de la conferencia de Madrid.

1 me gusta

Permítame @agenjordi , se acuerda cuando después de ocho años de permanencia en una acción concreta, esta estaba exenta de pagar sobre las plusvalías ; eso era al principio de la década de los noventa , debería volver esa opción que permitía invertir en los valores patrios.

2 Me gusta

Lo malo @bizkai , suele ser lo poco que dura cada uno de esos estados , en relación a un mercado tan cambiante y por ende a nuestra propia manera de ver el mercado ; así que la colocación de activos puede convertirse en un continuo cambio en lugar de un lugar permanente que parece indicar el famoso .