Bueno, pues gracias de nuevo al currazo que se ha pegado @MAA, (te damos todos las gracias!!) aquí tenéis el podcast para que podáis empezar la semana con energía y liderando vuestras circunstancias, en lugar de ser pasto de los débiles odia-Lunes

Como sabéis ayer lo pasamos fenomenal con @DanGates, al que todos conoceis y del que sobran las palabras introductorias.

Espero que lo disfrutéis mucho y que tengáis un inicio de semana excelente!!

Lo acabo de terminar de escuchar. Muy buen podcats. Estáis furibundos con el tema comisiones de las gestoras y lo comprendo son muy altas. Yo particularmente las daré por buenas si a largo plazo consigo un 12% neto y por muy buenas si consigo + de un 15%. Lo veo factible conociendo el historial de muchos. Llevo en True Value, por ejemplo, 15 meses y ya llevo un 24% que queréis que os diga. Supongo que habrá foreros que lleven mucho mas. La otra opción son dobles imposiciones, Montoro con la escopeta, gastos de brokeraje etc…No se, mi estrategia es vía fondos y quizás dentro de unos años me anime con acciones con dividendos pero tengo que aclararme con que tipo de empresas y con que tipo de directivos sobre todo.

Andese con cuidado que un historial de 3-4 años conseguido en una etapa razonablemente alcista no es extrapolable a largo plazo. Ya no le digo nada si mira rentabilidades a 15 meses.

Y recuerde que se baja más rápido de lo que se sube. Si subimos primero un 50% y luego bajamos el 33%, estamos en el mismo sitio de salida.

Efectivamente si sacamos más de un 10% neto daremos por buena cualquier comisión. Pero luego el mercado es complicado y tiene etapas de todo tipo. Ver etapas de más de 5 años donde no se gana nada es habitual, aunque estén entre otras donde se compensa siempre que uno no espere rentabilidades excesivas. También hay que recordar el factor “inflación” que puede hacer que las supuestas rentabilidades al final sean menos de lo que parecen.

Todos esperamos el gran crash que sera inevitable. Lo daba por descontado pero también vale para estrategia en acciones. Llegará. Pequeños vaivenes como este febrero o 2016 no son nada yo del de Febrero ni me enteré al igual que otro forero que lo puso hace algunos días. De vez en cuando miro el historial de Paramés y su -50% (pones Paramés en imagenes de Google y sale junto al resto del historial) ya se, ya se, rentabilidades pasadas…ainsss

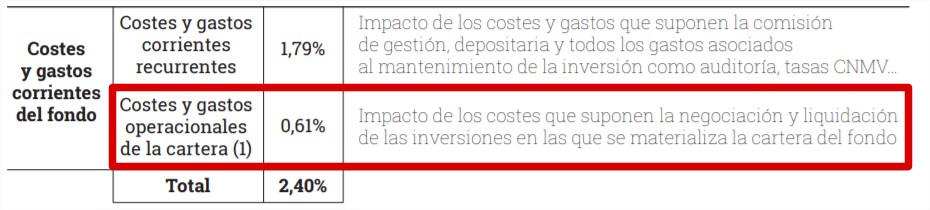

Una pena que @maa no le sacara a @arturop el tema de los costes de análisis que algunas gestoras cargan al fondo también, ahí habría explotado del todo.

Me ha gustado mucho el poscast, de nuevo les doy las gracias por hacerlo posible

Respecto al tema de buffet y los impuestos me van a permitir llevarles la contraria ya que según lo entiendo yo no es una contradicción sino el resultado lógico de querer mantener el sueño americano vivo, en el que los más pobres también pueden acceder a las posiciones más importantes en el mercado laboral mediante el trabajo duro y el talento.

Y desgraciadamente esto hoy en día sólo se da en USA marginalmente

Les recomiendo vivamante visualizar este video sobre mobilidad social

Ja ja ja. Es que como fue la primera vez que iba, no quiso entrar fuerte. Pero ahora ya no hace prisioneros y me pega un tiro en cuanto puede ( con toda la razón del mundo)

Discúlpeme pero creo que no estamos hablando de lo mismo. Mi razonamiento es sencillo. Buffett aboga por subir los impuestos. Sin embargo él decide donar su dinero no al Estado sino a terceros. Esto me parecería perfecto si él no estuviera abogando porque mi dinero lo tuviera que donar yo forzosamente al Estado. Si él no lo está haciendo o bien es un hipócrita o bien piensa que él sabe elegir mejor que el Estado el destino para el dinero. Entonces o bien que se postule para Presidente o bien que no sea malvado y me obligue a mi a donarlo al Estado si no es el mejor destino para el mismo.

Voy a intebtarlo, pero no soy jn experto. Mifid 2 obliga a separar coste de brokerage, que incluían compra-venta y servicio de análisis. Ahora el servicio de análisis está en cuestión porque hay gestoras que lo asumen y otras que lo cargan a los fondos. No es mucho, como dijo @MAA en este podcast (ahora lo recuerdo), pero ese 0’05% puede ser para arriba o para abajo en la rentabilidad de los fondos

Gracias @malagaga. Mi postura es que a mi me da igual. Yo miro el “bruto” que es lo que la gestora le carga al fondo en global. Además tengo una vara de medir bastante especial. Resulta que Mr. Smith cobra el 1% y me da muy buen rollo (es de los pocos a los que le he aguantado los videos). Pues nada todo el que pague más de un 1% por gestión activa que se lo haga mirar

Yo tambien me estoy volviendo un ‘Nazi’ de las comisiones. Gracias por mencionar a FundSmith en el podcast he conocido este fondo. Me vi su meeting anual y ahora soy un participe mas, Con Smith empiezas el año con un +1.4% mas q con Paco.

Es una buena idea; pero también Paco tiene un fondo más barato de Grandes Compañías, que si bien “podría ser caro” en comparación, ya baja del 2%. Para mi es la opción más interesante a día de hoy en Cobas.

Y otra cosa es que la gente sepa del futuro, y piense que en los próximos 10 años, haya fondos que por poca comisión que cobren, vayan a ser más rentables que los que cobran un pastizal.

Si de algo sirve comparar los fondos de acuerdo a su VL, es que éstos ya tienen incorporadas las comisiones totales, y de otro modo, podría leerse en el sentido contrario; que hay fondos que cobra más comisiones, son más rentables que otros que no son caros.

Es más, llega a ser tan emocional, que la gente que desconocía los añadidos a los gastos de gestión y ahora ve los TER y los gastos totales, se pilla ( o nos pillamos…) un rebote del carajo cuando esto ha sido siempre así, y hemos vivido felices con nuestras rentabilidades de doble dígito durante ya lustros.

Hay que ser eficiente, pero cuidarse de que por ser “araña”, las cosas te van a ir mejor. Para partir de baja comisión; ya existen pasivos Vanguard en BNP, u otros índices de gestoras por debajo del 1%. Y eso ya es camino recorrido, pero para nada augura que vayan a hacerlo mejor que los fondos que podemos tener en mente. Y si lo hacen… pues se tomará nota, y se actuará en consecuencia. Para eso el mercado es libre y al final se opta por lo eficiente y más rentable.

En las comisiones de Cobas igual sería interesante conocer que % de gastos supone el hecho de cubrir parte de la exposición a otras monedas, en concreto al dolar.

Un gasto importante para todos aquellos que deciden cubrirla y que juega bastante menos a favor de lo que creen muchos que deciden cubrir casi cualquier moneda.

Recuerden por ejemplo el caso de Suiza en 2015 con la moneda subiendo con fuerza, las acciones en moneda suiza cayendo significativamente pero subiendo en moneda euro.

O el caso de USA en 2008 donde la caída en euros del S&P500 fue bastante inferior a su caída en dólares.