Me estoy acordando de un cliente, una hormiguita que trabaja mucho, todo su dinero lo invertía en inmobiliario y productos seguros, se vio envuelto en el escándalo de las preferentes (a él le engañaron de verdad). Ahora todo, todo, lo invierte en inmobiliario de uno u otro tipo.

No es la peor forma de invertir, desde luego antes era peor.

Yo hago parecido a él, pero todo lo que gano lo invierto en empresas, lo suyo me parece más arriesgado y lo mío espero que más rentable.

Ni él ni yo esperamos a que haya un buen precio en el mercado. Él compra lo más barato que encuentra en el momento que tiene dinero. Yo también aunque contrato a un profesional para que lo haga.

Los dos vemos más riesgo en las inversiones del otro

Muchas gracias a todos por sus palabras. Me alegra mucho que les haya gustado esta charla de amigos con @MAA que hace que te olvides de que estás grabando un podcast.

Muchas gracias por compartir tan abierta y honestamente su sabiduría y experiencia. En general estoy plenamente de acuerdo en su forma de ver la vida y la inversión.

Efectivamente, es de consenso general que el verdadero riesgo consiste en invertir en lo que no entiendes o no quieres entender. El riesgo igualmente puede estar en invertir en renta variable, inmobiliario, productos supuestamente seguros o dejarlo en la cuenta corriente, yo me refería a que el peligro está en que llevados por esa corriente de moda que empuja a invertir en base a que “el dinero parado no produce, incluso se desvaloriza” a muchos ahorradores, la bonanza de los últimos años que lleva a pensar que la renta variable a largo plazo inexorablemente lleva a ganancias más o menos regulares o los consejos del asesor bancario de turno que te dice que “total para lo que te va a dar un IPF o el dinero en la cuenta corriente, mete algo más en este fondo mixto o de renta variable que va muy bien”, invierten más de lo que en realidad le “hace falta” invertir, me da igual el activo que sea. La clave para mi está en saber cuanto te “hace falta” invertir, en base a tu situación y patrimonio personal. Y esto lleva consigo tener muy claro por qué inviertes: te quieres hacer rico en poco tiempo, en años; pagar la carrera de tus hijos; asegurarte un colchón cara la jubilación; superar la inflación, etc. Si no tienes claro para qué inviertes y cuánto te hace falta invertir, mal sabrás el riesgo que estás dispuesto a asumir con un determinado tipo de activo. Berstein lo dice muy claro:

“Muchos inversores empiezan por el lado contrario del problema, decidiendo el porcentaje de rentabilidad que necesitan para sufragar su estilo de vida y sus intereses culturales durante su jubilación o para sus metas inmobiliarias. Esto es un error. Si el riesgo de su cartera excede de la tolerancia a las pérdidas, existe una alta probabilidad de que se abandone el plan trazado cuando las cosas se pongan feas, lo cual no implica que sus exigencias de rentabilidad no tengan importancia. Por ejemplo, si un inversor ha ahorrado una gran cantidad de dinero para su jubilación y no pretende dejar una gran propiedad inmobiliaria a sus herederos o cederla a la caridad, quizá sólo precise una baja rentabilidad para satisfacer sus necesidades financieras actuales. En tal caso, no tendría mucho sentido escoger la combinación algo riesgo/rentabilidad, más allá de cuán sea su tolerancia al riesgo.”

Yo añadiría, humildemente, que de todas maneras hay que rebajar las expectativas de rentabilidades dado que no somos profesionales de la inversión, ni tenemos el tiempo y los conocimientos como para hacer de esto una actividad con la que conseguir unas ganancias seguras y regulares cien por cien.

Gracias, @MAA y @jvas, tanto monta, por este magnífico nuevo podcast. Gran idea la de alternar las habituales entregas con tres contertulios, con estas sólo entre dos entrevistándose el uno al otro, además de las que consiguen traer algún ilustre invitado, como las de @CharlesLogan y @Ruben1985. Ya estoy ansioso por escuchar el próximo vis a vis en el que intervenga @arturop, ya sea como entrevistador o como entrevistado.

Hay muchos aspectos de los que han tratado ustedes con los que me siento identificado; quizá, por mencionar algo que creo que aún no ha aparecido en los comentarios, el tema de si abrirles o no una cuenta o fondo a nuestros hijos (yo soy de los que sí lo ha hecho). Me refiero a que si bien, con el enfoque correcto, puede tener su importancia en una parte, la financiera, de la educación de nuestros hijos, al final acabaríamos fracasando en nuestro rol como padres si todo se acabase ahí y no supiéramos inculcarles también esa cultura del esfuerzo y el trabajo para conseguir sus primeros ahorros.

Finalmente, me habría gustado que @MAA le hubiera preguntado por una cuestión que me tiene intrigado, y es el porqué, habiendo considerado en un principio como interesante la opción de Lierde para parte de su inversión en planes de pensiones, finalmente la descartó. Si tiene a bien explicarlo, creo que somos unos cuantos habituales en +D que estamos invertidos en Lierde y agradeceríamos su opinión.

Símplemente me gustaría manifestar que este formato al más puro estilo de el Consultorio de Elena Francis me ha gustado mucho. Creo que podrían repetirlo en un futuro. Mis felicitaciones.

Gracias a todos por sus palabras. Aparte de @arturop que ya está en la rampa de salida para la siguiente entrevista, a quien consideran interesante para unirse al consultorio de Elena Francis? Y ya le digo que usted, @Porosha, si mi voto cuenta, seria un invitado realmente bueno.

A ver si mañana saco un rato y les contesto más en detalle a usted y a @scribe. Les adelanto, que no me parece una mala gestora , ni mucho menos y que mi contacto con ellos siempre ha sido impecable.

Me hizo pensar bastante algo de lo que nos habló aquí @agenjordi (al que le pido si podría explicarlo, pues lo hará a todas luces mucho mejor que yo) y esa duda me ha hecho no incrementar más.

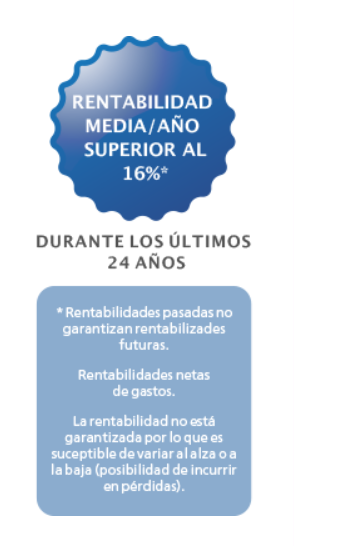

El TAE es bastante menos y el publicitar continuamente esa rentabilidad puede generar confusión. De hecho sorprende la advertencia “legal” de la parte inferior de la imagen y no aclaren que una cosa es el TAE (que es lo que va a afectar más a un inversor) y otra la rentabilidad media anual.

Por poner un ejemplo fácil, si un año subimos el 30% y el siguiente caemos un 25% , la rentabilidad media es un 2,5% positivo mientras que la rentabilidad final para un partícipe será del -2,5% negativa y el TAE de alrededor un -1,26%.

Creo que alguien se lo comentó por Twitter y zanjaron el comentario sin darle la menor importancia.

Muchas gracias, @agenjordi, entiendo entonces que es una reserva equiparable a la que nos trajo aquí@quixote1 de un tuit de @MarcosLuque sobre el Metavalor, una reserva del tipo “¿le confío mi dinero a alguien que ofrece una información errónea y engañosa (a su favor) sobre sus rendimientos, y sigue ofreciéndola incluso cuando se lo señalan?”

Gracias por citarme @agenjordi Pues sí, se salieron un poco por la tangente, diciendo que ellos siempre habían dicho que su rentabilidad era la media. Lo cual no deja de ser cierto, aunque me parece poco honesto en la medida en que algunos inversores potenciales puedan haber asumido que la rentabilidad era la TAE (o la CAGR en términos anglosajones). El tema es preocupante.

Apoyo a @scribe y @Manolok en el tema de lierde que también poseo desde el 2.014,añado enlace a la presentación de Lierde en el Iberian Value . https://youtu.be/egjj_IskntA

La confianza que transmite un vehículo de inversión o una empresa, a la hora de invertir, es algo bastante personal y de la misma forma intransferible.

También luego habría que ir algo más en profundidad para saber que % se tiene allí. O nuestro nivel de convicción en otras opciones.

Sin embargo, creo que a la larga es perjudicial para la confianza del inversor esta idea que se transmite demasiado de el subyacente lo ha hecho bastante mal pero como somos grandes gestores hemos conseguido grandes rentabilidades, poniendo el émfasis básicamente en la habilidad del equipo gestor.

Yo soy más bien de la opinión que el rendimiento del subyacente, mostrado por la gestión indexada, facilita la vida del gestor de fondos y como dice Graham, es realtivamente asequible conseguir la rentabilidad que da el mercado pero hay que asumir una gran cantidad de riesgo extra para batirlo por mucho. Vamos que pensar que se van a lograr grandes resultados en un entorno muy adverso suele terminar provocando que el partícipe claudica justo en los peores momentos para hacerlo, en los mercados bajistas.

Sin entender esto último, como explicar que buenos gestores de RV española no lograsen apenas superar a un Carmignac Securité, un fondo de nivel de volatilidad bajísimo a 10 años desde máximos de 2007.

Está bien que confiemos en los gestores pero no es, de entrada, razonable pensar que pueden sustraer sus resultados a lo que es el mercado de renta variable: caídas gordas en según que escenarios y largas épocas de no sacar rentabilidad. Eso sí para luego poder terminar logrando rentabilidades excelentes.

Entender las ventajas y los inconvenientes de lo que se hace nos hace mejores inversores, pretender tener lo primero sin asumir lo segundo nos conduce a errores tremendos.

Totalmente de acuerdo. Es que pensar que un gestor no puede equivocarse, equivale a pensar que tú como inversor tampoco puedes equivocarte, y esto si que no es razonable.

Su post me ha traído algo a la cabeza. Una vez leí por algún sitio que en la inversión pasiva es el “tracking error” y no los gastos lo que tiene que preocupar al partícipe. Recuerdo que cuando lo leí lo entendí pero ahora mismo no recuerdo el racional, aunque lo archivé eficientemente en mi memoria como BERDAZ. Por supuesto que si lo pienso un poco con lo listo que soy lo deduciré por mi mismo, pero vamos con eso me quedo. ¿Y por qué le cuento todo este rollo? Pues porque precisamente una “heurística” para analizar un fondo de gestión activa podría ser cuál es el “tracking error” con su fondo de referencia. O bueno ya aventurándose uno un poco más podría pensar en la correlación, no se, por detectar si lo que se está haciendo es nada más que amplificar mediante apalancamiento o apalancamiento enmascarado lo que hace el fondo.

Bueno, llegando a donde quería llegar, me plantearía si precisamente el apartarse del índice de referencia, o incluso mejor, el no poder encontrarlo, podría ser una buena condición para buscar fondos de gestión activa “especiales”. Ahí dejo la idea