Muchas gracias por una charla muy interesante y amena.

Dejo por aquí la cotización de nuestro chicharro favorito, para cuando volvamos en unos años podamos reírnos bajo el mismo puente o desde la misma playa paradisiaca ![]()

Muchas gracias por una charla muy interesante y amena.

Dejo por aquí la cotización de nuestro chicharro favorito, para cuando volvamos en unos años podamos reírnos bajo el mismo puente o desde la misma playa paradisiaca ![]()

A 6 euritos las llevo. Si la sacamos del estadio ya le he prometido a @camacho113 unas gambitas.

Buenos días:

Escuché el podcast y me gustó mucho.

En principio le pondría un 10, pero confieso una cosa: a nosotros, los profesores, siempre nos gusta buscar algún defecto (aunque sea menor) para no poner el 10 (esa nota nos la reservamos para nosotros y nos fastidia mucho ponerla a otros ![]() ).

).

Vamos con una cuestión menor, contestaron lo de D. Calimero y no lo que propuse, y más cuando grabaron el día que el SP500 alcanzó el 6000, cosa que anticipé un mes antes, el día que lancé esta pregunta en este mismo hilo:

De todas formas, recalco que me aportó mucho la conversación, hasta el punto de que no descarto escribir un protocolo de actuación a seguir si me pasa algo, para que lo ejecute una persona proba y de confianza (como parece ser D. Arturo).

Un saludo.

Para nada miro el precio de cotización para ello ![]()

Gracias.

Entonces procede poner un 10 al podcast y alabar, además de su nivel, el buen rollo y sentido del humor que se percibe.

Saludos.

Sentimos mucho que no nos dio tiempo a leer todas las preguntas y sólo pudimos recoger una pequeña parte ![]()

La verdad que estuvimos tan a gusto con @camacho113 que el tiempo se pasó demasiado rápido.

Hoy toca dar las gracias.

Muchas gracias a los cuatro por el tiempo dedicado a este interesante podcast.

Muchas gracias a los cuatro por haber tratado mi pregunta que han considerado “interesante”.

Muchas gracias a los cuatro por su sinceridad al comentarla, señalando que no tienen la más mínima idea sobre lo planteado, por lo que ya no somos cuatro sino cinco, número nefasto sobre el que no voy a realizar ningún comentario vulgar y conocido dada mi innegable clase y señorío.

Esto es lo que se comentó en la charla:

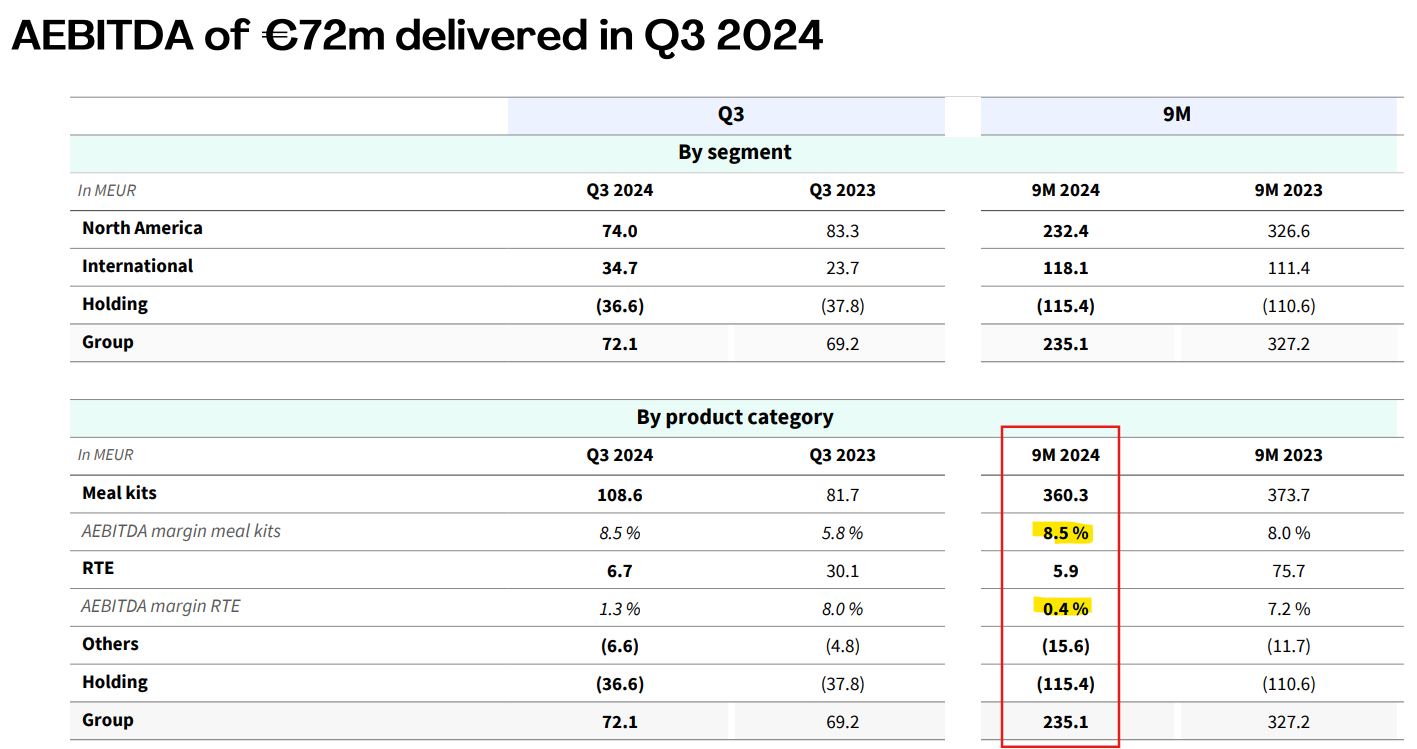

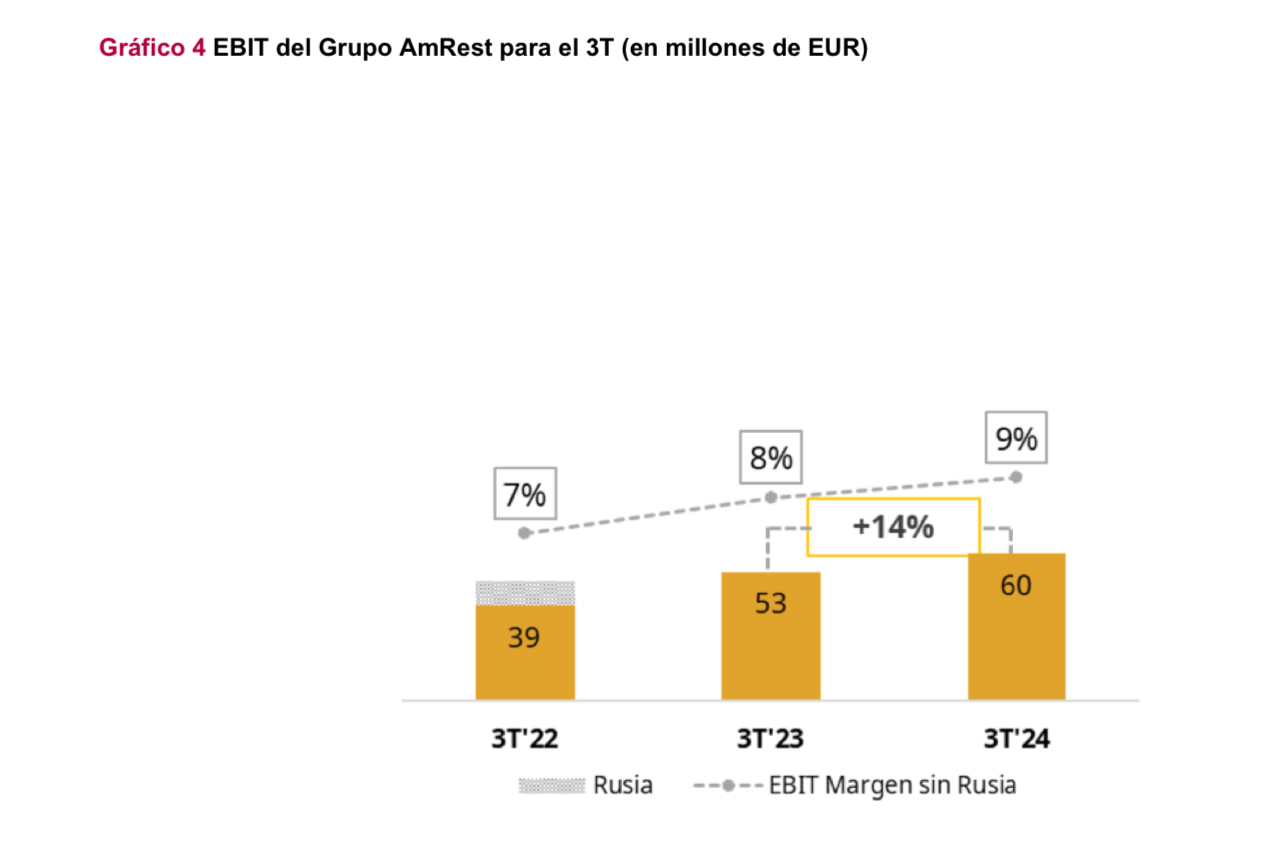

Si se fijan, lo que está penalizando temporalmente los resultados es la división RTE que está en fase de expansión. En lo que va de año ha crecido un 40% y hay costes de puesta en marcha y demás que ópticamente y temporalmente drenan rentabilidad.

De hecho, en los kits de comida, tras haber frenado el gasto de marketing loco (regalar comida a todo el mundo), con un 9% menos de ventas miren la rentabilidad.

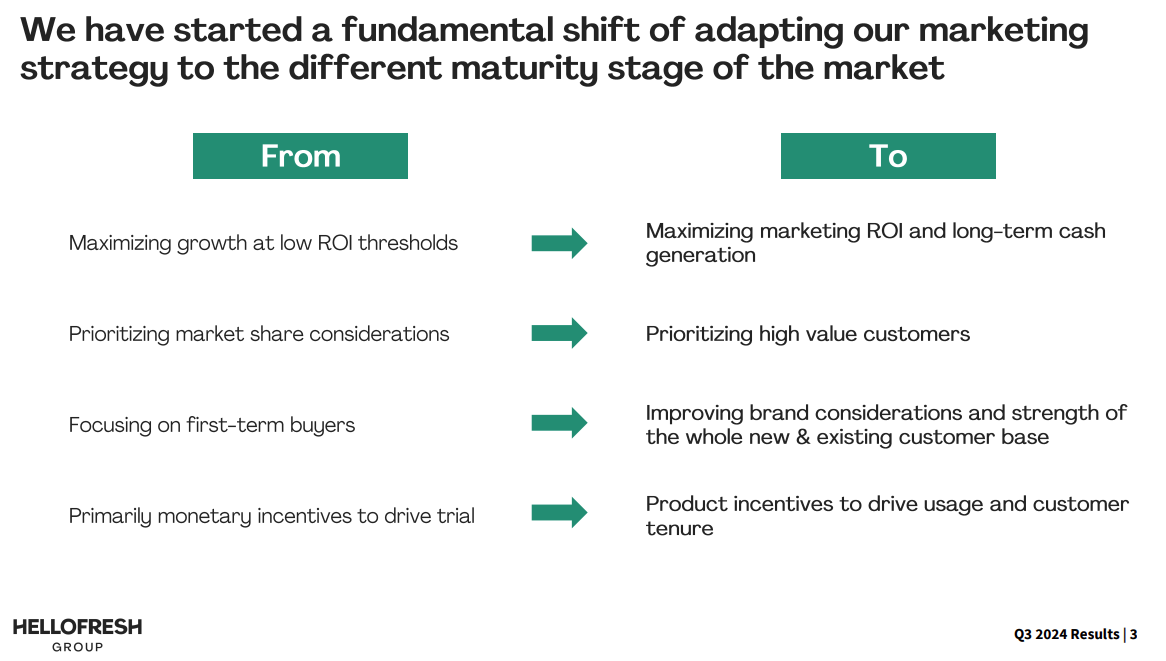

Veremos a ver cómo sale esto que comunicaron:

Muchas gracias por la charla y sobre todo por la dedicación. Me ha gustado mucho.

Saludos

Buenas tardes,

Me he acordado de su pregunta hoy leyendo este artículo. Espero que le pueda arrojar algo de luz, aunque no habla mucho de las redes de distribución sino más bien de la competencia creciente.

Abrazos.

No se si mi experiencia servirá de algo, pero en tema running, al menos hace unos pocos años, la gente que estaba un poco metida en el tema era más de Asics, Saucony, Brooks, New Balance o Mizuno que de Nike/Adidas.

Skechers es la que ha sido una auténtica invasión.

Igual en otros segmentos pero lo han petao bien.

Yo me estrené comprando de esta marca justo ahora con mis actuales tenis, voy con retraso ya lo sé. Y la experiencia de usuario es muy superior a los Nike/Adidas, no digamos ya en calidad/precio. Ergo, los próximos volverán a ser Skechers.

En temas estrictamente de inversión, se me hace cuesta arriba y paso de este tipo de empresas de moda con una única marca detrás. Fáciles de entender pero difícil descifrar los designios de la moda, y lo único seguro en este sector es que el futuro va a ser muy cambiante.

Coincido en lo primero y coincido en lo segundo ![]()

Como usuario: muy bien. Como inversión: a saber.

Me estaba acordando justamente de esta (que ni siquiera tiene una sola marca), que hasta era aristócrata (o similar) del dividendo:

Muchos años con muy buenos resultados pero un paso en falso y adiós.

Buenos disgustos me ha dado esa ![]()

Solo por Supreme pagó mas de 2B hace nada. Es un mundo de lo más complicado.

Las “monomarca”, sobre todo si son nuevas, creo que es de lo más complicado en casi cualquier sector. Ya si se hacen famosas en las redes pasan cosas tipo esto:

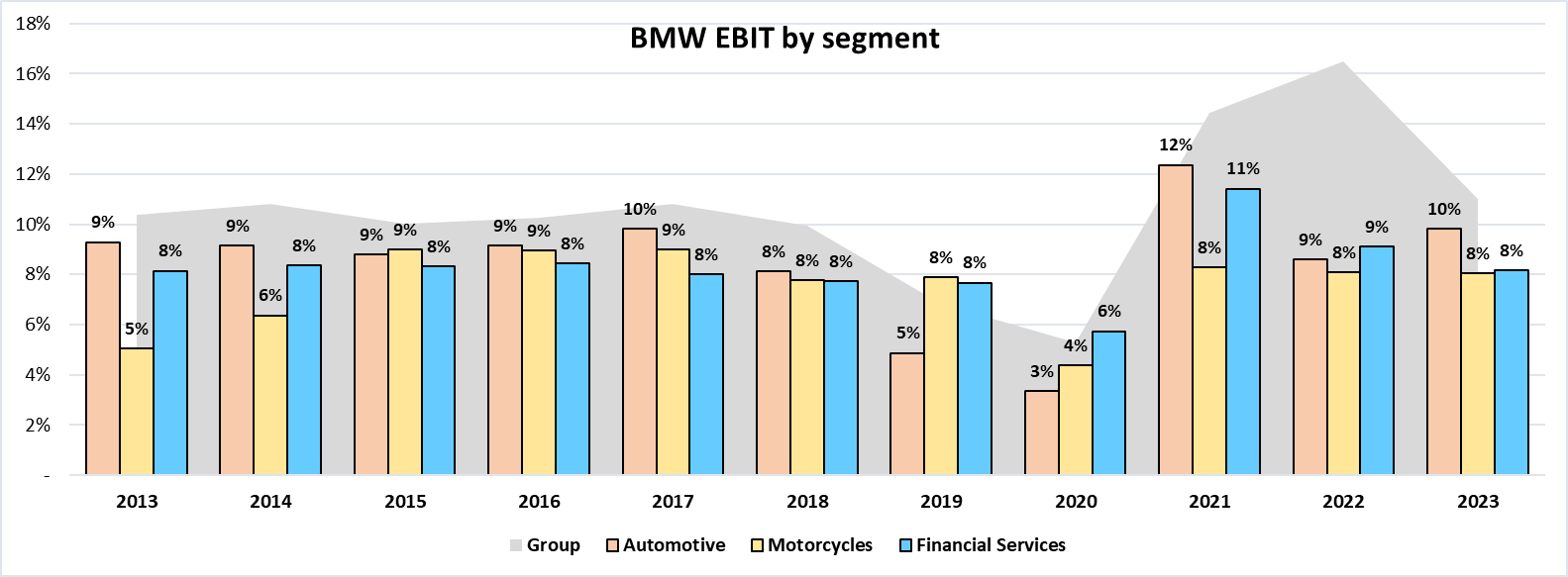

Sobre esto hablamos con @arturop :

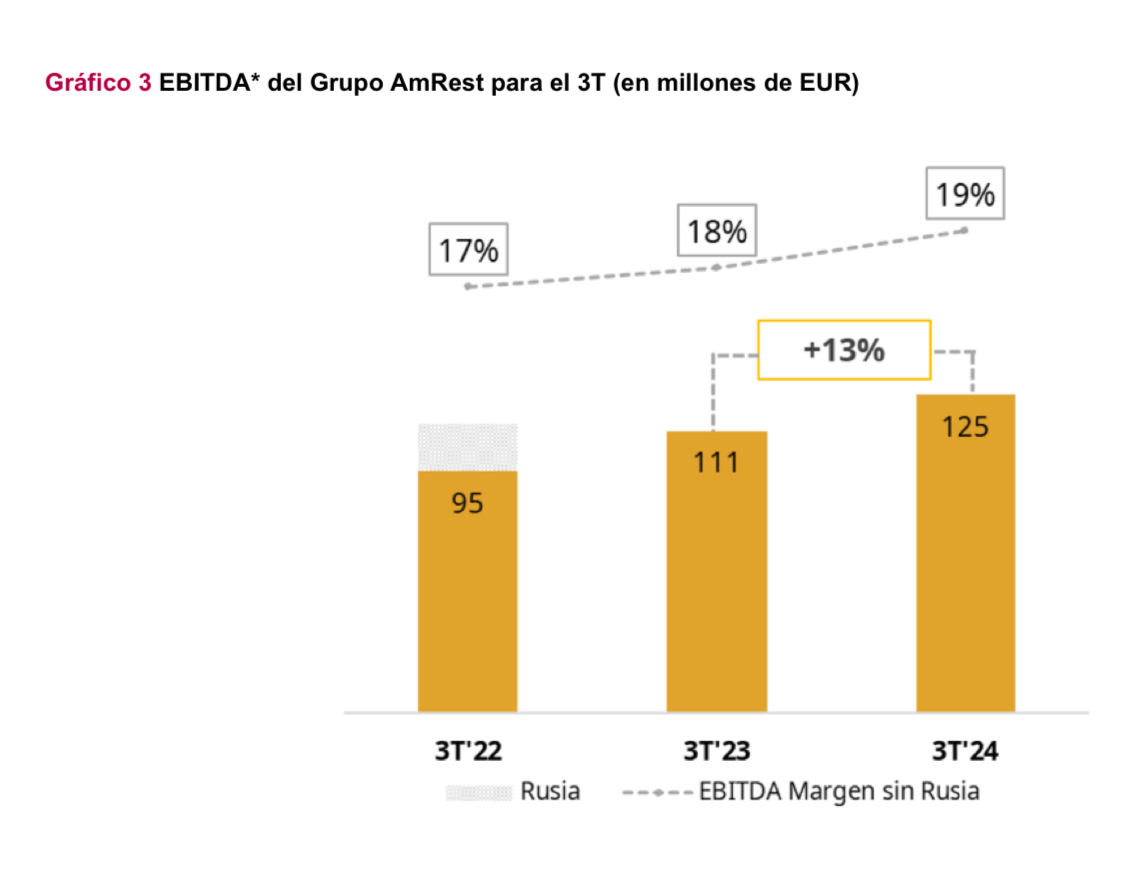

14,4% en 2021, 16,5% en 2022 y 11,0% en 2023.

Márgenes nunca vistos en el sector.