Se han alineado los astros para que nuestro buen amigo @camacho113 vuelva a compartir conversación con nosotros.

Vamos abriendo el hilo para que puedan plantearle las cuestiones que consideren.

Se han alineado los astros para que nuestro buen amigo @camacho113 vuelva a compartir conversación con nosotros.

Vamos abriendo el hilo para que puedan plantearle las cuestiones que consideren.

Buenos días. A mi me gustaría que les diera un repasito a Hellofresh y a Amrest😃

Lo primero, muchas gracias a @camacho113 por todo lo que aporta en el foro y por prestarse a estar de vuelta en el podcast.

Algunas preguntas:

¿Qué estilo de inversión cree que le ha reportado más ganancias? ¿Cuál es más intensivo en tiempo? ¿Con cual está más contento en general?

¿Qué le parecen estos nuevos formatos de aprendizaje? ¿Es usted de los de “la letra con sangre entra” o piensa que se puede dulcificar un proceso de aprendizaje?

Aquí la cartera de fondos actualizada:

Aquí la de acciones:

Por favor, que no se convierta esto en un consultorio de bolsa como los de intereconomía ![]()

Un repaso/visión de la tesis de Alantra? Se agradecería

Un cordial saludo, apreciado Camacho113. No le voy a elogiar como hace nuestro compañero Waits, aunque opino como el, no sea que se nos venga muy arriba.

Quisiera saber su opinión sobre un sector que conoce bien. Leía el otro día un interesante artículo sobre el leñazo que lleva Nike comparándolo con la recuperación que ha experimentado Adidas.

Tras muchas cifras y ratios, el articulista comentaba que uno de los errores garrafales del Ceo de Nike había sido potenciar el canal telemático en detrimento de su red de distribuidores frente a Adidas que, de contrario, invertía en dicho canal sin olvidar su red de distribuidores, potenciando esta última por considerar que sí, que la “internette” está muy bien y sacarán buenos duros, pero consideraban que el cliente, meticuloso en ropa deportiva, desea experimentar el producto de modo presencial.

¿Qué le parece a Ud. el argumento? No se lo comento por invertir, de momento, en Nike o Adidas, sino por alguna red de distribución que, actualmente, está muy pachucha, como puede ser el caso de Footlocker, cuyos últimos resultados trimestrales, poca cosa, es cierto, no han sido tan malos como los anteriores trimestres y ejercicios.

Gracias por su generosidad y tiempo.

¿No piensa que tiene demasiadas acciones?¿Es una decisión consciente el número y su peso, o más bien, el resultado de no haberlo pensado?

Háblenos un poco de LDA, BATS y Disney;). Muchas gracias por adelantado

Muy bien lo de llevar al Sr. Camacho pero a la que, de verdad, queremos en un podcast es a su madre. ¡Qué es la que sabe de esto!

¿Por qué se empeñan los inversores en mejorar las carteras conservadoras (metiendo riesgo) y casi nunca se consigue (y casi siempre se lía parada)?

Como veo que le han preguntado, e intuyo le seguirán preguntando, por casi todas las empresas/fondos de su cartera, yo le perdería unas palabras sobre la empresa de su cartera por la que nadie pregunte.

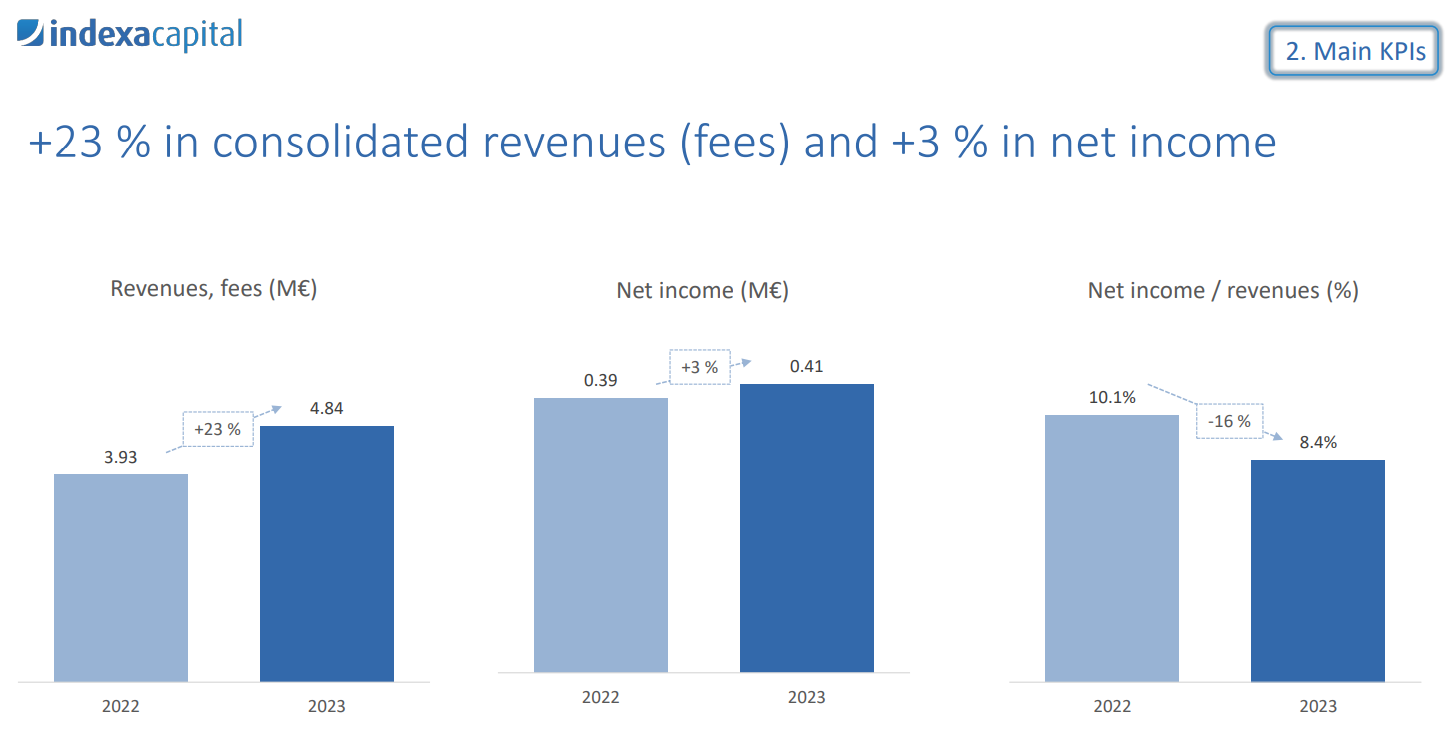

Indexa Capitaliza 150 millones y mire lo que tiene:

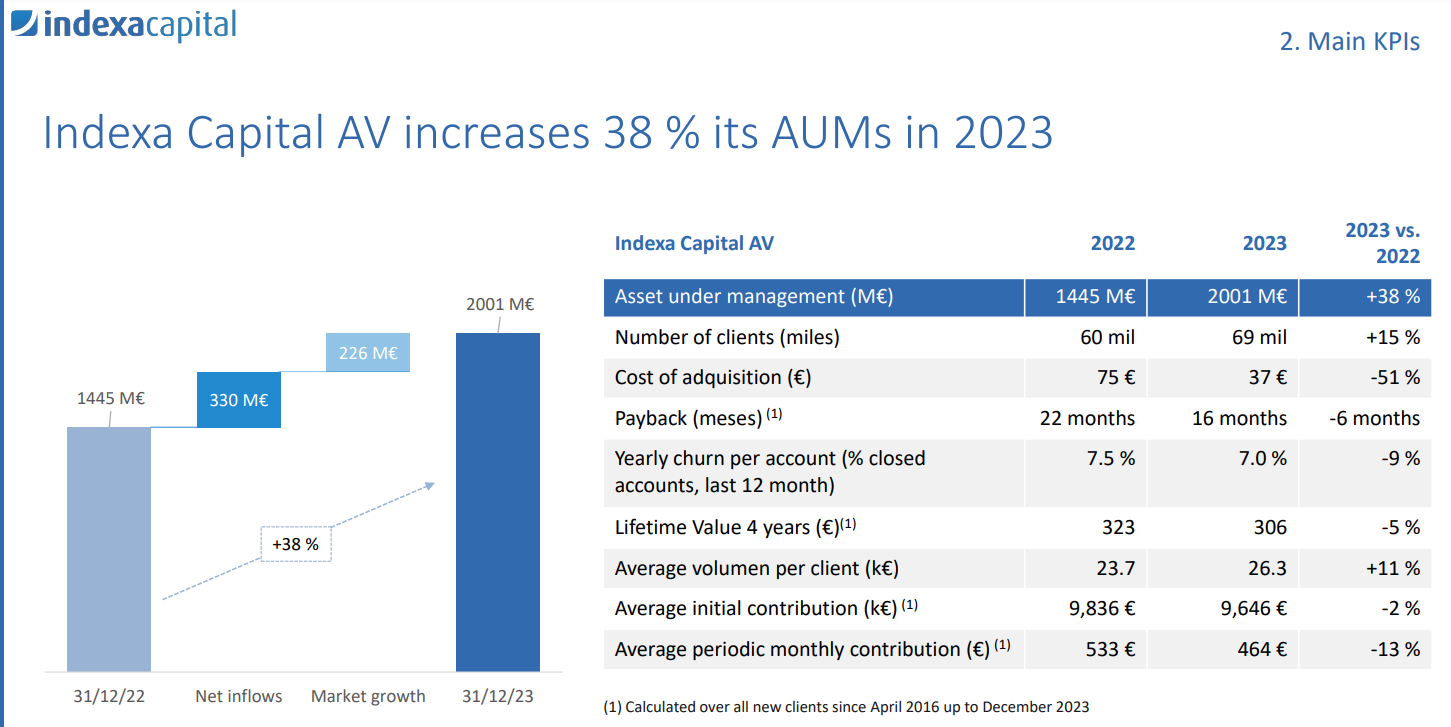

Esto lo consigue a través de gestionar 2.000 millones.

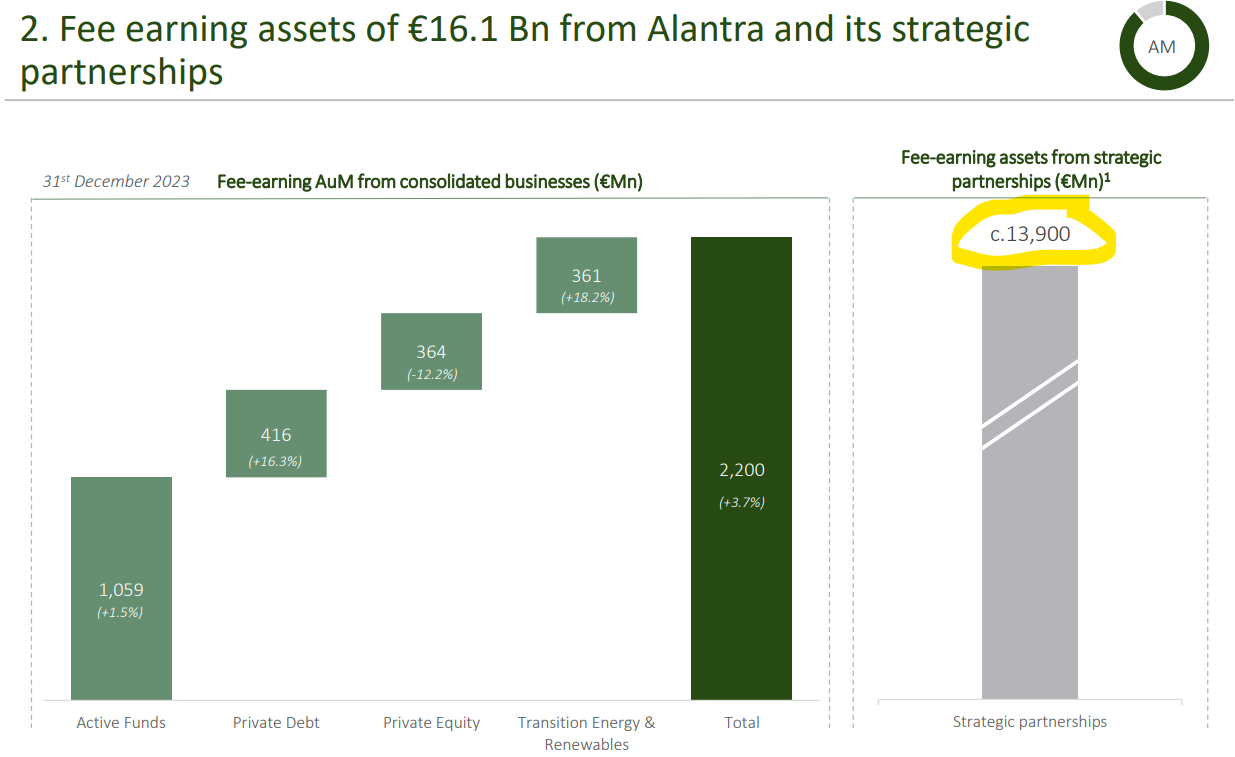

Excluyendo por la parte que está ahora penalizada (banca de inversión), sólo tomando la gestión de activos, puede comparar si quiere la diferencia que hay entre una y otra jeje.

Alantra sí que trinca comisiones decentes por los AUM no como Indexa que se queda 0,2% jeje:

Si pudiera chasquear los dedos y tener un análisis hecho por un inversor que usted admire, de una compañía de su elección, ¿de qué empresa se trataría?

Un placer Sr. Camacho poder hacerle algunas preguntillas y aprender de su sapiencia. Ahí van:

Si tuviera que escoger un fondo de gestión activa para mantener los proximos 20 años. ¿cual sería?.

¿Que fondo growth añadiría a su cartera cuando se ponga a tiro?. Veo que su cartera se basa en value + indexación ¿debido a que aún ve caro el growth o porque esta mano la juega vía acciones?.

Pues imagínese usted el dineral que podría ganar cuando saque su fondo que nos tiene a todos rendidos a sus pies y rogando.

Buenas tardes

Creo que en el último podcast habló de la cartera de sus padres, creo que ya ha posteado la suya pero sería interesante que nos cuente que fondos llevan sus padres.

Y aprovechando su amabilidad no puedo el no preguntarle por las razones de llevar acciones del Santander en su cartera.

gracias!

Ahí está todo lo que hay en ambas jeje.

Santander es cosa de la jefa, que sabe más que yo:

¿Y a quién elegiría para analizarla?

Y, por cierto, ¿mejor Santander que BBVA o Bankinter (mi banco favorito para invertir en él junto a ING)?

jajajajaja Ahí está la explicación del Santander. Es mejor que su madre no vea la rentabilidad del SAN desde que la compró y la compare con sus otros fondos más rezagados porque quizás le pida explicaciones ![]()

Buenos días:

Como veterano accionista del Santander me veo obligado a solidarizarme con la madre de D. Camacho, hasta el punto de que el mayor problema que veo con el Santander es común al de cualquier otro valor, es tener pocas acciones de ese banco. Si, por ejemplo, uno tiene 100000 (10**5) acciones de ese Banco (entre las compradas y las dadas a mansalva por D. Emilio (qepd)), recogió este año (vía dividendos) a principios de mayo 7700 € netos y recogerá a principios de noviembre otros 8100 €, eso permite ver las cosas con optimismo y holgura, para p.e. enfocar el pago de los IBI´s de Noviembre y los turrones de Diciembre.

Para finalizar, también se puede presumir en las playas españolas con esas sombrillas que regalan a veces por votar en las Juntas y sobre todo, cuando se vendan o hereden, mal dejarán de no valer 10 €/acción (es mi sensación ![]() ).

).

Saludos.

Un saludo.

Buenas tardes,

¿podría don @camacho113 actualizar su tesis sobre Match Group? Por lo que leo en los medios, las famosas aplicaciones de corazones están perdiendo comba con las generaciones más jóvenes. Parece que Tinder se hizo famoso por su frivolidad, y no por el compromiso de permanencia. ¿No cree usted que lo peor que le puede pasar a Tinder es que le encuentre pareja, y pierda dos clientes?

Muchas gracias por su amabilidad y dedicación al foro.

Otra cuestión:

En el continuo español hay salvo error u omisión

Seis empresas de bienes de equipo

Ocho de alimentación (bienes de consumo)

Tres de textil y calzado (bienes de consumo)

Diez farmacéuticas y de biotecnología (bienes de consumo)

Tres papeleras (bienes de consumo)

Nueve de metales y transformación

¿Qué le parece esta cartera de industrias equiponderada como si fuera un índice y dejarla correr?