Un comentario sobre los backtest de las estrategias cuantitativas.

En mi opinión lo importante es tener claro el racional por el cual la estrategia, que se quiera utilizar, tendría que funcionar. Tale racional puede originarse de muchas formas, como otros test en la misma área, estudios académicos, libros etc.

Después se puede decidir si hacer o no un backtest personal sobre la idea que se ha desarrollado. Aquí depende del grado de confianza que cada uno tiene en su idea y en su capacidad y ganas de hacer backtest, que , ya se sabe, no garantizan nada, y menos los que pueda hacer yo, de lo que vaya a ocurrir en el futuro y cuyo principal papel, por lo menos en mi caso, es el aumentar el grado de conocimiento de la estrategia y la confianza para poder darle tiempo de desarrollarse, sin abandonarla a la primera dificultad.

Ha sido muy interesante y todo un lujo poder escuchar a @Ruben1985 y coincido en que no se ha hecho largo el podcast. Es más, me he quedado con ganas de una segunda parte.

Una de las cosas comentadas es lo de que cuando finaliza un mercado bajista, las acciones de peor calidad son las que mejor se comportan al inicio de la recuperación. Eso es lo que yo tenía entendido y por eso me chocó un poco que Álvaro Guzmán dijera recientemente que ahora era el momento de tener las empresas más denostadas y después de una fuerte corrección ir a por la calidad dado que son las que tirarán con más fuerza @Ruben1985, ¿se plantearía tras una fuerte corrección olvidarse de su filtro de calidad y admitir en su cartera (o incluso buscar intencionadamente) las “junk”?

Y si no es mucha molestia, le agradecería que colgara por aquí lo que comentaba del estudio de Richard Pzena y las acciones más volátiles de su cartera histórica.

Me pregunto si a los value españoles les sucedería lo mismo que a Pzena al hacer el mismo filtro. A veces tengo la sensación de que se dedican a lo suyo, y lo hacen muy bien, pero sin plantearse demasiado el abrir horizontes para tratar de mejorar el proceso, aunque supusiera salirse algo del marco value que llevan ejecutando desde hace tiempo.

Me iría a por el ETF VBR de Vanguard por ejemplo o, si pudiese contratarlo, el DFA Small Cap Value (DFSVX).

Además de lo mencionado por @MAA creo que esos momentos de fuertes caídas serían de los pocos en los que se puede comprar alguna de las grandes empresas a una ratio PER del agrado de A. Guzmán…

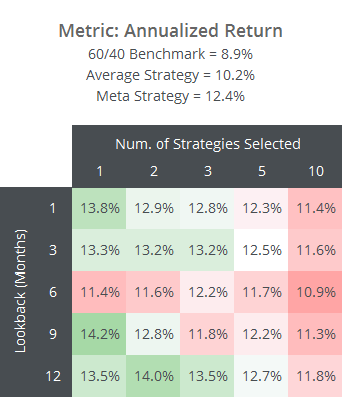

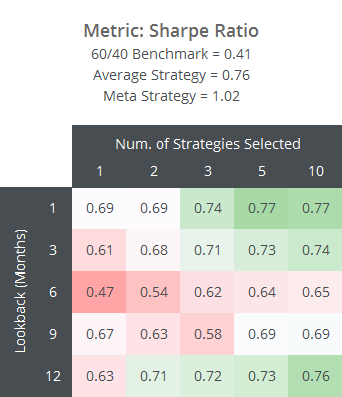

Una reflexión adicional sobre el Momentum aplicado a las estrategias de inversión, que se ha mencionado durante la charla.

En este artículo se habla justamente de eso, presentando los resultados de un test hecho sobre 41 estrategias de Asset Allocation sobre las cuales se utilizan varios tipos de Momentum

Los resultados no son particularmente brillantes y me atrevería a decir que si se busca más rentabilidad sería mejor concentrar en pocas estrategias, mientras que si se quiere control de la volatilidad, habría que abrir el abanico de estrategias, como, por otro lado, podría ser lógico esperar.

Lo que habría que ver es el grado de correlación que puedan tener las potenciales estrategias, para un trabajo de este tipo.

Personalmente he hecho pruebas sobre el Momento/Fuerza relativa de las estrategias que es la base de mi cartera de Asset Allocation, de una forma un poquito más elaborada de la que se ha testado en este artículo, y he conseguido resultados teóricos que me han gustado y en la practica fuera de muestra (mercado real) está funcionando de forma satisfactoria tal como voy contando en el post del link de arriba

La verdad es que me parece tremenda su capacidad de poner referencias o datos para refrendar o descartar a lo que a veces se nos pasa por la cabeza a los demás, de forma correcta algunas veces, de forma absurda otra en el momento que le añades perspectiva.

El problema en este caso es saber donde termina el mercado bajista. Y si no sabemos donde termina el mismo, meterse en el fango cuando suponemos que ya ha terminado y resulta que luego se complica la cosa todavía más, puede ser una trampa de consideración.

Mirando gráficos de largo plazo normalmente las fases bajistas parecen uniformes y luego internamente hay distintas fases y suscesos que complican mucho aplicar estrategias que a toro pasado parecen evidentes.

Por ejemplo en 2008 creo que hay una fase pre-Lehman Brother y otra post. Posiblemente si se hubiese decidido rescatarlo en lugar de dejarlo caer la historia que contaríamos sería otra (aunque a largo plazo no necesariamente mejor)

Recordando el tema de AZvalor por ejemplo recuerdo como en 2016 algunas de las empresas de materias primas que llevaban fueron de las que menos aprovecharon la subida general de este tipo de empresas. Igual puede parecer un error o igual es una muestra que a la hora de seleccionar esta tipología de empresas en según que situaciones se benefician menos del escenario positivo que han planteado pero tienen algo más de margen de error en caso de escenario más largo en el tiempo.

En cualquier caso yo tengo dudas sobre que Guzmán y Paramés comprasen empresas de calidad en según que escenarios si entendemos por calidad lo que solemos entender nosotros, no lo que quieren entender ellos cuando lo dicen.

En su caso como mucho podemos entender empresas que suelen ser de las mejores en sectores muy castigados. Pero que igual si comparamos con otros sectores “la calidad” va por otro lado.

Mil gracias por haber resucitado esto @Telescopios, el episodio 11 ha quedado como la piedra Rosetta del Quant de +D. Agradecido a los 3 entrevistadores y a @Ruben1985 por someterse gustoso al tercer grado.

Además del pastón que se van a gastar en micrófonos ¿qué tal una brevísima sintonía como cortinilla inicial y final? Algo que nos haga salivar nada más oírlo, de calidad y sin estridencias, que acompañe sin ser un robaescenas. Lo dejo a su criterio, Pixies, Bach o Bob Esponja.

No, no… elige tu . Solo decía lo que prefería.

De hecho siempre pensé en algún corte de la serie de Dr. Who.

Por cierto que he tenido que pedirle a un amigo de UK que me compre la última BSP de la temporada 9. Una joya musical de la BBC.

Muchas gracias por compartir su sabiduría y experiencia de forma desinteresada.

Estoy convencido de que la forma de aplicar Quant por parte de @Ruben1985 le lleva al éxito de batir al mercado a largo plazo.

Ahora bien, me pregunto si para tener verdadero éxito en una estrategia Quant no se necesita realmente invertir en un gran número de empresas y además tener cierto grado de rotación. Y esto para un inversor particular supone un problema por el pago de comisiones de compra-venta y los impuestos de plusvalías. ¿No cree que en este caso es mejor un fondo como vehículo de inversión?

Por cierto, si un día se anima a constituir un fondo, ya tendría aquí conmigo uno de sus primeros partícipes.

@Ruben1985:

Aunque no es precisamente mi personaje favorito, estoy de acuerdo con Punset en que la felicidad está en la sala de espera de la felicidad y quizá por ello, y también por la carencia del tiempo suficiente, he demorado hasta hoy el disfrute de este audio.

Quedé en su día sorprendido, por no decir aterrado, al comprobar como la SSS de la extinta unience, captaba, comentario tras comentario, una ingente cantidad de dinero, y lo hacía increíblemente en muy poco tiempo. Comento eso porque es extraño, y no me cansaré de decirlo, que Rubén no haya logrado todavía constituir un vehículo de inversión en el que demostrar su enorme talento.

Yo , en su día, hace ya casi 3 años, aposté por Iván Martín, y lo hice “a ciegas” sin ni tan siquiera mirar el track record de Aviva ni de su posterior etapa en Santander. Lo hice simplemente porque sé que detrás de esa apuesta por ese gestor estaban Blanca Hernández y Parámés. Sin más. Para mí las personas lo son todo y mi intuición me dice que Rubén daría unas rentabilidades excelentes.

Desde estas líneas, pueden tenerme -y les agradecería que me consideraran como tal- como candidato a inversor en un futuro fondo en el cual mi admirado Rubén llevara la voz cantante. Vaya por delante mi compromiso y apoyo con un posible futuro proyecto en ese sentido.