Estando de acuerdo en el enunciado general, en mi caso particular no se aplica pues mantengo los 4 activos citados entre otros, sólo pretendía explicar que una mayor diversificación que la propuesta en sólo dos activos, en mi humilde opinión, podía ser más beneficiosa tanto en el corto como en el largo plazo.

No pretendía referirme a usted en concreto ni en el comentario anterior ni en el siguiente.

A mi cuando me hablan de diversificar siempre espero que se haga con visión de largo plazo. Si encima a corto también salimos beneficiados, no está mal el añadido.

Lo que no se suele contar es que en muchas ocasiones, añadir el beneficio de corto plazo, se hace a costa de una penalización de largo plazo. Asumible posiblemente para el que la hace pero que no siempre se cuenta.

La comparación de SP500 vs Consumer Staples vs Health Care en los últimos años es claramente ventajosa para el SP500, seguramente me atrevería a decir (sin haberlo comparado antes) por la parte de Tecnológicas. Viendo como las defensivas (WCOS y WHEA) se han quedado atrás estos últimos años no sería mala idea rebalancear o aportar a esa parte defensiva, en detrimento de las tecnológicas. Aunque esto puede seguir así 3 ó 5 años más…

Por cierto he visto que existen ETF equally weighted para quien pueda interesar, de la gestora Guggenheim:

RSP para el SP500

RHS para el Consumer Staples

RYH para el Health Care

RYT para las Techno

(también tienen para los demás sectores Financiero, Industrial, MMPP…)

4 Me gusta

Depende de lo que digan…;

ponemos la perspectiva de la evolución de los últimos años …

Si las gestoras dicen que el crecimiento de los últimos años de los ETF es del XX %, siendo XX un porcentaje muy alto, no están mintiendo.

Si nos dicen que la tendencia de la gestión pasiva podrá crear problemas en el futuro, tampoco están mintiendo, porqué de seguir así dentro de 50 o 60 años podriamos tener problemas.

Si nos dicen que el crecimiento de los ETfs, creerá más ineficiencias que los gestores activos podrán aprovechar, es una buena narrativa , pero que se olvida que en el mercado USA, donde los Etfs son más usados que en Europa, hay un porcentaje de gestores activos que bate los indices, muy inferior al mercado europeo.

Estoy con @Fernando, la competencia estimula nuevas narrativas de Marketing.

9 Me gusta

Cierto!

Sólo apuntar que no son UCITS y que quizás algunos brokers no los ofrezcan

Si a largo funcionan mejor y a corto peor, mejor que mejor ¿no cree? Más oportunidades para ir aumentado. De todas formas yo no tengo ni idea de que va a funcionar mejor a futuro; sí creo que las empresas que tienen esos dos ETF, en general, lo harán bien en el tiempo (y las que lo hagan peor saldrán). Lo veo un poco como @DanGates: las tecnológicas han tirado mucho últimamente. ¿Lo van a seguir haciendo? Ni idea.

Con empresas individuales ocurre muchas veces: te pasas varios años haciéndolo peor que todo el mundo, la gente se cansa y luego en un año se hace la rentabilidad de todos los anteriores.

Por cierto @Fabala he visto su charla y me ha gustado mucho.

Me explico. El interés por una posible inversión en uno o dos etfs no es por mí. En mí caso, para bien o para mal (creo que será para bien) ya está todo el pescao vendido. Se trata de las nuevas generaciones.

Aprovechando la generosidad de la gestora con el tema de las comisiones, aporté lo que pude a un Magallanes European para mi hija, antes de que ésta cumpliera los ventiseis. Ahora estoy sopesando con qué complementarlo.

A la niña lo de ahorrar e invertir, de momento, se la refanfinfla. Como las demás, está más interesada en ligar, viajar y gastarse los cuartos en ropa de las Inditex de @fernando, que en ocuparse de su futura pensión. Así que aquí me tienen, haciéndole el trabajo sucio. Nunca se sabe, quizá dentro de cuarenta años llegue a decir, “!!Joé con el tontolaba de mi padre, lo que sabía de bolsa, quien lo hubiera dicho!!”.

He de confesarles que la primera opción en la que había pensado como posible complemento al Maga. Eur. es la de suscribirle los siete millones que faltan para cerrar el Magallanes Microcaps; chapar el fondo y tirar la llave al Manzanares. Pero ahora tengo dudas, la verdad. A ver, ya sé que esa cifra no es dinero; pero que quieren que les diga, aún así, me gustaría acertar con el “asset allocation” como le llaman Vds.

13 Me gusta

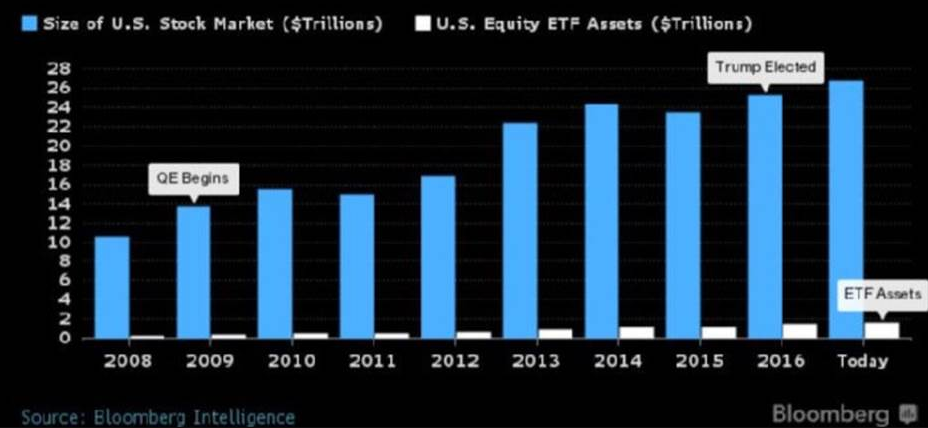

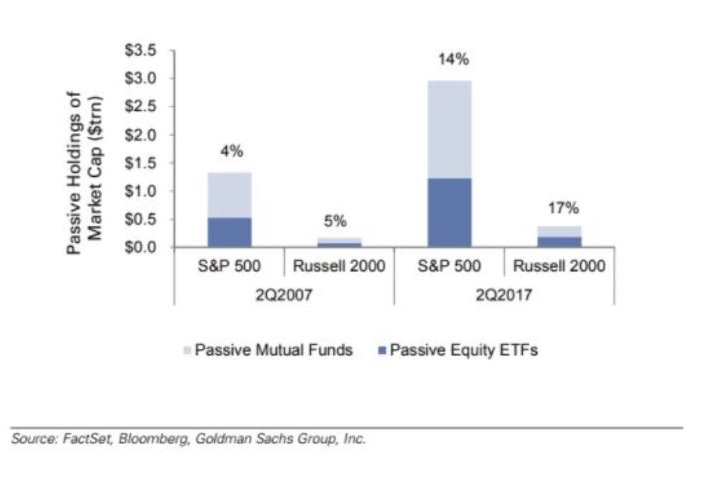

Sabe si en ese reparto entran todas las transacciones del mercado, o se filtran de algún modo las provenientes de algoritmos? Porque si no es así, sospecho que una porción enorme de ese 95% sea HFT y familia.

Creo que el indicador relevante de la supuesta burbuja de la gestión pasiva es el porcentaje de “holdings”, no de transacciones, y este se estimaba a mitad del año pasado en el 14% en el caso del SP500:

Viendo además el volumen entrante en este tipo de instrumentos (esto es, que no paran de crecer, y por tanto de emitir órdenes de compra), yo diría que sí que deberían tener algún impacto en las cotizaciones.

1 me gusta

@nachocm, no se donde se contabiliza el HFT y su impacto, pero el segundo gráfico que he puesto (lo de la tendencia con el paso de los años) es de capitalización de todos los Etfs y de todo el mercado, y el mensaje es el mismo.

Bromas irónicas aparte, el tema de las pensiones me ocupa y preocupa. Si me fijo, por ejemplo, en el grupo de amigas de mi hija (a las cuales conozco desde crías), veo a unas personas altamente cualificadas y muy responsables. Con perfiles laborales diversos; por ejemplo, hay un par de médicos con el MIR aprobado y trabajando en hospitales públicos por un salario de 900€, que con las guardias llega hasta los 1400-1500€. Otro par de ADE (por una prestigiosa universidad privada) trabajando en grandes consultoras por un salario ridículo para la carga de trabajo que asumen y los horarios maratonianos que soportan. Una bioquímica, una óptica y una ingeniera, a las que les pueden ustedes asociar alguna mísera beca, contratos de formación varios y hasta de obra y servicio. Es decir, precariedad absoluta.

Sí el foco lo ponemos en la vivienda, tienen un problema serio. En ciudades como Madrid y Barcelona, con los salarios de los que estamos hablando y la alta precariedad del empleo, el tema del alquiler de un piso (no digamos ya la compra) es un auténtico quebradero de cabeza.

Ante este cóctel, ¿están en condiciones de plantearse planificar la jubilación? Ni se me ocurre sacar el tema, me corren a gorrazos.

En fin, pensamos que era una buena idea la de ir haciendo camino y que más adelante lo continúe por ella misma. De aquí lo del Magallanes European, y de aquí también la duda de con qué complementarlo. Ilustres de este foro apuestan por la gestión pasiva como alternativa sencilla, barata y sin muchas complicaciones para la inversión a muy largo plazo. Desconozco los ETFS; no sé cuál se podría complementar bien con el Magallanes, ni sus gastos totales más allá del 0,30 de comisión media, ni cual sería el sitio más idóneo donde contratarlo (hablo de uno, máximo dos etfs).

6 Me gusta

Muy buen punto, @Cantizano, y sin duda difícil. Hoy (o mañana, aun no está segura la disponibilidad de todos) tenemos pensado perpetrar el episodio 4 de la saga que pese a las reticencias de Sir @arturop que sólo quiere hablar de Análisis Técnico, versará (al menos una parte) sobre educación financiera en las distintas etapas del inversor, haciendo hincapié en los pequeños y si da para más extrapolando al resto de etapas de la vida inversora, incluyendo en las que se encuentra su hija y sus amigas. Esperemos que esto enlace con la sugerencia de @hipotrader.

Para este podcast (y esperamos para los siguientes, porque disfrutamos mucho más), contaremos de nuevo con @MAA, al que estamos convenciendo para que “al menos” tenga una sección fija en todos los podcast.

Bueno, pues eso, que os animo a que durante el día nos lancéis preguntas que os apetezca que resolvamos, pues animan mucho y nos hacen reflexionar.

Gracias a tod@s!

6 Me gusta

Me parece perfecto @jvas que en el episodio 4 se toque el tema que apunta @Cantizano , casi se podria llamar " Juego de Cromos " ( para la colección de nuestras hijas , jeje )

Me encantaría que subieran a la palestra a @Fernando ( ya sé que se hará rogar , pero con la labia que tiene @arturop lo puede conseguir  : ) que de cromos sabe un rato … mas que nada para desmentir la leyenda urbana que circula por las redes que habla de “un ente” …

: ) que de cromos sabe un rato … mas que nada para desmentir la leyenda urbana que circula por las redes que habla de “un ente” …

1 me gusta

Yo le comentaba a un amigo de 65 años, eso mismo que comenta de lo mal que lo tienen nuestros hijos para abrirse camino en esta vida, de los bajos sueldos…, y me contestó con un lacónico: “Nosotros lo tuvimos peor”.

Sin entrar en cada caso particular creo que tenía razón, yo no estoy del todo de acuerdo en que las nuevas generaciones estén más preparadas que la mía (tengo 57 años). Le puedo asegurar que los médicos actuales no salen mejor preparados. Tal vez en idiomas, tal vez en informática, pero no en conocimientos.Tampoco les fue fácil el acceso a una vivienda en propiedad a nuestros padres, especialmente a los inmigrantes.

8 Me gusta

Diga que sí. Mire, yo como educador y padre, lo tengo claro. El problema es que nuestros hijos se han acostumbrado a vivir con las comodidades que los padres hemos conseguido después de toda una vida laboral y cuando tienen que empezar a plantearse lo de la independencia, pues como que les cuesta. Cuando empecé en la enseñanza hace ya 40 años, empecé como maestro contratado para trabajar en un zona rural de Navarra viajando de pueblo en pueblo (así estuve tres años antes de acceder al funcionariado). En mi primer destino, un cochecillo de segunda y barato, se me paro tres veces por el camino, pero llegué, tarde, pero llegué.

Y luego están las madres, sí, sí, las madres: “Pobrecico, quién le va a lavar la ropa. ¿Ya se alimentará bien”. Sin comentarios.

1 me gusta

Hombre, educación financiera, lo mío, me refiero a educación, pero también, ¿por qué no? financiera.

No lo puedo evitar. Todo lo que toco, le doy la impronta de la educación. Empecé a correr. A estudiar biomecánica. Empecé a invertir. A estudiar finanzas.

Una pregunta corta para que luego no les diga que se alargan con el podcast: ¿Qué les parece la iniciativa de algunos gestores, para más señas, value, en intentar formar al inversor? Ahí está Paramés, con su Value School; los del True Value con sus cursos online y otros muchos que se prodigan en charlas, reuniones, paneles, impartiendo clases “magistrales” de su actividad. ¿Por qué se hace? ¿No será todo marketing?

El “Maga Micro” me parece una opción magnifica para lo que quiere. Los dos ETF que le comentaba también. Un ETF o fondo que replique al S&P a bajo coste lo mismo. Una cartera de acciones de multinacionales defensivas por el estilo. Y si es usted hábil calculando precios objetivos y similares: ser el “gestor” activo de sus descendientes no es ninguna locura . Lo que quiero decir es que hay un montón de alternativas validas. Por ejemplo, el simple hecho de dejarles un piso en propiedad (cosa que a mucha gente le parece una tontería ya que no es eficiente ni la mejor inversión en rentabilidad/riesgo o historias por el estilo) creo que les va a facilitar la vida una barbaridad (sé que si es para vivir sería un pasivo y no una inversión pero en la vida real hay veces que la contabilidad y la eficiencia no pintan mucho). Es curioso: el tener un piso en el centro de una gran ciudad e irse a vivir a un barrio o un pueblo o incluso unas calles más allá puede convertir en autosuficiente, de la noche a la mañana, a mas de uno.

Cosas que le darán un bagaje interesante para invertir en el futuro si lo estima oportuno. Les parecerá una chorrada descomunal pero al final uno aprende cosas que terminan por influir en su vida de manera notable en los lugares más insospechados y luego donde espera encontrar una formación o información que le permita mejorar termina por aprender historias sin mucho sentido que pueden terminar por restar en ved de sumar.

!A ITX por favor ni me la nombre! qué ando algo disgustao con ellos últimamente jejeje.

@Ojeador, muchas gracias por sus palabras pero yo soy muy soso y seguro que bajo el nivel una barbaridad.

Por cierto, yo creo que el futuro será mucho mejor que el pasado y se conseguirán cosas que ni soñamos.

9 Me gusta

Para el WCOS, un posible sustituto UCITS podría ser el

Lyxor MSCI World Consumer Discretionary (LU0533032008)

http://www.morningstar.es/es/etf/snapshot/snapshot.aspx?id=0P0000Q1VY

Y para el WHEA, aunque yo a este no le veo que se comporte tan mal, pues el también UCITS

Source Health Care S&P US Select Sector (IE00B3WMTH43)

@luis1, sí se fija, en mí aporte en ningún momento hablo de manera genérica; ni tampoco comparativa. Cito a un grupo de jóvenes a las que conozco bien, y explico dos problemáticas concretas con las que se encuentran (bajos sueldos unidos a precariedad laboral y dificultad para acceder a la vivienda en dos ciudades importantes), y lo hago como introducción a lo que me lleva a hacerme cargo de lo que planteo, echar una mano a poner en marcha un plan de ahorro a largo plazo para mi hija.

Siempre hay un amigo o conocido que tarde o temprano acaba diciéndonos lo que a usted el suyo. Tómese esto con un poco de sorna, por favor: hace años ante alguien que soltaba una frase tan lapidaria, decíamos que más que duro era seis pesetas.

@fernando, como siempre, gracias por su respuesta. Estudiaré con atención el tema de los Etfs.

En cuanto a lo de viajar, tiene toda la razón. En el norte de Europa facilitan mucho que la gente joven viaje por el mundo y se oxigene. Mi hija ha vuelto ahora tras pasarse casi siete meses viajando por Asia junto a su noviete vikingo. Metieron en sendas mochilas la ropa y enseres que les cabían; se fueron sin los móviles, pués no querían retransmitir el viaje, sino vivirlo y disfrutarlo. Un presupuesto bajísimo (comidas de menos de tres euros los dos en muchísimos sitios; fondas y casas particulares de precios ridículos; huida de las zonas turísticas; etc.) y comodidades muy pocas y acordes con ese presupuesto. Por descontado, pagado con lo ahorrado para ese fin mientras estuvo trabajando.

Una experiencia inolvidable. La pequeña ha venido más sabia y hasta cambiada … y aquí llega la mala noticia para usted. Conforme llegaban al final del viaje fueron desprendiéndose de la ropa que ya no iban a necesitar. El último día, antes de la vuelta, regalaron la que les quedaba (unas cuantas camisetas, algún pantalón y poco más) a la familia camboyana con la que se alojaban en ese momento. De nuevo en casa, aunque de paso, se ha desecho de la mitad de su armario y le ha prohibido a su madre que le compre más … “bye, bye Inditex”, lo siento

9 Me gusta

Permitamé (y sin ánimo de molestar) que por primera vez no esté para nada de acuerdo con Vd.

Si es capaz de hablar la mitad de bien que escribe, aquí tiene un seguidor incondicional.![]()

Siempre es un lujo leerle.

1 me gusta

Me imagino a @Fernando en su época de conquistador antes de la que intuyo felicidad estable actual (risas) camelándose doncellas poniéndoles un reto tras repetir muchas veces “yo soy muy malo en la cama etc”

4 Me gusta