Pues no creas. Por un momento he pensado, tras publicarlo, que el bueno de @arturop podía mosquearse por el comentario… Me alegra que ahora se tiene que “enfadar” con dos, lo cual genera más trabajo y da más pereza que enfadarse con uno solo.

1 me gusta

Pues parece que ya la han obtenido. Se llamará Baelo Patrimonio FI, y su ISIN ES0110407097.

1 me gusta

No, porque @arturop, lo lee todo, y experimenta más que nadie al respecto de aquello que le apasiona. Asi que seguro que sus comentarios en cualquier sentido serán racionales por previa investigación empírica.

No he dicho lo del libro por decir… Arturo lo lee todo.

Pues ante la sugerencia del libro de John Murphy , les puedo ofrecer el mio por un módico precio , sólo pagué 14.534 ptas. por el mismo y únicamente lo he leído una vez ( está nuevo ) espero que los value sepan aprovechar esta rebaja de precio,  ; además va con albarán de Gesmovasa ( Gestora histórica ) .

; además va con albarán de Gesmovasa ( Gestora histórica ) .

Tambien les compre " Análisis Técnico de las tendencias de los Valores " de Robert D. Erwarsd - Jonh Magee por otras 14.534 ptas. Entre los libros y el curso con estancia en Madrid pague un pico , resultado económico o balance - La Cabeza caliente ( muy caliente ) y el bolsillo frio , eso sí todo hay que decirlo nos daban bombones y café .

4 Me gusta

Yo sí quisiera hacer una reflexión, o más bien pregunta que no me parece trivial y es acerca del tiempo que requiere la bolsa y de cómo ecararla según la cantidad de horas que uno esté dispuesto a dedicarle. Sin duda la estrategia de D51 sería la menos intensiva en tiempo o una de fondos pasivos, pero bueno, ahí lo dejo

1 me gusta

Pues si la lección está bien aprendida con los Saez del Castillo, la puede dar por bueno ![]()

No siendo porque a uno le guste el mercado. Podría reducirse a casi CERO.

Compras periódicas, elegir fondos pasivos, informarse de algunas gestoras, y… poco más.

2 Me gusta

Es una muy buena cuestión, y la respuesta como siempre será depende.

Simplificando, si uno quiere ser inversor individual, debería seguir este orden.

a) Filtrado de ideas/Obtención de las mismas.

b) Análisis de la compañía.

b.1) Análisis de la competencia

c) Valoración y decisión de compra.

Aunque parezcan fases sencillas, para invertir bien, el filtrado te hace dedicar muchas horas. Separar el grano de la paja, ya es en sí un ejercicio intensivo. En mi caso en concreto, antes dedicaba muchas horas a esto, ahora como hablo diariamente con el Consejo de +D, donde están inversores con gustos muy similares a los míos, tal como @Fernando @quixote1 o @dblanco , pues “subcontrato” esta tarea

La fase del análisis de la compañía, no es subcontratable. Ahí, para tener convicción futura, tienes que empollar si o si. Así que aunque en mi caso, parto de la base de que ya han hecho un buen análisis, yo lo completo y si me gusta compro y si no dejo pasar la bola en la fase C.

En total hay que dedicarle bastantes horas, por eso, yo he mutado mi visión y ahora mismo quiero concentrar mi cartera todo lo posible. Un inversor con otras dedicaciones como es mi caso, no puede dedicarle tanto tiempo a las compañías si está muy diversificado, por lo que para mi, el óptimo es reducir las compras a un ramillete de empresas de gran calidad, que tengan un posible retorno de la inversión de un 10-12% entre revaloración y divis, y pista, que parece moco de pavo, pero no lo es.

Los americanos siempre nos ganan porque hacen las cosas fáciles, así que en mi experiencia como inversor, cuanto menos sofisticado sea lo que hagas, más probabilidades tienes de que no te apisone una Bulldozer israelí.

En fin, que cada maestrillo tiene su librillo, y yo me siento cómodo con este modelo, aun sabiendo que hay otros que ganarán mucho más que yo, pero francamente, me da bastante igual, porque más que ganar mucho, lo que me preocupa es perder poco. Hace años que me dí cuenta, que aquellos que no hemos sido bendecidos con un cociente intelectual sobresaliente, lo mejor que podemos hacer es poner las probabilidades de nuestro lado, o al menos evitar tenerlas en contra.

9 Me gusta

Lo bueno es que hay ideas que te pueden valer para mucho tiempo. Nosotros no tenemos que justificar una comisión de gestión.

Filtrar ideas y quedarte con las mejores es capital. No tenemos tanto dinero ni tanto tiempo. Además las empresas extraordinarias son minoría.

Estoy con usted en lo que ha dicho. Probablemente no se lo pueda calificar técnicamente como inversión pasiva pero en mi caso, siento que es lo que estoy haciendo. Vamos que ha llegado un punto en el que compro un puñado de acciones sistemáticamente, en ved de comprar un indice sistemáticamente (no veo gran diferencia). Lo de hacerlo vía fondo le encuentro sentido para alguien que quiera estar más diversificado, el dinero le venga de un traspaso de otro fondo, no quiera complicarse la vida o simplemente no le gusta mirar compañías (siempre que sea con un coste contenido). En mi caso prefiero comprar yo las acciones pero depende un poco de las circunstancias de cada nuno.

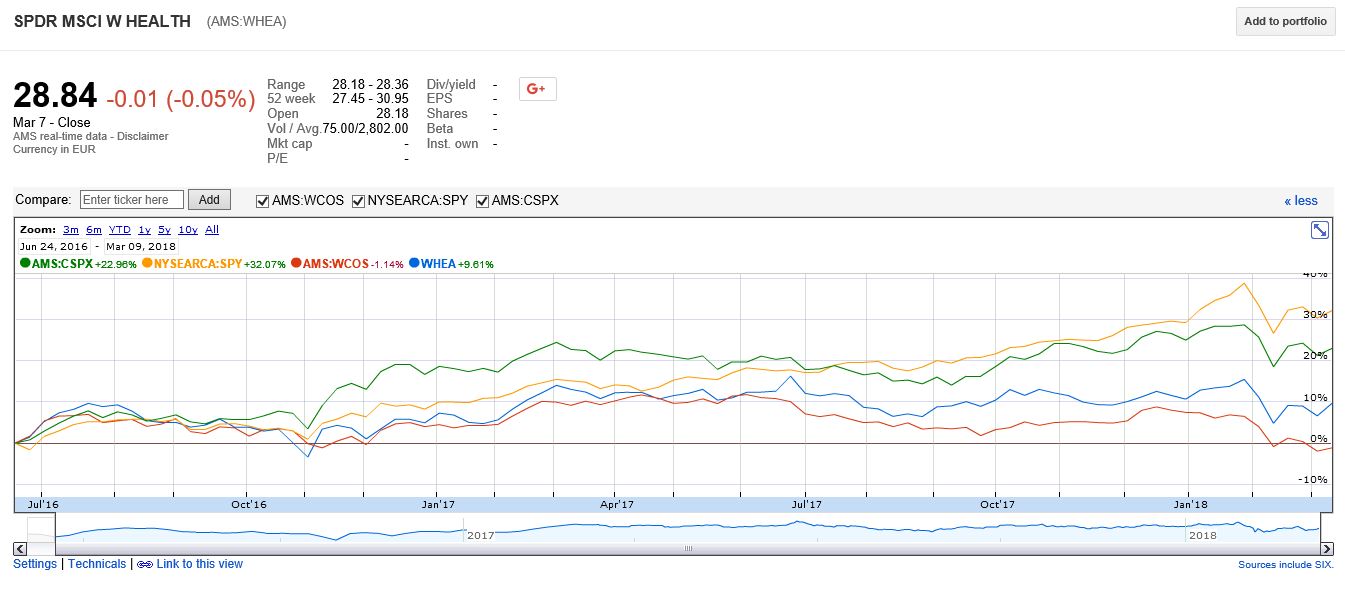

Una alternativa (en realidad es una idea de @Ruben1985 ) poco intensiva en tiempo (para quien no quiera dedicarle horas como apunta @El_tijeritas ) es:

50% en WCOS

50% en WHEA

Los porcentajes son ajustables a gusto del consumidor pero yo casi que los dejaría así. Compras periódicas en estos ETF y a dormir.

7 Me gusta

Normalmente, en las conferencias de los gestores, escuchamos preguntas tipo:

¿Dónde puedo encontrar ideas de inversión?

Tal como yo lo veo, están por todos lados y lo complicado es precisamente separar las buenas ideas de todo el exceso de información que tenemos en nuestros días.

Del resto del proceso… plagiando al tío de Fundsmith:

Invierte solo en buenos negocios, no pagues en exceso y no hagas nada.

3 Me gusta

Se puede escuchar en DoublePod? Gracias!

La metodología de asignación de capital es bastante sistemática pero la metodología de selección de acciones dudo que lo sea, en cuanto a que tiene las que le gustan especialmente las sigue y va controlando, en mayor o menor medida, que se ajusten a lo que espera de ellas, ojo en términos fundamentales no en cotización.

En cualquier caso, le veo más sentido a una cartera que rote acciones, en cuanto a ciertos parámetros fundamentales, que a una cartera que rote fondos, donde al final se complica justificar, por criterios que no sean de corto plazo, los cambios entre carteras de las que nos informan cada 3 meses, y que la mayoría que rota fondos, no conoce a fondo ni cuales son o dejan de ser.

4 Me gusta

He vuelto a escuchar la primera parte del podcast y me ha parecido todavía mejor que la primera vez que lo escuché.

Las reflexiones sobre los objetivos que se buscan cuando se invierte se nota que están muy interiorizadas y no son de esas que te intentan colocar con calzador para que termines haciendo lo que le conviene al que te las hace y que él no hace.

Ya saben aquellos que predican lo que ni creen ni hacen.

Como inversores en particular, y personas en general, debemos terminar por definir nuestros propios objetivos y no dejar que otros nos los pretendan dictar, y también ver como conseguirlos y en que medida es razonable pensar que los podemos conseguir y si de ese modo los podemos conseguir.

La cita de Montaigne que cita @jvas , no por repetida muchas veces me parece menos interesante. Ya he comentado otras veces mi debilidad por Montaigne, pero en psicología inversora, y sin saber nada de inversión, no creo que tenga nada que envidiar a otros autores sobre el tema, y tratándolo desde un enfoque mucho más general.

@MAA nos vuelve a recordar que los inversores a largo plazo, en realidad no es que seamos tan estoicos o tan masocas como parecemos (aunque un poco tal vez sí), sinó que nos centramos en la mayor seguridad que ofrece el mercado a largo plazo, para estar más tranquilos (y en consecuencia vivir mejor según nuestra forma de entenderlo) en el corto plazo.

Y @arturop incide, con su peculiar sentido del humor, que esto de los objetivos está muy sobrevalorado y que al final es posible que caso que uno consiga llegar a ellos, que tampoco había para tanto y que en realidad no serán ningún punto terminal caso de llegar.

7 Me gusta

Valorando su opinión y la de otros foreros sobre esta cuestión y enfrentándola a la que expresan otros ilustres como FGP y cía., la verdad es que no es fácil sacar trigo limpio.

Dejo el enlace siguiente:

https://www.serenitymarkets.com/secciones/intradia/148-intradía/destacado-en-intradía/17265-situacion-de-mercados-y-bolsas-la-lluvia-de-dinero-a-los-etfs-por-la-gestion-pasiva-ha-cambiado-profundamente-al-mercado-y-puede-que-no-para-bien.html

1 me gusta

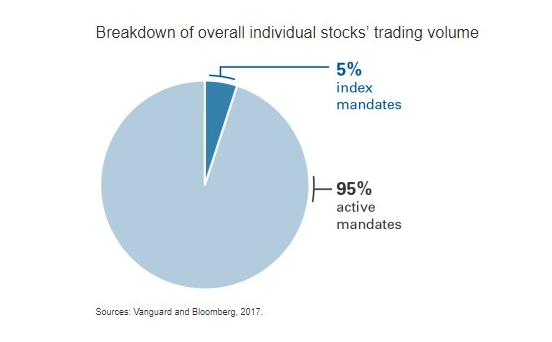

Solo para poner en perspectiva la burbuja de la gestión pasiva…

6 Me gusta

Entonces , si la fuente no se equivoca, algunas gestoras se/nos están engañando

Lo de los índices es curioso porque uno podría pensar que el índice sobrepondera mucho según que valores sobre otros, simplemente por su mayor capitalización, lo cual es verdad.

Pero luego si te das una vuelta por Morningstar por fondos de la misma tipología y filtras por 4 o 5 estrellas, te das cuenta que muchos de ellos todavía sobreponderan mucho más algunos de esos valores.

Tal vez alguno recuerde el burbujón del S&P500 del año 99. Pero ya os digo que la mayoría de carteras de fondos de aquella época y los fondos más vendidos, todavía iban más cargados de empresas punto com que el índice. Otro tema es que los que han quedado, en su mayoría fueran los que iban menos cargados.

Fijaros este fondo bancario lo bien que lo hizo respecto al S&P500 a finales de los 90. Pero claro imaginaros el desastre para quien lo compró el año 99.

3 Me gusta

Sinceramente: pienso que los gestores están “vendiendo su libro”. Entiendo que hay muchas formas distintas de invertir con lógica y no veo la necesidad de atacar otras formas de inversión como una especie de auto-protección de su negocio. Yo no me atrevo a responder a la pregunta de @Luis1 con un rotundo: las gestoras están mintiendo. Lo que sí me parece claro es que defienden su modelo de negocio (no sé si de la forma mas acertada) frente a un enemigo mucho mas difícil de vencer que los tradicionales (no olvidemos que los fondos activos empiezan con un uno y pico mínimo abajo cada año). El gráfico que nos trae @Fabala me parece demoledor. Me encanta rebuscar entre los negocios pero tengo que reconocer que una estrategia pasiva o semipasiva es una alternativa difícil de mejorar.

A uno le da por pensar y… el numero de acciones en manos de fondos de inversión “tradicionales” es altísimo y no he escuchado decir a ningún gestor que esto es un peligro y que puede que los fondos vendan todos (o casi todos) en el peor momento. Y la industria de fondos en su conjunto no creo que sea precisamente un garante de nada (excepciones hay claro). Tampoco parecen existir problemas con derivados y OTC (igual le son rentables a alguien).

Por otra parte, me cuesta imaginar que en un escenario catastrófico en el que las Apples, Coca-colas y cia. se desplomen por una supuesta crisis de los “pasivos” esto no se termine trasladando a todo el mercado y empresas fuera de indices (en muchos casos con la liquidez que tienen) se terminen desplomando lo mismo o más que las otras. No sé, el otro día Guzmán en algo que le honra reconocía que su cartera de materias primas, en un escenario bastante malo como el que parece pronosticar para el conjunto de la bolsa, sufriría de lo lindo en un primer momento. En mi opinión, cuando uno se mete en esto no va a poder evitar tragarse alguna caída gorda, invierta en lo que invierta y el que lo haga, posiblemente sea por pura casualidad.

12 Me gusta

Si tomamos un gráfico de 12 años tiene Ud. toda la razón, especialmente considerando la bajada del 2008-09 donde los dos ETF que menciona (en su equivalente versión USA pues tienen histórico para poder comparar) se han comportado globalmente mejor que el SPY, no tanto en rentabilidad total donde el SPY los mejora por muy poco, sino en las caídas como muestra el gráfico siguiente:

Si tomamos los últimos 3 años, ya la cosa cambia bastante y el SPY es claramente ganador, quedando los otros dos con una muy pequeña ganancia:

Si ahora nos pasamos a otro gráfico con los ETF que indica (los cuales sólo tienen un histórico de 2 años) y le añadimos el SPY, el cual sale claramente ganador, pero debiéramos restarle la penalización del cambio EurUSD!.. y le añadimos también otro ETF equivalente al SPY que es el CSPX cotizado en Euros en bolsa de Ámsterdam, el resultado ya es claramente favorable a ambos índices globals SPY y CSPX, quedando los dos WHEA y WCOS claramente plano o en negativo:

Sí ya sé que se me puede responder “lo importante es el largo plazo”, pero ver que los dos últimos años las apuestas han quedado por debajo de los índices generales tampoco suele gustar a la mayoría de inversores.

Dicho sea con todos los respetos, y desde el convencimiento de que los ETF propuestos son muy válidos, pero en mi humilde opinión no en esa proporción del 50/50% sino dentro de una cartera más diversificada.

De hecho los 4 SPY, CSPX, WHEA y WCOS forman parte de mi cartera personal, por tanto tampoco voy a tirarles piedras ![]()

6 Me gusta

Usted mismo lo ha explicado a la perfección: las buenas estrategias de largo plazo suelen ser abandonadas por una parte significativa de los inverrsores a la que tiene 2-3 años seguidos bastante por debajo de otras.

Mi conclusión es que es complicado que esta mayoría de inversores pueda adoptar ninguna o casi ninguna estrategia muy válida de largo plazo dado que la gran mayoría se pasan periodos sensiblemente por debajo de otras estrategias.

4 Me gusta