Durante muchos años he aportado a PP basicamente para aprovechar la deduccion fiscal y reinvertirla para componer.

En este intervalo y dado que aun me quedaban unos años para la jubilacion seleccione PP de RV (Bestinver Global, ING S&P y en menor medida, Azvalor Global Value).

Con el tiempo transcurrido he acumulado unas plusvalias importantes dado que algunos de estos PP llevan 15 años en cartera. Sin embargo, cuando veo las plusvalias acumuladas y la fiscalidad que se les aplicaría cuasi confiscatoria me planteo si quizas precisamente la parte de la cartera de PP no deberia ser la mas conservadora para evitar el hachazo fiscal a la hora del rescate (estoy a unos 15 años vista de la jubilacion).

De esta forma se trataria de reequilibrar la cartera global traspasando fondos de inversion conservadores a RV y a su vez pasando los PP de RV a PP conservadores (alguno que merezca la pena por lo menos para compensar la inflación?), para mantener el % de la cartera global destinado a RV y el % con un sesgo conservador.

El objetivo de esta posible estrategia seria evitar que se siguieran acumulando de forma importante plusvalias en PP, al ser el producto que de largo peor trato fiscal tendría a la hora del rescate, optando por primar la potencial acumulacion de esas plusvalias en fondos.

¿Que opinan de esta idea/posible estrategia? ¿Creen que es razonable?

Sí desea invertir una parte de su patrimonio en activos defensivos como lo es la renta fija para así asegurarse parte del capital invertido mejor que sea en el PP por los motivos que Vd. indica.

Por otra parte, la iliquidez de los PP nos invita a invertirlos en renta variable porque preservar el capital no permite disponer de él.

Pero sepa que la renta fija también fluctúa y puede proporcionar grandes beneficios o pérdidas. Si quiere estabilidad, la renta fija debe ser a corto plazo y en las condiciones actuales lo más probable es que dé pequeñas pérdidas de forma recurrente.

¿Por qué la renta fija puede fluctuar mucho? Entienda este ej.: En 2012 los bonos a 10 años ofrecían más de un 7 % de rentabilidad anual, ahora menos del 0,5 %. Y a tres años un –0,45 % aprox.

Quien compre en el mercado secundario bonos a 10 años emitidos en 2012 aún cobrará tres cupones del 7 % aprox., es decir, un 21 % aprox. Sin embargo, si compra la actual emisión de bonos a tres años pagará casi el –1,5 %. Por lo tanto, como los intereses han caído mucho en siete años estará dispuesto a pagar mucho más del 100 % del nominal, aprox. el 122,5 %. Y si los tipos suben el proceso es el opuesto.

Disculpen si esta explicación les parece trivial, pero nadie debería desconocerla.

Creo que, a menos que usted rescate de un modo que incremente su tipo marginal de IRPF en el momento del rescate respecto al momento de la aportación, debería ser a lo peor, igual el haber invertido en un PP o un FI.

También depende de si usted considera que la devolución de la retención anual del IRFP que le es devuelta al invertir en un PP es invertida de nuevo, o gastada en lujos. Según unos números rápidos que he hecho aquí, al invertir inicialmente más dinero (el nominal, más luego el dinero rescatado deL IRFP) el interés compuesto ha de ayudarle a que le sala mejor invertir en PP. En el caso de que usted se gaste el dinero que le devuelven del IRPF en lujos, obviamente su estrategia es mejor.

Sí un PP se rescata en forma de capital cabe esperar que dispare el tipo marginal del IRPF (salvo si las aportaciones han sido muy pequeñas y el rdto. escaso); si se rescata en forma de renta vitalicia es la aseguradora la que se enriquece a costa del ahorrador.

Hasta la eliminación de la exención fiscal en el rescate, estuve aportando fuertemente a PP, eso sí, tanto por la fiscalidad inmediata y diferida como por rentabilidad. Tras esa modificación dejé de aportar. Demasiado riesgo para mi gusto y ese no era ya el juego al que quería jugar.

Sobre el rendimiento, pues siempre intento “optimizarlo” dentro de las características de los productos que tengo en cartera, pero no por tipo de produco (PP, fondos). Siempre he considerado de la misma manera manera a los fondos y a los PP, así como su distribución en RV y RF dentro de la car. Y he tenido el mismo criterio para la smodificaciones de cartera. Cuando fuí eliminando los productos de RF, lo hice en ambos tipos de producto.

Condicionar la composición de la cartera en los términos que plantea, por una supuesta o previsible mejora en el tratamiento fiscal a futuro, no digo que no tenga sentido, en absoluto, pero se sale de mi planteamiento y veo demasiadas variables (nuevos canbios legislativos comportamiento de los productos…). Seguramente me centraría antes en un una estrategia que optimizase la recuperación de los PP.

Anecdóticamente, compartimos actualmente en cartera Bestinver Global e ING S&P 500.

Bueno, cuando rescates el PP dicho capital se añade a tu base del IRPF, de la misma manera que ahora al aportar se resta, de manera que en función de si esperas tener una pensión baja o alta, podrás sacar más o menos capital del PP según te interese y ajustar tu IRPF conforme a esto.

Con las perspectivas de las pensiones en España, es de esperar que éstas sean bastante menores que las actuales, y que por tanto tu IRPF baje, por lo que añadiendo algo procedente de PP no creo que esté impuesto se te dispare.

Dicho esto, mañana o cualquier día, el gobierno de turno puede volver a cambiar las reglas del juego: con los PP, los Fi y con todo. Así que…

Yo, personalmente estoy aportando por el diferimiento fiscal, porque existen PP decentes, como el de Bestinver, Cobas e Indexa Capital en mi caso, y porque en el peor caso no estaré pagando más que lo que me corresponda. Es decir: no hay nada que perder y ahora mismo te ahorras una pasta en el IRPF de HOY, y es capital que pones a componer.

¿El IRPF o lo que pueda pasar mañana? - No lo sabemos nadie… pero al menos a día de hoy estamos sacando ventajas fiscales invirtiendo en buenos productos, no en fondos timo de banca tradicional.

También el hecho de poder rescatarlos en 10 años los hace menos cautivos.

Las aseguradoras asumen una esperanza de vida muy larga, luego reducen mucho las mensualidades:

Además deberá tener en cuenta que en las últimas décadas la expectativa de vida aumentó constantemente y que hay grupos de personas con expectativas de vida considerablemente mayores que el promedio de la población. Por ello los aseguradores trabajan con datos estadísticos diferenciados, que obtienen de sus propios bancos de datos o compran.

Dejando a un lado sus cuestiones personales (si ya tiene demasiado capital en el PP, cree que saltará de tramo al rescatar, o cosas así) yo creo que es justo al revés. Si pudiera elegir donde tener más rentabilidad mejor en el PP que en el fondo ya que el PP no paga el impuesto del ahorro.

La rentabilidad acumulada beneficia comparativamente al PP frente al FI. Yo dejaría de aportar para frenar el crecimiento antes que meterle activos “conservadores”.

A expensas de ser demasiado simplista, si la inversión (sea FI, sea PP) crece y tiene plusvalías hay que “pasar por caja” (pagar impuestos) sí o sí. Por tanto, por mi, que crezca tanto como sea posible tanto una como otra.

La diferencia, para mi, es que el FI viene del neto tras pagar tu IRPF mientras que la inversión en PP te ahorra IRPF por lo que la palanca del interés compuesto es mucho más potente.

Visto de otra forma, si pagas 25% de IRPF e inviertes 8000€ en PP, en realidad tu coste es 8000-25%= 6000€ - O sea, que inviertes 6k tuyos con un préstamo gratis de 2k por parte de Hacienda.

El día que rescatas tienes que devolver el préstamo pero mientras tanto te ha estado componiendo durante 10, 20 o 30 años a coste cero.

Y esos 2k (2000€) CADA AÑO durante 30 años ¿cuánto pueden componer por ti GRATIS?

Dicho esto, personalmente en PP por su naturaleza, siempre, siempre elegiría un mixto que vaya rebalanceando, y cuyo % de RF vaya subiendo con mi edad no sea que cuando te toque reembolsar haya un bajón de la bolsa…

No estoy del todo de acuerdo. Lo del interés compuesto tiene que ver más con marketing que con un argumento concluyente. Este actúa solo sobre el tiempo no sobre el capital final (que sigue funcionando linealmente). Si usted mete 50 en vez de 100, su capital final será de 500 en vez de 1000.

Lo de la desgravación tampoco lo veo relevante para tomar la decisión que se plantea. Es decir, lo que le ocurrió al capital en el pasado son “costes hundidos”. El tema es, si tienes un PP y un FI y pudieras elegir en cual tener más rentabilidad acumulada, ¿cuál elegirías?

Y la respuesta, considerando que no saltes de tramo, está clara: en el plan de pensiones.

El ejemplo numérico que se puede plantear:

Tienes un FI con 75 euros.

Tienes un PP con 75 euros tuyos y 25 de hacienda (es decir, prevés reembolsar al 25%).

¿Cuál preferirías doblar?

Si doblas el FI pagarás el 19% de los 75 de plusvalías.

Si doblas el PP (sin saltar de tramo) seguirás pagando el 25% del total (200). Es decir, deberás a hacienda sus 25 euros más la rentabilidad que estos han generado y te quedaras tus 75 euros más las plusvalías integras que estos hayan generado. Es decir, que por el hecho de ganar más en el plan de pensiones no habrás pagado más impuestos (0 impuestos de plusvalías).

Esto es valido solo si no saltas de tramo por el hecho de obtener mayor rentabilidad. Si hay salto de tramo, habría que ver cual sería el efecto neto de ambas fuerzas. Aquí se pueden hacer esos cálculos:

Se salte o no de tramo cuánto más ingresos ser reciben mayor es el tipo medio. Además, su se aporta,durante muchos años cantidades que no sean ridículas (quien aporte 50 euros al año poco tributará, o no tan poco si en 40 años reúne 6.000 euros) y si los rdtos. rondan el del índice durante tres o cuatro decenios, cabe esperar que se acumule una cantidad importante. Solo aportar un 5 % del sueldo anual durante 30 años debe acumular más de un par de sueldos anuales, bastante más.

Si se cobra en forma de capital se tributará mucho más de lo deducido durante toda la vida laboral.

Eso casi se puede paliar si la cantidad deducida se invierte también.

No acabo de ver lo que usted dice (no digo que no sea así, pero no lo veo)…

Ejercicio:

6000€ al año en 25 años componiendo un prudente 5% anual se convierten en 306,680.72€

8000€ al año en 25 años componiendo un 5% se convierten en 408,907.63€

Si suponemos que lo rescato todo de GOLPE (algo bastante improbable, sino que lo normal es ir rescatando según necesites):

Rescate total FI paga el 21% de 306,680.72€ ----> Neto: 242.277,77€

Rescate total PP paga el 45% de 408.907,63€ ----> Neto: 224.898,85€

En este supuesto, efectivamente es más eficiente fiscalmente ahorrar 6k en un FI que 8k en un PP.

Pero en realidad estos reembolsos no se producen de esta manera. Dejando de lado que el capital no rescatado sigue componiendo, en realidad, se suele rescatar como una renta mensual que complemente o haga las funciones de pensión.

Sin embargo, efectivamente, la única forma de pagar menos con el PP a día de hoy, es que éste sea un mero añadido a la pensión, y rescatar lo justo para que no tribute más, o dicho de otra forma: que rescatemos poco a poco ese plan.

Dicho esto, el problema es que el día de mañana también nos van a subir las rentas del capital y posiblemente, dada la ideología del nuevo gobierno que tendremos y sus ansias por subir impuestos, no me extrañaría ver las rentas del capital subir del 21% y 27% ó 30% y ahí ya… pues no sé.

No se trata de rescatarlo de golpe o no hacerlo. La idea es:

tengo C capital en mi plan de pensiones

estimo que lo voy a rescatar (capital o renta como sea) pagando un x% de impuestos sobre el total

me hago a la idea de que C * x% ya no es mio. En mi plan de pensiones en realidad tengo C * (1-x).

Si mi plan de pensiones se multiplica por 2 (y no salto de tramo), la parte que le corresponde a hacienda, ese x% se multiplicará por 2, pero mi parte (1-x%) también se multiplicará por 2 y no tendré que pagar ningún impuesto extra sobre esas ganancias.

Conclusión: la rentabilidad no paga impuestos con el plan de pensiones

Disculpe mi torpeza pero necesito poner cifras para verlo. Si no le importa sobre su propio mensajes voy a sustituir las variables por cifras y usted me corrije si paso algo por alto:

Tengo 100,000€ en el Plan de Pensiones

Estimo que rescatamos pagando un 45% de impuestos sobre el total (un peor caso)

Así que pago 45,000€ de impuestos por el rescate

Por tanto el 45% de 100,000€ no son míos. En realidad tengo 55,000€

Aquí la clave está en ver cuánto dinero me han costado esos 55,000€ - Si me he ido ahorrando la misma proporción de IRPF (un 45%) vamos bien. SI me he ido ahorrando un 25% para luego pagar un 45% porque rescato de golpe vamos mal. Pero si me he ido ahorrando un 30% para luego en el rescate pagar un 20% (por ejemplo) también vamos bien… - ES que esos porcentajes son variables y es complicado saberlos de antemano.

Si en vez de 100,000€ tengo 200,000€ sigo en el mismo tramo (máximo, el 45%)

La parte de Hacienda será el 45% de 200,000€ = 90,000€

La parte mía será el 55% de 200,000€ = 110,000€

Aquí me acabo de perder… Discúlpeme… no entiendo lo que quiere decir con esto.

A ver, para mí el quid de la cuestión está en que el IRPF que me desgravo sea mayor o igual al IRPF que pagaré al rescatar el Plan de Pensiones. Si es el mismo prefiero pagar mañana que pagar hoy y poner ese dinero a trabajar para mí. Si es menor en el futuro más a mi favor pues me estaré desgravando un (digamos 25%) pero estaré pagando en el futuro un 15% (por decir algo) y además tendré dinero que no he pagado como impuestos hoy, trabajando para mí durante años.

¿Cómo llego a ese supuesto? - Pues porque las pensiones tal como están hoy día, por la pirámide poblacional, ya sabemos todos que no se pueden sostener como están, y por tanto, la única opción es que bajen. Y si bajan y en lugar de una pension de 2000€ tenemos una pensión de 1000€ el IRPF será más bajo. Todo esto son supuestos porque también podrían subir el IRPF a los que cobrasen 1000€ en el futuro… todo es posible.

Si la palmo por el camino mis herederos reciben el importe del Plan de Pensiones sin pagar nada: ni IRPF ni capital. Solo sucesiones, y en principio -de nuevo a día de hoy- estarían exentos.

Los planes de pensiones son inembargables (no así los fondos de inversión). Esto es interesante cuando tienes tu negocio propio (como es mi caso) porque nunca sabes lo que va a pasar mañana.

Perfecto. Tenia 55k, ha doblado hasta 110k netos (después de impuestos). Si esos 55k hubiesen estado en un FI ahora tendría que pagar por las plusvalías.

Esa es la principal forma de ganar dinero con los PP. La otra forma es la que estoy comentando, la rentabilidad acumulada ya que no pagas el impuesto del ahorro.

Esto creo que no es así. Aquí no hay ningún interés compuesto trabajando. Si le debe a hacienda un 10%, da igual que se lo pague hoy o después de multiplicar su cartera por 5, le seguirá debiendo el 10%.

Para tener esos 55k hay que meterlos en un FI o en un PP pero meterlos en un PP te cuestan menos porque te deduces impuestos, - El valor del rescate, va a depender de cómo los saques. Eso de que no tributan no lo veo…

A ver, la clave está en que el PP tributa por IRPF y el FI por renta del capital.

Si tu tipo del IRPF va a ser mayor que renta de capital, pues FI tributa menos

Si tu tipo del IRPF va a ser el mismo o menor que el que dejaste de pagar con la desgravación pues te sale bien. Y eso va a depender de si lo rescatas poco a poco, sumándolo a tu pensión intentando no subir de tramo.

Pongamos 2 ejemplos extremos:

a) PP con poco dinero

Tienes un PP de 10.000€

Lo rescatas: No te sube el IRPF porque te quedas en el mismo tramo.

b) PP que revaloriza esos 10.000€ a 100,000€

Lo rescatas de golpe: Pagas el máximo del IRPF por los 100,000€

Lo rescatas a razón de 10,000€/año durante 10 años y tu pensión es de otros 10,000€/año → Pagas IRPF por un 20% de todo. ¿Cuánto pagarías por FI? - Un 21% de los 10k —> Te sale mejor FI.

No pagas directamente por la “plusvalía” porque en los PP no hay plusvalía: son rentas del trabajo. Creo que estás mezclando conceptos.

La rentabilidad de los FI viene solo por el tema impuestos tal como yo lo veo, al menos a día de hoy.

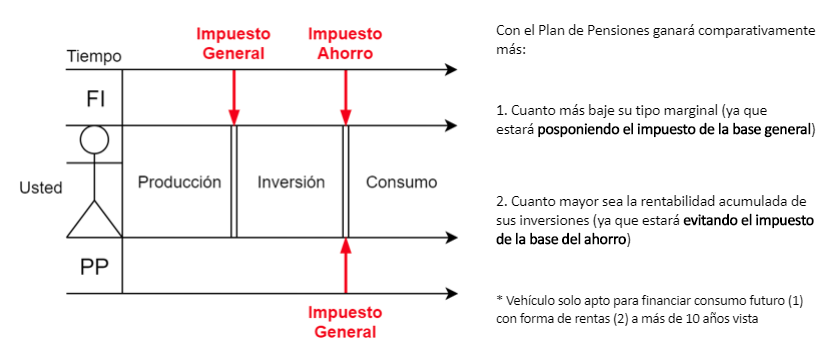

Sí, pero por ambos impuestos (general y ahorro). Observe el diagrama: no solo hay un diferimiento, también hay un impuesto que no está.

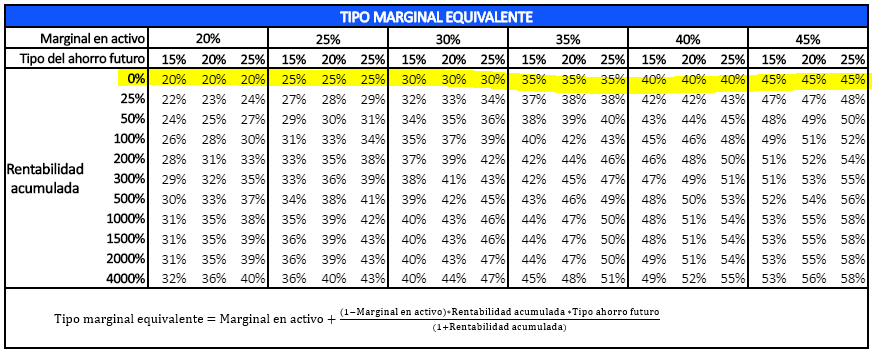

Mire esta tabla de tipo marginal equivalente. Es calcula el tipo impositivo al que puedes rescatar el PP consiguiendo el mismo importe neto que si hubieras hecho la operación a través de un FI. Es decir, si terminas pagando por debajo de tu tipo marginal equivalente ganas comparativamente dinero con el PP. Como ve depende de los 2 impuestos que pagas con el FI: general (tipo marginal actual) y ahorro (tipo ahorro futuro y rentabilidad acumulada).

Puede observar como evidentemente si la rentabilidad acumulada es del 0%, su tipo marginal equivalente coincide con el tipo al que se ha desgravado. En cambio a medida que aumenta su rentabilidad acumulada, también lo hace su tipo marginal equivalente (la rentabilidad acumulada favorece al PP porque no pagas por ella!).

Se podría dar el caso de alguien que se desgrave al 25%, y rescate al 30% y aun así gane comparativamente dinero con el PP porque ha tenido una rentabilidad acumulada del 300%.

Si le gustan los números, en el enlace que he pasado antes puede jugar con casos reales.

Creo que ahora que me ha puesto el gráfico delante de las narices (aunque ya estaba más arriba) empiezo a verle el sentido a lo que decía usted… Gracias por su paciencia… Como verá no soy un completo inútil con los números, pero me cuestan…