Voy a meter una orden para el lunes y comprar unas pocas:

¿Nos lo creemos?

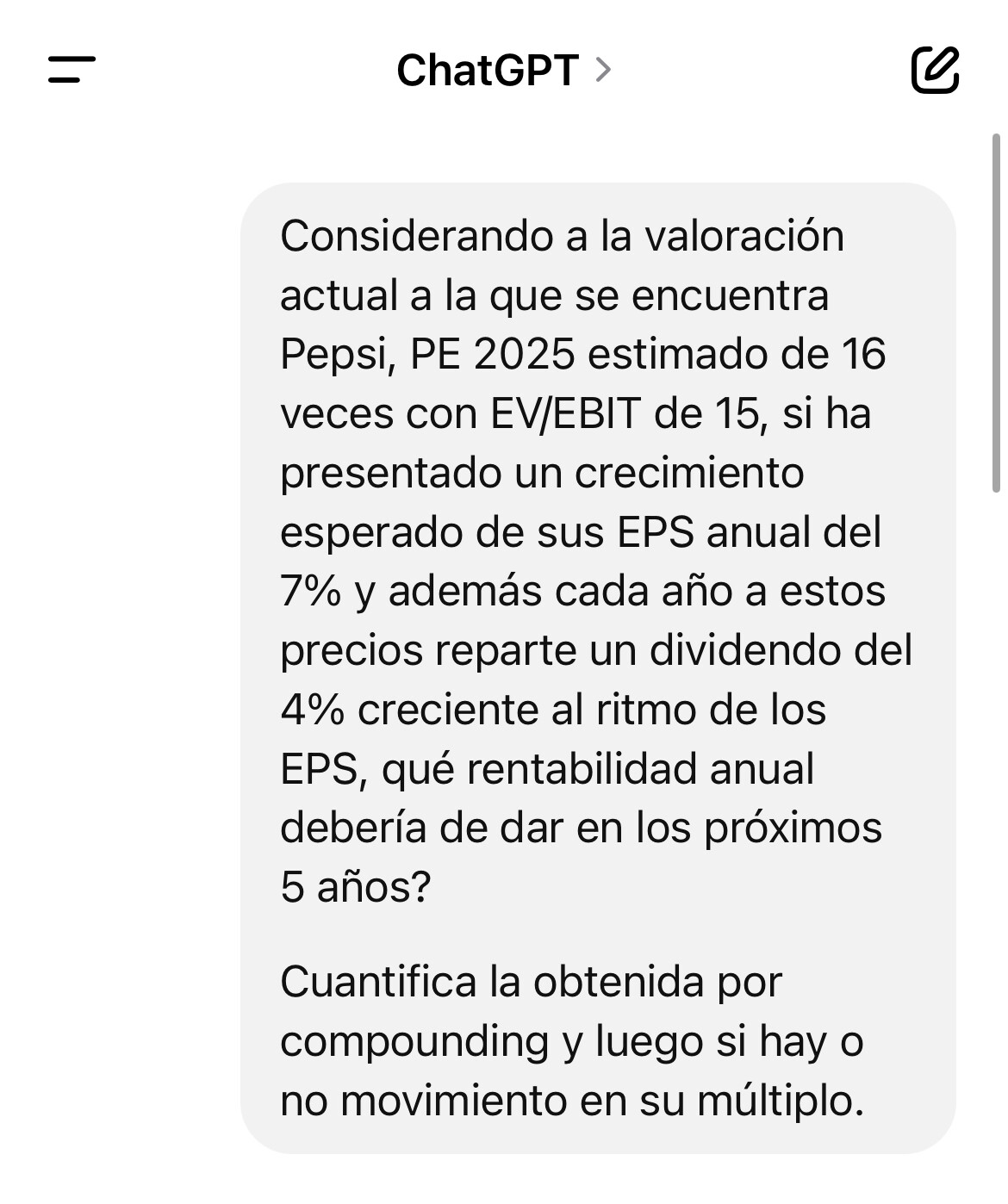

Pregunte esto a GPT a ver que les dice:

No se queda muy lejos su cálculo si la empresa cumple.

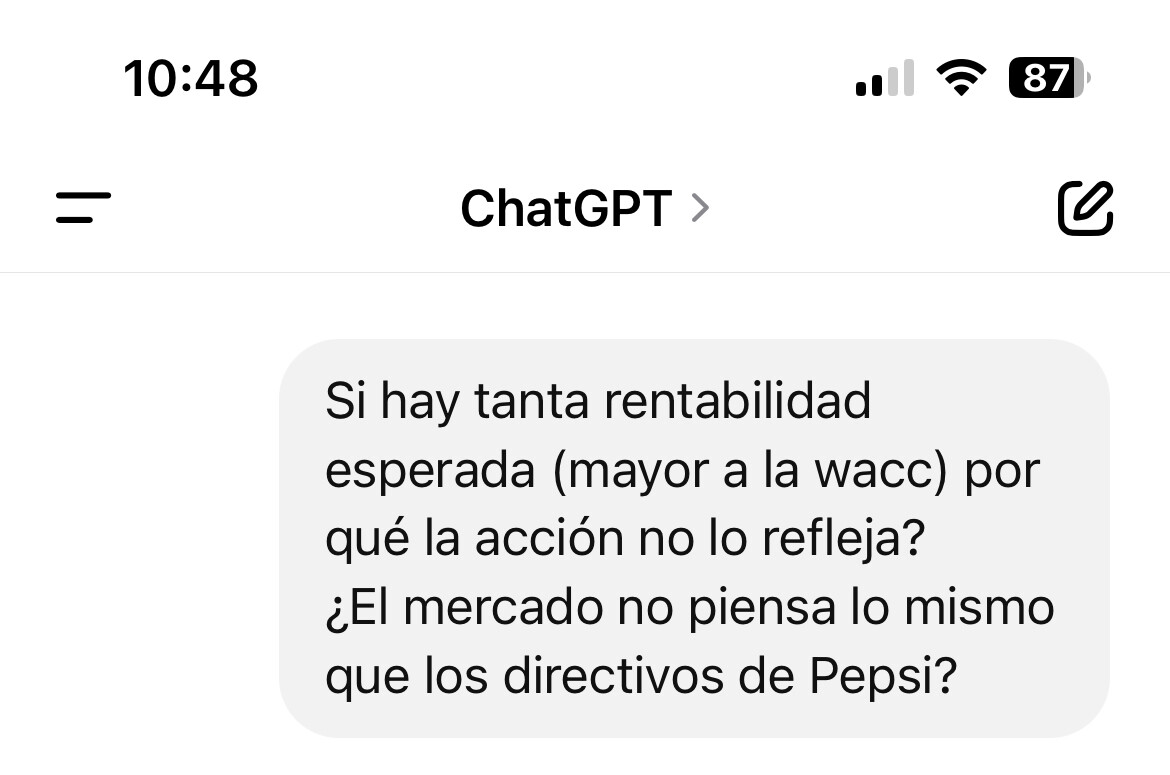

Ahora bien, ¿tan optimista?

Ya me contarán qué les dice la maquinita.

Buen fin de semana.

¿Coincide divi en máximos de la década y múltiplo en mínimos con crecimiento en mínimos y bajando?

Yo no la veo mal pero dependiendo de cómo evolucione el crecimiento (que no tiene buena pinta) igual hay que pegarse una buena temporada abajo. Qué en un bicho así cobrando divis se aguanta bien por otro lao.

Lo que no tengo claro es si merece la pena VS otras alternativas.

Estos mercados yankees que bien ajustan los jodios😓

Eso es.

Tal cual jeje

El relato es similar a Diageo, veo bastantes paralelismos. Se han tirado un tiempo cotizando a múltiplos muy altos, recomprando cuando no tocaba, tirando deuda hacia arriba…y ahora se te comprime el múltiplo bastante, el crecimiento se ralentiza y estás en tu rango alto de deuda con lo que no puedes ser agresivo en recompras.

Al final es que todo depende del crecimiento del EPS, si consiguen acelerarlo en alguna de las dos, el múltiplo puede acompañar con alegría.

Pero al mismo tiempo, el múltiplo puede tener recorrido a la baja. Podrían cotizar a 10-12x beneficios si el crecimiento no acompaña, y en ese supuesto la rentabilidad sería peor. Pero bueno, obviamente ya no estamos a 25x, así que el recorrido a la baja no debería ser tanto.

Yo soy disruptivo y voy con las grou de moda (IA) y Pepsi y Diageo están a la vanguardia.

Más tiempo libre y más sedentarismo (teletrabajos, puestos que desaparecerán), animan a consumir esas mierdas que venden jajaj.

Long a esta y al mismo tiempo al wegoby.

Apuesto por más gordos en ambos casos; unos llegando al extremo y otros intentando corregir con una vacuna lo que deberían de hacer con mejores hábitos.

Mucha obesidad fuera de EEUU pendiente de exportar.

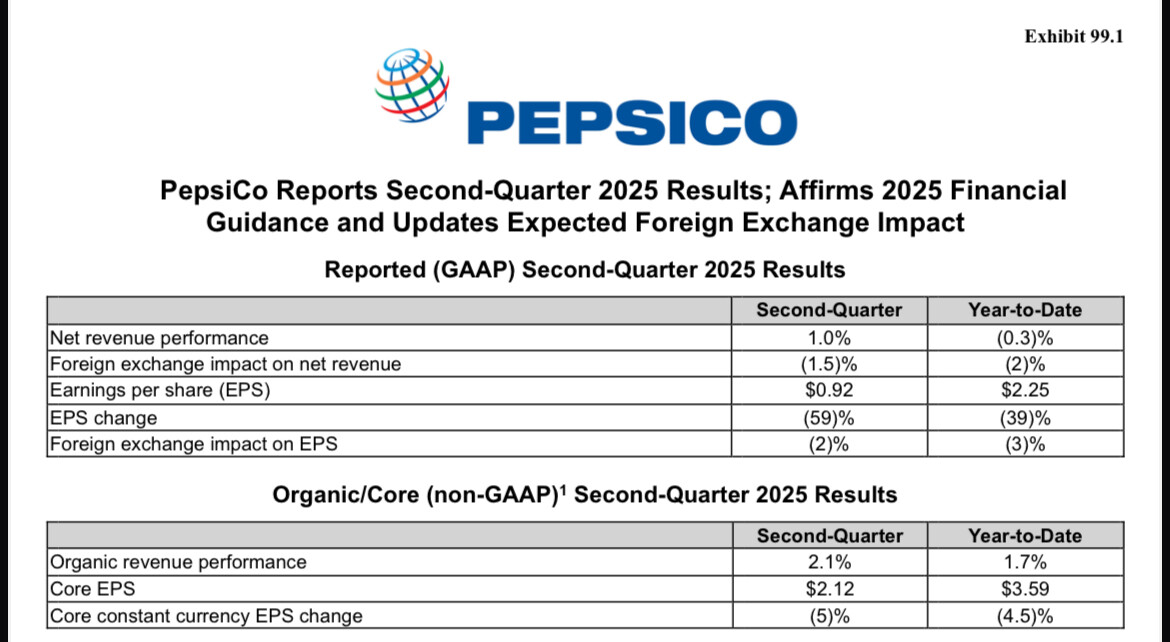

¿Alguien tiene explicación a esto?

¿Por qué el margen de flujo de caja sobre ingresos ha caído?

¿Es por menor margen o por peor ROIC?

Margen bruto parece muy estable, ¿qué está impactando en el negocio de estructura?

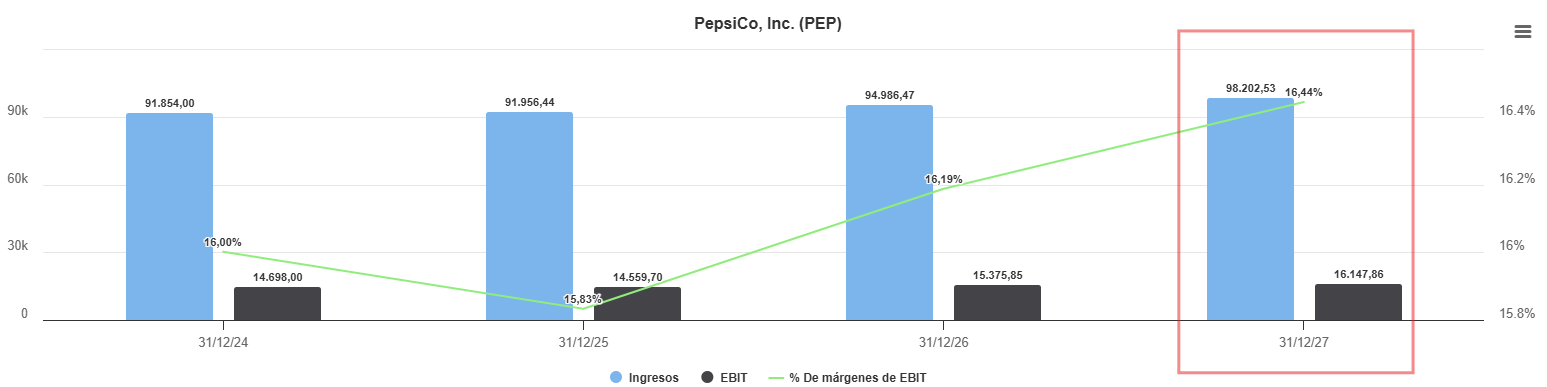

TIKR dice que se estima lo siguiente para 2027:

La valoración histórica:

¿Qué nos dice esto?

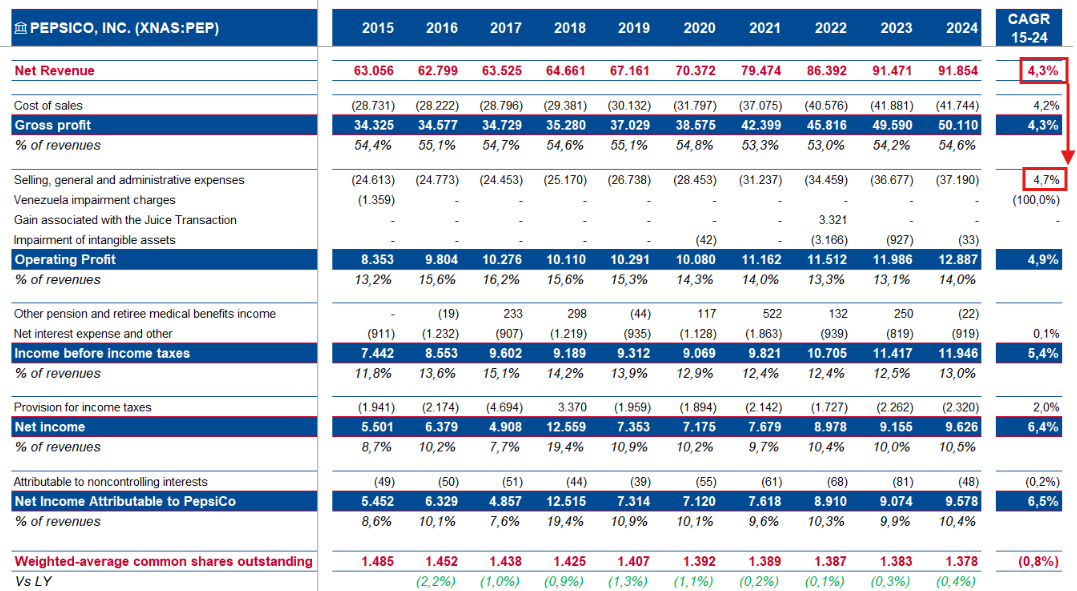

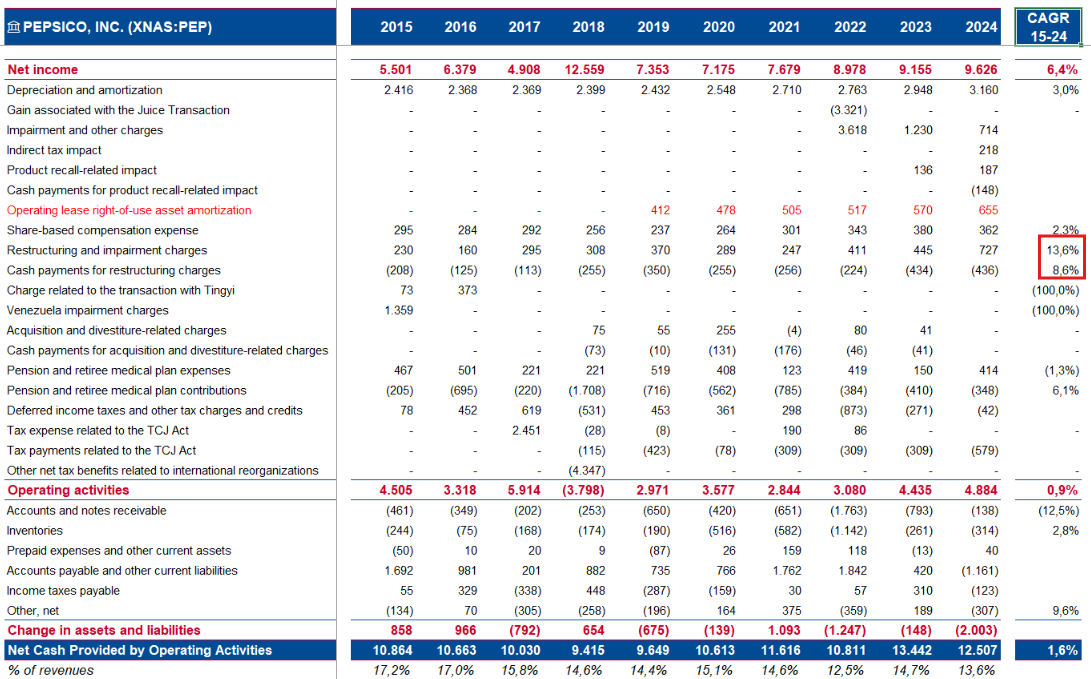

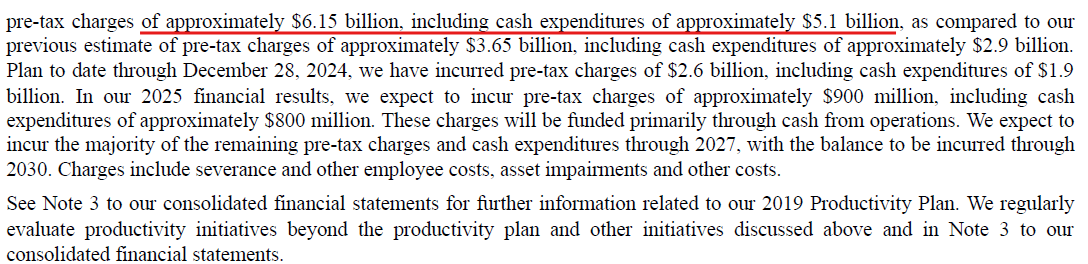

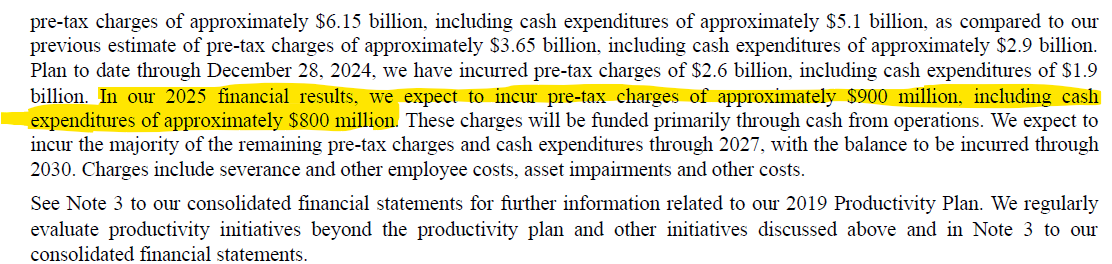

Por el lado del flujo de caja vemos que las amortizaciones han crecido por debajo de los beneficios (bien), las opciones como acciones también (bien) pero, en el caso de deterioros y gastos de reestructuración, tenemos un incremento significativo.

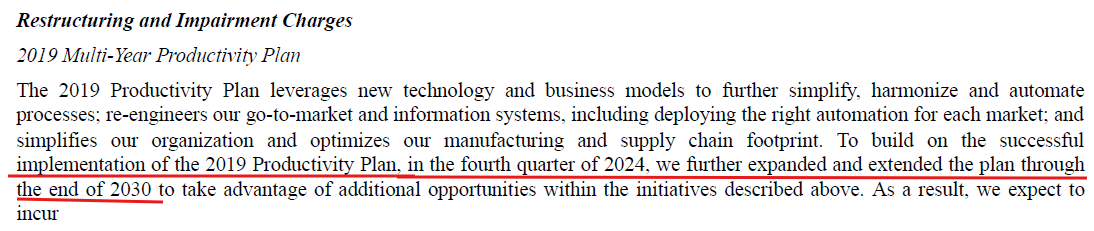

Vamos a ver qué nos cuentan:

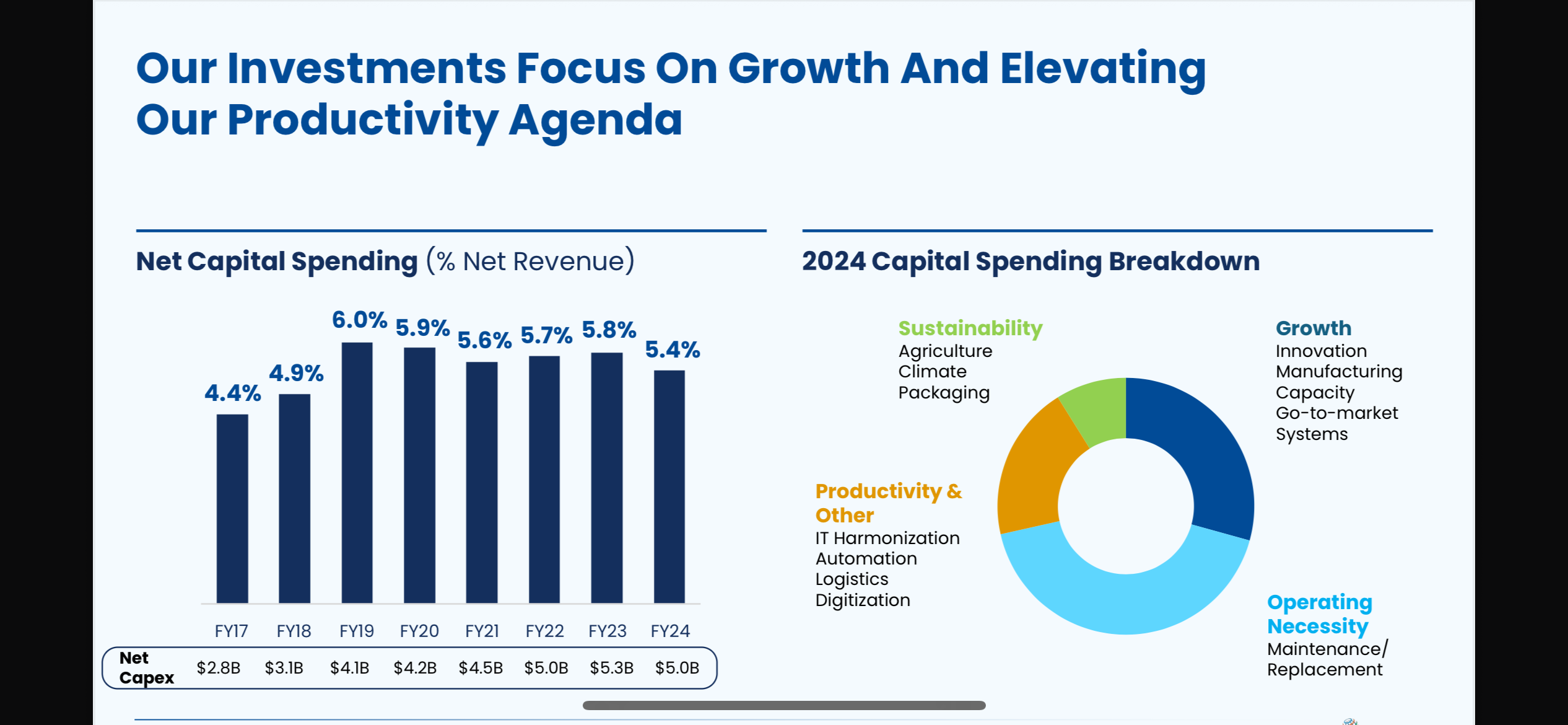

Esto ya parece CapEx de mantenimiento más que un one-off…

Parece que la han zurrado también por esto y no por la nube que se ve encima acerca de los cambios saludables de consumo.

¿Van a tocar el divi o van a seguir tirando de deuda?