Yo ahora mismo solo me planteo la inversión apalancada si es como alternativa a amortizar una hipoteca, de manera que partimos de un tipo bastante bajo y en un vehículo más líquido que la alternativa. Si necesitas liquidez es mucho más rápido deshacer la posición que ampliar de nuevo la hipoteca.

Y lo veo aún más interesante con hipotecas que tengan comisión de amortización parcial.

A mi un tipo del 4% no me parece como para introducir en la carretera el riesgo propio del apalancamiento.

Se demoniza la inversión apalancada pero, de facto, la inmensa mayoría de los inversores lo hacen.

Solemos dar como ciertos mensajes que escuchamos/leemos hasta la saciedad.

Si tenemos deudas vigentes y el ahorro lo destinamos a invertir no dejamos de estar apalancando esa compra.El efecto es el mismo que pedir un préstamo a expreso para invertir.

.

Con un 4,5% de interés del préstamo y suponiendo que la rentabilidad va a ser la media histórica de la bolsa de un 6-7%. ¿Merece la pena el riesgo?

Es el enfoque que le daría yo. Junto que sería lo peor que pudiera pasar.

Un saludo

@rasalfez esa es la idea como seria un préstamo a 6 años entiendo que le pueda sacar mas del coste de capital del 4,5%. Ademas si como creo vendrá a futuro inflación debido a la creación de nuevo dinero tal vez consiga una rentabilidad media del 10% ya que hay empresas que se ven muy baratas.

Las empresas en las que invertimos generalmente están todas en mayor o menor medida apalancadas así que por el echo de invertir ya nos estamos apalancando.

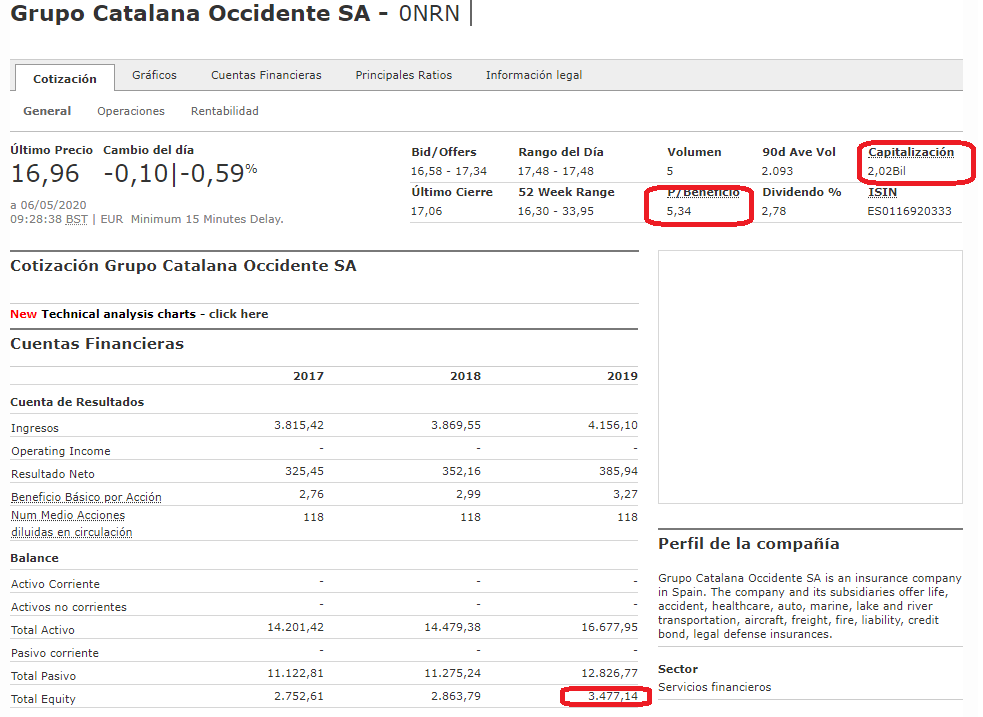

Estoy invertido al 100% en fondos value pero veo algunos acciones que me llaman la atención por ejemplo Corporación Alba o Catalana Occidente donde creo que podría sacarle a futuro mas del coste de capital en 6 años-

@Carlos01, leyendo su primer párrafo, me viene a la cabeza que quizá esté usted tomando una estrategia de culto a la diosa egipcia Isis (“isi” hay inflación, “isi” la recuperación es a corto plazo y ésto sube en 6 años por encima de mi coste de capital, …) No creo que sus tesis carezcan de lógica, pero tenga claro a lo que se expone.

El apalancamiento, como los cortos, lleva asociado el riesgo de acertar la tesis pero no hacerlo en tiempo y forma, no lo pierda de vista.

Si puede ser…Es cuestión de cómo veamos la situación y se me hace difícil explicar mi forma de verlo. Creo que es más cuestión de nuestra percepción finalista de cada acto.

Ya que mencionas la palabra balance te pongo dos situaciones con un mismo final.

un señor que dispone de 100m€ ahorrados y quiere comprarse una casa. Como no quiere descapitalizarse pide una hipoteca con la que financia la compra del inmueble. Después decide que mejor que tener el dinero en una cuenta invierte el dinero en bolsa.

en este caso no dispone de dinero ahorrado pero si del inmueble cuyo valor es de 100m€ Quiere invertir en bolsa pero no tiene dinero. Consigue (caso harto difícil) que el banco le preste los 100m€ poniendo como garantía la vivienda e invierte.

El destino del préstamo es distinto pero el final es el mismo. Termina con una vivienda en propiedad, una inversión en bolsa y una deuda hipotecaria.

Todo se diluye un poco porque más bien, en tu balance personal, estás financiando tanto tu consumo, como tu ahorro, como tu inversión con deudas actuales o constituidas a expreso.

Pongo otro ejemplo porque no se me ocurre mejor forma para expresarlo….dispones de 5000 € para invertir y tienes vigente un préstamo personal del mismo importe (me da igual el motivo para el que se pidió…un coche, estudios, reformas,…)…si inviertes en vez de cancelar el préstamo la situación final sería la misma que si cancelas el préstamo y pides otro nuevo para financiar la inversión. Lo que habría que valorar, desde una cierta lógica, es si puedes conseguir unas mejores condiciones en el nuevo préstamo o para qué cancelar el actual si no lo puedes mejorar. Al igual que en el primer caso tu situación al final es la misma.

También podríamos verlo desde una cuenta de pérdidas y ganancias personal. De generación de cahsflows. El préstamo te genera un cashflow negativo y la inversión, sus dividendos/cupones, uno positivo. en definitiva, si amortizas total o parcialmente (reduciendo cuota no plazo) o inviertes generando ingresos nuevos.