Sigo sin entender porque todos los fondos que hemos expuesto dan la misma rentabilidad en una clase con una divvida que en otra.

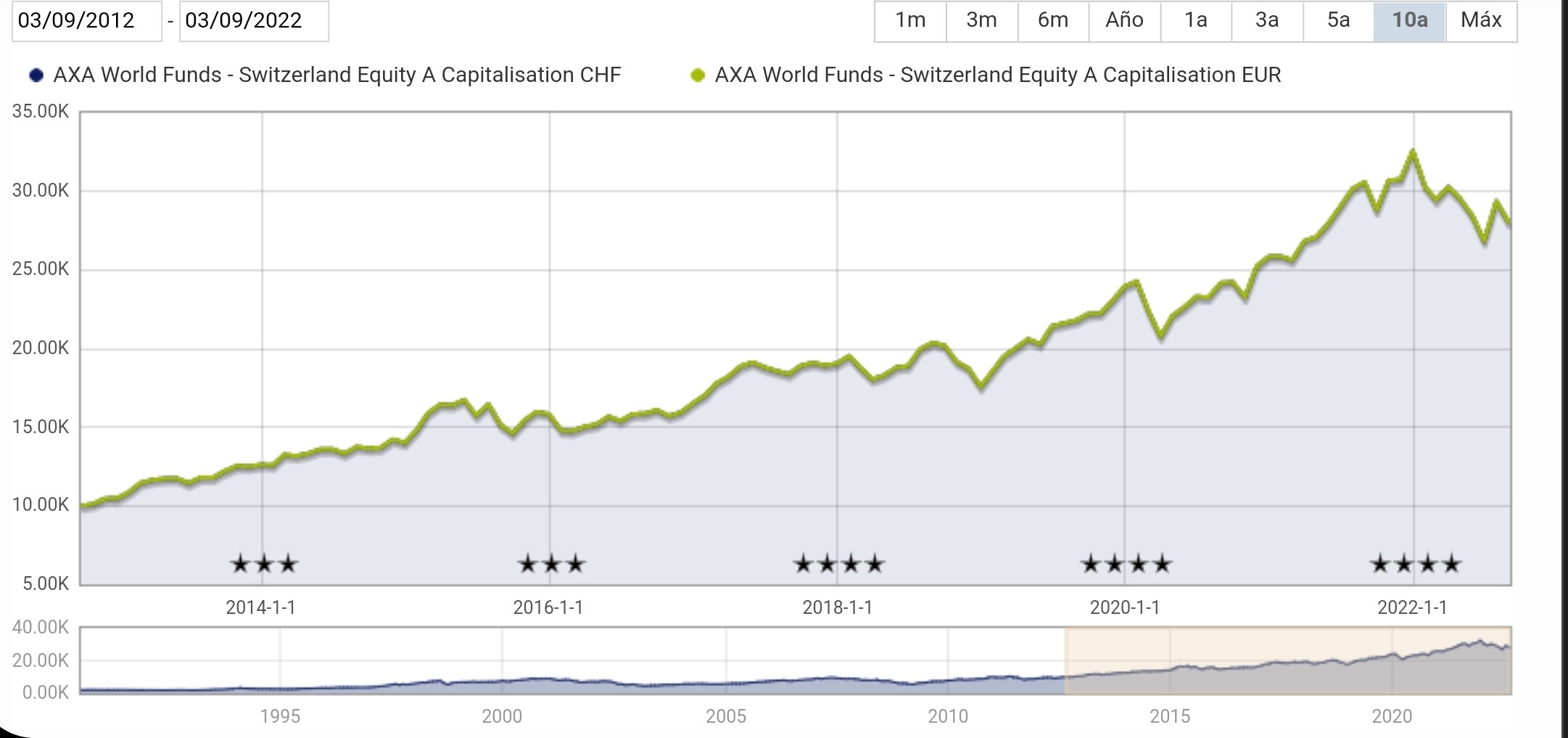

¿No es sorprendente que, p. ej., estas dos clases de un mismo fondo, el AXA World Funds - Switzerland Equity A Capitalisation en euros y en francos suizos estén solapadss durante diez años? Entiendo que aunque me sorprenda hay un motivo, que no es una casualidad, claro. ¿Pero, dónde queda el riesgo de divisa?

Respecto a que el arbitraje hace que un valor que cotice en dos mercados con divisas diferentes dé en ambos la misma rentabilidad (salvo por ineficiencias como la liquidez y la accesibilidad en cada mercado, pero no por la divisa) ya lo comenté en

No pretendo dar lecciones a nadie. Solo muestro mi sorpresa