Originalmente publicado en: Otras reflexiones sobre múltiplos. ¿Muerte al PER? Depende. – Alea jacta est

Buenos días,

En el presente artículo les quiero traer un sencillo ejercicio matemático que creo que puede servir para que muchos meditemos sobre la robustez de nuestras carteras de acciones o fondos de inversión.

Así pues, empezando por la definición del valor intrínseco de una acción, podemos decir que el valor de un activo financiero es el valor presente de los flujos de efectivo futuros. Con lo cual, para calcular dichos flujos tendremos que lidiar con diferentes diferentes variables como el crecimiento de la empresa, su duración, la tasa de descuento a aplicar, etc.

El flujo de efectivo es el dinero que se podría devolver a los propietarios de bonos, acciones, etc. de la empresa. El flujo de caja es el beneficio después de pagar los impuestos menos las inversiones que realiza la empresa (CAPEX).

En cuanto al crecimiento, el objetivo de una empresa no debe ser simplemente crecer sino crecer de tal manera que cree valor, que básicamente sucede cuando las inversiones obtienen un rendimiento superior al coste del capital (WACC). Encontramos muchos ejemplos de crecimiento que no genera valor vía adquisiciones, por ejemplo.

Así pues, para que una empresa pueda crecer a altas tasas y durante el mayor tiempo posible lo ideal es que se encuentre en un mercado potencial muy amplio y con muchas expectativas de crecimiento. No obstante, sabemos que los sectores muy rentables y con amplias perspectivas de crecimiento atraen a la competencia, con lo cual dicha empresa debería tener lo que hoy habrán escuchado ya hasta la saciedad: Un foso defensivo.

Por tanto, es fundamental que un inversor piense detenidamente cómo las empresas líderes en un determinado mercado pueden mantener su foso defensivo.

En este sentido, como sabemos, la nueva economía ha traído empresas con grandes cantidades de activos intangibles frente a la “vieja economía”, basada en activos tangibles.

De este modo, si nos fijamos en los estados financieros podríamos ver, en según qué casos (si la empresa está haciendo actualmente grandes inversiones en activos tangibles o intangibles) lo siguiente (suponiendo FCF positivo):

– Empresas con fuertes inversiones en activos intangibles: Cuenta de resultados con mala pinta, incluso la empresa pierde dinero, frente a balance con mejor aspecto y flujo de caja positivo.

– Empresas con fuertes inversiones activos tangibles: Cuenta de resultados con mejor aspecto y balance con peor aspecto (deuda) y flujo de caja positivo.

Al final, como inversores nos interesa el Flujo de Caja Libre, no obstante, el camino para llegar a éste es diferente.

Hay otro aspecto importante sobre las empresas que realizan grandes inversiones en la actualidad. Resumiendo nos podrían estar diciendo: «Hoy les daremos poco o nada de dinero, pero esperamos darles mucho más en el futuro».

Esto lleva al concepto de tasa de descuento, que equivale al costo del capital, que constituye la respuesta a la pregunta:

«¿Qué podría ganar de forma razonable con un activo de riesgo similar?

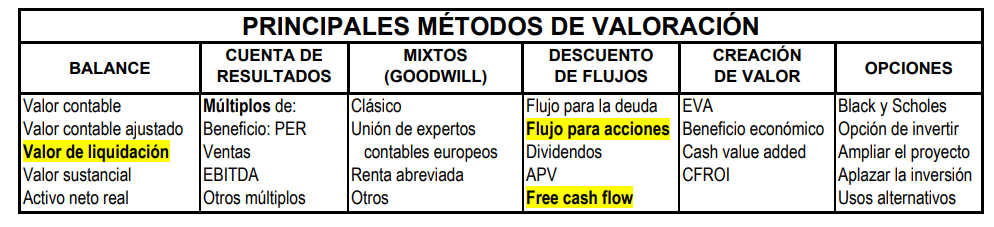

En este sentido, para la valoración de las empresas normalmente se recurre a estimar el múltiplo de una empresa (PER, EV/EBIT, etc.) que constituye una mera simplificación del proceso de valoración, ya que no se incluyen los posibles impulsores del valor intrínseco (crecimiento, duración del crecimiento, ROIC, tasa de descuento,…).

PONIENDO EN CONTEXTO…

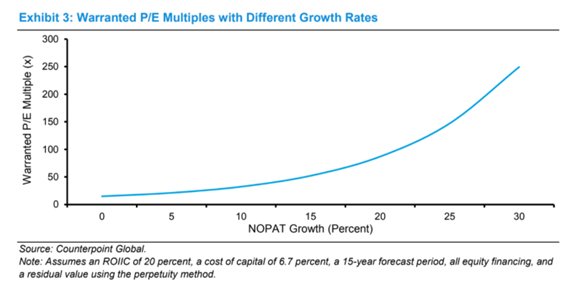

Como les comentaba al inicio del post, vamos a pasar a ver un simple ejercicio matemático para que podamos ver lo sensibles que son los múltiplos al ROIC, crecimiento, etc. Suponemos lo siguiente:

- Crecimiento del NOPAT (beneficio operativo después de impuestos): 10 %

- ROIC (crecimiento del NOPAT para el próximo año dividido entre el capital invertido el presente año): 20 %

- Costo del capital (WACC): 6,7 % (Tasa estimada por Damodaran en febrero de 2.020, para el activo libre de riesgo al 1,5 %). La empresa únicamente se financia con capital social para simplificar los cálculos.

- Modelo de descuentos de flujo de caja para 15 años.

De esta forma, con el modelo anteriormente expuesto (Crecimiento NOPAT: 10 %, ROIC: 20 %, WACC: 6,7 %), obtendríamos un PER terminal de 32,3 veces.

Si aumentásemos el crecimiento del NOPAT al 15 % obtendríamos un PER terminal de 52,2 veces.

Ahora vamos a hacer el proceso contrario, vamos a considerar que el crecimiento pasa del 10 % al 7 %:

- Vemos que el PER terminal pasa de 32,3 veces a 24 veces.

Como vemos, aunque el crecimiento sólo desciende un 3 %, el múltiplo de valoración se reduce considerablemente.

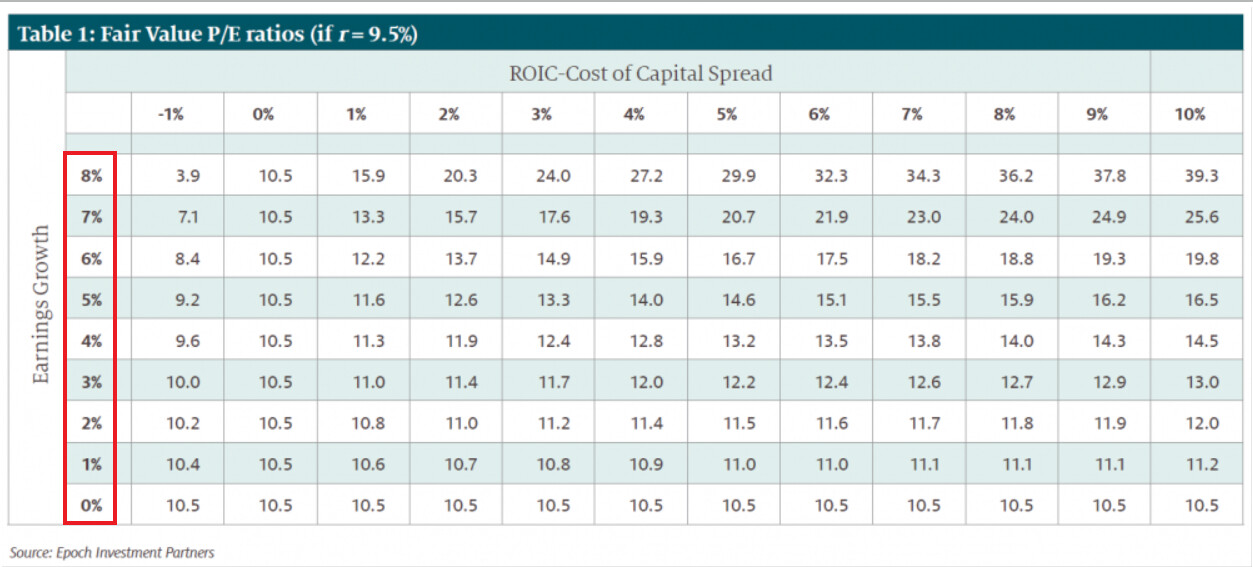

Así pues, en el siguiente cuadro podemos ver como para los supuestos anteriores, antes pequeñas variaciones en el crecimiento, se producen grandes cambios en el múltiplo justificado, especialmente frente a altas tasas de crecimiento.

Como podemos ver a altas valoraciones, pequeños cambios en la tasa de crecimiento (2,5 %), supone una reducción 50 veces el múltiplo justificado.

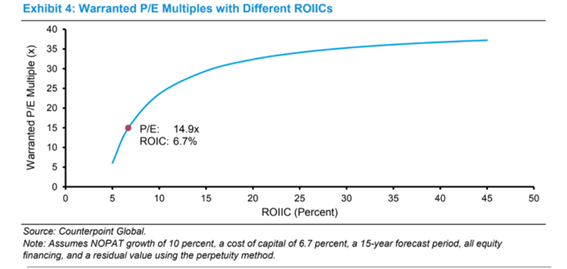

Por otra parte, ahora vamos cambiar los supuestos en el ROIC, volviendo a un crecimiento del NOPAT del 10 % y un WACC del 6,7 %, también vemos como ante cambios en el ROIC se producen fluctuaciones importantes que se incrementan cuanto más valor destruye la empresa.

Básicamente, un ROIC alto significa que no es necesario invertir grandes cantidades de dinero para crecer. De forma que, cuanto más alto sea el ROIC más efectivo nos quedará como accionistas.

De esta forma, en una cartera de inversión es de vital importancia monitorizar el crecimiento futuro y el rendimiento sobre el capital, ya que se pueden ver afectados por factores como la competencia, la maduración de una empresa o la disrupción.

MUERTE AL PER

Los altos rendimientos iniciales de una empresa normalmente caen gradualmente a medida que aparecen los competidores e impulsan rendimientos hacia el WACC. Una vez que el ROIC sea igual al WACC, nuestra flamante empresa de alto crecimiento rebajará su múltiplo considerablemente.

En definitiva, a nivel personal me genera muchas dudas cuando veo carteras de inversores particulares con 50 empresas de alto crecimiento y calidad a múltiplos bastante desorbitados y luciendo orgullosos el lema:

Le invito al valiente lector que haya llegado hasta estas líneas sin dormirse a reflexionar sobre el tiempo que un inversor particular debería dedicar a conocer los diferentes sectores en los que operan sus flamantes empresas hasta el punto de que pueda tener visibilidad en las tasas de crecimiento y el ROIC futuros.

Ya que, me disculparán pero de nada sirve el desempeño pasado y actual de una empresa sino el desempeño futuro de la misma.

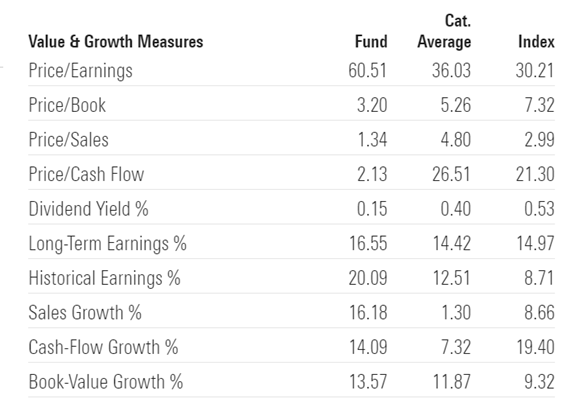

Pasando al inversor que invierte en fondos de inversión, cuando invertimos en un fondo con métricas como las siguientes de la siguiente tabla, debemos tener en cuenta que a mayor valoración más dependemos de que la visión a futuro del equipo gestor sobre las acciones en cartera sea correcta, de forma que cuanto más arriba estemos más grande será la caída, en caso de equivocación por cambios en la competencia, maduración, disrupción, etc.

De esta forma, a la hora de formar una cartera, ya sea de acciones particulares o mediante fondos de inversión, no está mal contar con empresas de alto crecimiento cuyos altos múltiplos de valoración pueden estar totalmente justificados actualmente pero, como hemos podido ver brevemente en el presente escrito, ante pequeñas variaciones negativas de éste no nos debería extrañar experimentar grandes caídas.

Todo dependerá del acierto de nuestra visión o la del gestor que tengamos contratado. Dicha visión, también es aplicable a gestores que se posicionan en el otro extremo, en sectores todavía denostados pero con altas perspectivas de crecimiento a largo plazo y que requieren grandes cantidades de inversión en activos tangibles.

Por ello, les animo a que construyan una cartera diversificada, ya que en esta década se han dado numerosos factores que han propiciado el buen comportamiento de determinado tipo de acciones pero no siempre será así.

También podemos ver que ante grandes caídas de Mr. Market que produzcan hundimientos en los múltiplos de valoración, lo más sensato es lanzarse a comprar empresas de alto crecimiento y calidad. Dicho factor, no ha sido casualidad, y ha propiciado las tremendas rentabilidades a los inversores que compraron dichas empresas tras las caídas de la primera década del siglo XXI.

Saludos.