¡ Curioso fenómeno !

1 me gusta

Por encima de PER20: 55%

Por debajo de PER10: 5%

Por tanto, entre PER10 Y PER20: 40%

Todavía hay esperanza

2 Me gusta

¿El muerte al PER está saliendo caro, amigo @estructurero ?

A falta de los castañazos que faltan por las presentaciones de resultados.

6 Me gusta

Y que lo diga, hoy se viene día duro para Teladoc.

Al final, nos veo comprando estas empresas a PER 4 ![]()

3 Me gusta

La de ARK dijo que sus empresas eran deep Value, no? A este paso igual ![]()

7 Me gusta

Lo serán cuando las venda… Empresas en las que vale más el inventario y el inmovilizado que el negocio… ![]()

![]()

![]()

2 Me gusta

#MuertealPER

Hasta que cae ![]()

![]()

18 Me gusta

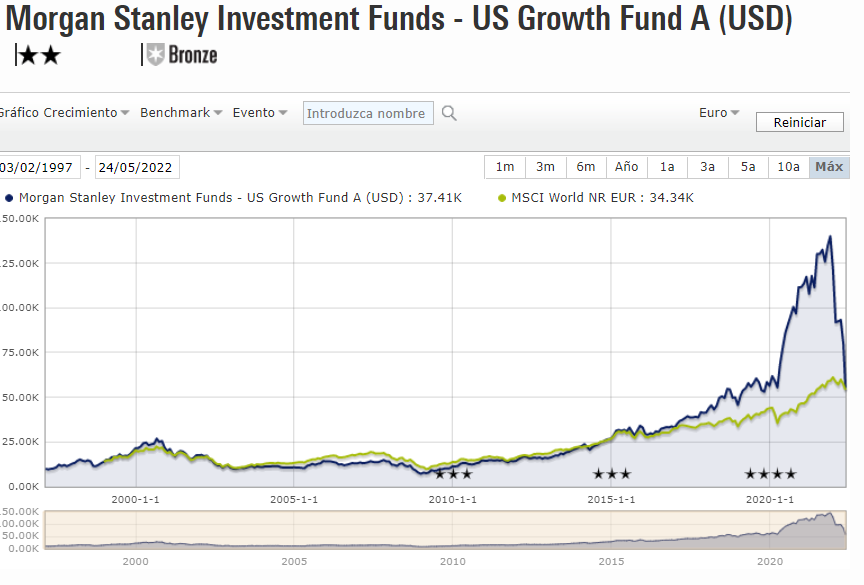

Interesante que reflote el hilo, porque creo que la tabla que puse era del MS Us growth:

La galleta ha sido brutal, además nos sirve para observar como las estrellas morningstar no sirven de nada para predecir el rendimiento futuro de un fondo.

¿Cómo llamarían a esto? ¿Reversión a la media o reversión a la cordura?

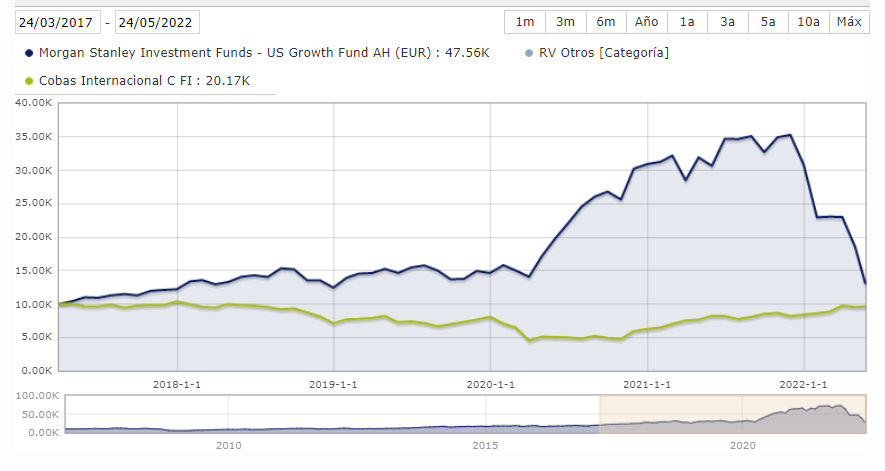

Pero es que el siguiente gráfico es demoledor:

20 Me gusta

Mientras no caigan “los mitos” de los indexados, no se volverá a la cordura. Comprar a mogollón sin análisis no parece muy sensato, sin embargo la gente lo defiende. Yo sigo sin entenderlo.

Bonita gráfica por cierto…

5 Me gusta

Yo creo que comprar a mogollón tiene su sentido ya que compras en función del market cap, compras lo que “mejor ha ido” en un tiempo razonablemente grande, y lo tienes todo tanto lo que sube como lo que no.

Es cierto que si haces análisis y compras un nasdaq, seguramente no quieras un Tesla por exceso de valoración por poner ejemplo, pero sigo pensando que a largo plazo no te equivocas comprando índices diversificados, ya que lamentablemente la gestión activa no muestra consistencia en batir al índice en períodos largos, tanto por costes como por tomar malas decisiones.

3 Me gusta

Eso lo dirá usted, son un indicador infalible para saber lo que se la va a pegar.

23 Me gusta

Medidas de Estilo

MedidasCapitalización Bursátil

| Medias de Value y Growth | Fondo | Categoría | Índice |

|---|---|---|---|

| Precio/beneficio | 10,88 | 13,07 | — |

| Precio/Valor contable | 5,38 | 2,04 | — |

| Precio/Ventas | 3,31 | 1,56 | — |

| Precio/Cash Flow | 13,36 | 7,27 | — |

| Rentabilidad por dividendo % | 0,22 | 3,25 | — |

| Beneficios a largo plazo % | 14,28 | 13,59 | — |

| Beneficios históricos % | 45,15 | 20,73 | — |

| Crecimiento Ventas % | 33,81 | 5,54 | — |

| Crecimiento Cash Flow % | 39,14 | 18,43 | — |

| Crecimiento Valor Contable % | 33,48 | 7,40 | — |

| Fondo a fecha 30 abr 2022 | Categoría: Other Equity a fecha 30 abr 2022 | Los datos se basan en las posiciones largas de la cartera de acciones. |

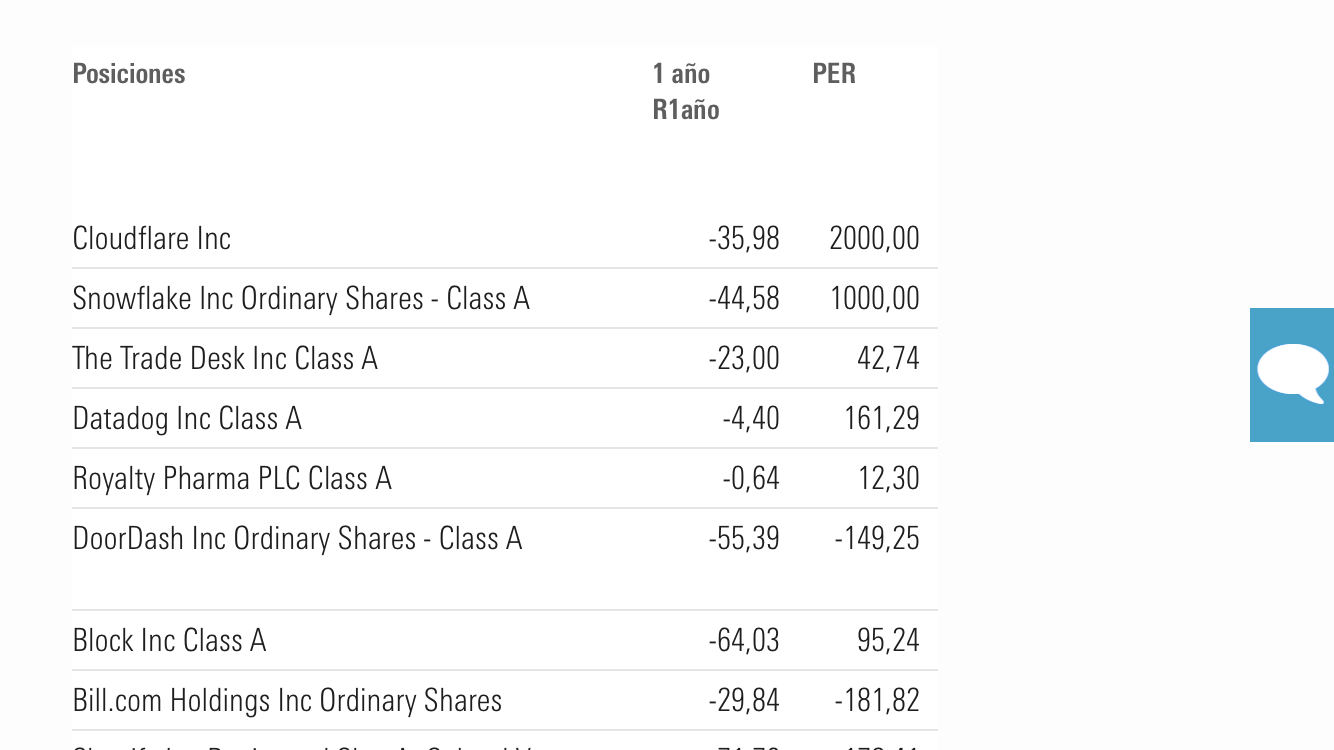

Mirando los números de este fondo morgan growth por un momento podría parecer que se está poniendo interesante con ese Per de 10, pero el valor precio valor contable, precio,/ventas y precio cash flow no parecen muy favorables no?

Alquien podría comentar estos números interpretandolos correctamente?

Mas que nada por ir aprendiendo

Muchas gracias

2 Me gusta

Hay algo que no cuadra en esa tabla o en esta que adjunto.

De todas formas, más que intentar el pelotazo, yo buscaría estrategias más consistentes. Si conoce el proceso de los gestores y le cuadra adelante, pero nunca por la galleta que lleva, porque por caer podría caer mucho más.

5 Me gusta

No no. No es mi intención invertir en este fondo. Mas que nada uso los fondos de la tabla de seguimiento de +D para ir aprendiendo a interpretar. Los voy siguiendo y voy mirando como cambian sus nümeros.

Hace nada este fondo creo que estaba a PER 40. Al caer tanto se ha puesto a 10 pero por lo que veo o entiendo el precio sigue siendo muy caro si el precio dividido por el valor contable sale tan alto.

Eso es lo que se me escapa y por eso lo he comentado.

Yo de crecimiento llevo poco dinero y lo tengo en comgest europ small caps comgest europ opp y un par mas de pictet y alliance, pero repito. Muy poco

Por ejemplo, este fondo el pictet global megatrend donde sí estoy invertido, tiene un PER 18 pero los otros números parecen mas equilibrados.

Medidas de Estilo

MedidasCapitalización Bursátil

| Medias de Value y Growth | Fondo | Categoría | Índice |

|---|---|---|---|

| Precio/beneficio | 18,62 | 13,74 | 15,19 |

| Precio/Valor contable | 2,95 | 2,09 | 2,29 |

| Precio/Ventas | 2,29 | 1,62 | 1,77 |

| Precio/Cash Flow | 9,99 | 7,82 | 9,27 |

| Rentabilidad por dividendo % | 1,19 | 1,64 | 2,23 |

| Beneficios a largo plazo % | 13,21 | 13,08 | 14,16 |

| Beneficios históricos % | 23,13 | 16,85 | 23,73 |

| Crecimiento Ventas % | 8,59 | 2,62 | 5,94 |

| Crecimiento Cash Flow % | 20,95 | 12,06 | 13,09 |

| Crecimiento Valor Contable % | 13,06 | 6,42 | 7,51 |

| A fecha 30 abr 2022 | Categoría: Global Flex-Cap Equity | Índice: Morningstar Global TME GR USD | Los datos se basan en las posiciones largas de la cartera de acciones. |

5 Me gusta

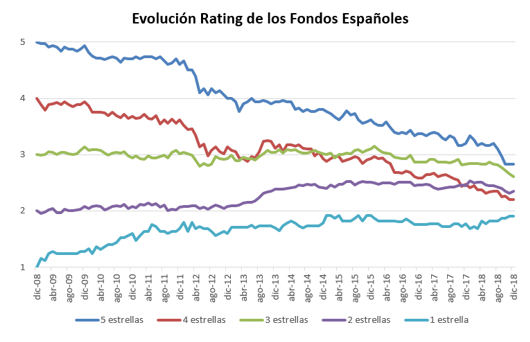

No recuerdo de dónde saqué este gráfico, pero lo refleja bien.

8 Me gusta

Las estrellas básicamente es una comparación con los fondos clasificados en la misma categoría. Pero cualquiera que revise con algo de profundidad esas categorías, se va a encontrar con fondos bastante distintos en cualquiera de ellas.

Al final lo que supuestamente se atribuye a la habilidad, en realidad suele ser una comparación de estrategias lo suficientemente distintas.

En renta variable global growth por ejemplo hay fondos tremendamente distintos entre ellos. Tiene un problema quien crea que un Fundsmith es lo mismo que un Capital Group Global Equity que un MS Global Opportunity, que un Comgest World Growth o que un Baillie Gifford de los varios que hay o que un Lindsell Train, o incluso que fondos que normalmente estaban en esta categoría pero dado los exigentes múltiplos a los que cotizaba buena parte de sus caladeros tradicionales han virado a algo más Blend.

Creo que hay excesiva tendencia a hacer caso de personas que revisan ratios y les quieren dar mucho valor pero que son incapaces de hacer análisis con algo más de profundidad más allá de repetir la política de marketing del fondo de turno para reforzar la narrativa.

Ojo quien haya pillado según que fondos que ahora han caído con fuerza, hace bastante tiempo y con un grado de convicción suficiente, es probable que les termine sacando buena rentabilidad. Pero claro estos difícilmente son los que corren detrás de los mejores fondos a 3 años y necesitan rotarlos para estar en lo que mejor funciona en ese momento.

Si tuviéramos esa habilidad sería mucho mejor hacerlo con índices sectoriales, geográficos o del estilo, donde se podrían incluso aprovechar mucho mejor esta capacidad, caso de tenerla.

Ya nos avisa Bogle que al final la industria del mundo de la inversión, suele encontrar la forma de vendernos estrategias que en realidad no suelen funcionar, disfrazadas de otra forma. En este caso se disfraza de habilidad de gestión lo que en muchos casos es simplemente el resultado de estrategias y posicionamientos distintos entre fondos. Por esto es difícil que tenga algún tipo de poder de predicción.

23 Me gusta