Gracias por la sugerencia, conozco los informes de Goehring & Rozencwajg, pienso son realmente buenos.

parece que ya existen hasta fechas ![]()

Gracias por la sugerencia, conozco los informes de Goehring & Rozencwajg, pienso son realmente buenos.

parece que ya existen hasta fechas ![]()

Yo no tengo oro en mi cartera. En mi opinión, la conveniencia de tener oro se defiende con tres argumentos que conviene no mezclar:

Como protección ante un escenario catastrófico: en este caso el oro tiene que ser físico y estar en propiedad (en casa o escondido). Un ETF de oro o de mineras no sirve para nada aquí.

Como protección ante un escenario de hiper inflación: en este caso sí sirve el oro “financiero”, aunque no le veo ninguna ventaja sobre el real estate, y sí inconvenientes.

Como herramienta de diversificación de cartera: aquí el rol del oro lo pueden hacer los TIPS o incluso el cash, con mucha menor volatilidad y algo de rentabilidad. Hay que tener en cuenta que el oro no produce renta, por lo que su rentabilidad a largo plazo ha de ser la inflación, no más.

De acuerdo en todo, sobretodo en la importancia de resaltar que no es lo mismo oro en mano que en un ETF físico, pero lo de emplear real state como protección contra la hiperinflación no creo que funcione bien.

En caso de hiperinflación suele ser díficil conseguir crédito, de modo que el inmobiliario sólo se puede comprar al contado, bajando por lo tanto los precios. En este sentido, leí en el libro de Adam Fergusson sobre la hiperinflación alemana de los años 20 “when money dies”, que estudiantes norteamericanos compraron los pisos donde tenían alquilada una habitación con parte de los dólares de la asignación que les pasaban sus padres. El precio de las casas se disparó medido en marcos pero era un regalo medido en dólares u oro.

También en caso de hiperinflación es normal que haya controles de capitales, prohibición de usar moneda extranjera, etc. de modo que no siempre es posible hacer la transacción en una moneda fuerte, y vender en la moneda local sería tirar el dinero.

Ya no entro en que la hiperinflación pueden ir acompañada de inseguridad pública de modo que igual lo que menos queremos es quedarnos en el país atados al inmobiliario.

Otra cosa es que exista inflación alta, ahí el inmobiliario sí que puede usarse como cobertura, y ya si acertamos y lo compramos a crédito nos coronamos.

Edito pegando el fragmento del libro que he citado.

Lo leí hace muchos años, pero recuerdo que me gustó por cómo explicaba la hiperinflación, poniéndola en relación con la política de la época y por las consecuencias que trajo: la gente empezó a vivir más en el día a día y la moral cambió. Catedráticos, militares, rentistas, funcionarios, que habían sido clase media o media-alta, pasaron a ser clase baja en dos años. Cómo los obreros no lo pasaron tan mal porque negociaban su salario muy a menudo y los precios de muchos servicios se abarataron en términos reales. Cómo al final, cuando las subidas de precios eran más fuertes, la gente ya ni trabajaba porque ganaban más robando cualquier cosa. Un libro muy recomendable para el que le gusten estos temas.

A este tema se le da muchas vueltas, pero en una cartera estilo paridad riesgo, ocurre como con el rebalanceo, si agregas un activo volátil y descorrelacionador con menor retorno esperado que el resto, estarás mejorando la potencial volatilidad pero no estarás mejorando el rendimiento esperado, aunque pueda ocurrir que sí en un periodo concreto debido al efecto del interés compuesto, a largo acabará siendo cada vez más improbable.

Por lo tanto, si agregamos oro a la cartera, estamos mejorando la posible volatilidad de la cartera ( y no tiene por qué ser así dependiendo del periodo ) pero a coste de menor retorno esperado. Quizás en una cartera que quiera preservar el capital más que hacerlo crecer podría tener un sitio. Pero en mi opinión, esta reducción en volatilidad no solo disminuye el retorno esperado, si no que conlleva ciertos riesgos intrínsecos del activo.

Sobre la hiperinflación, hay varios estudios, como el caso de Brasil o Venezuela, donde se ve que algo ayuda pero no demasiado.

Sobre los escenarios tipo Mad Max, pues ya… no sé qué decir por que cualquier cosa puede pasar, yo soy escéptico que un ETF de oro pueda ayudar, y el oro físico… pues habría que ver.

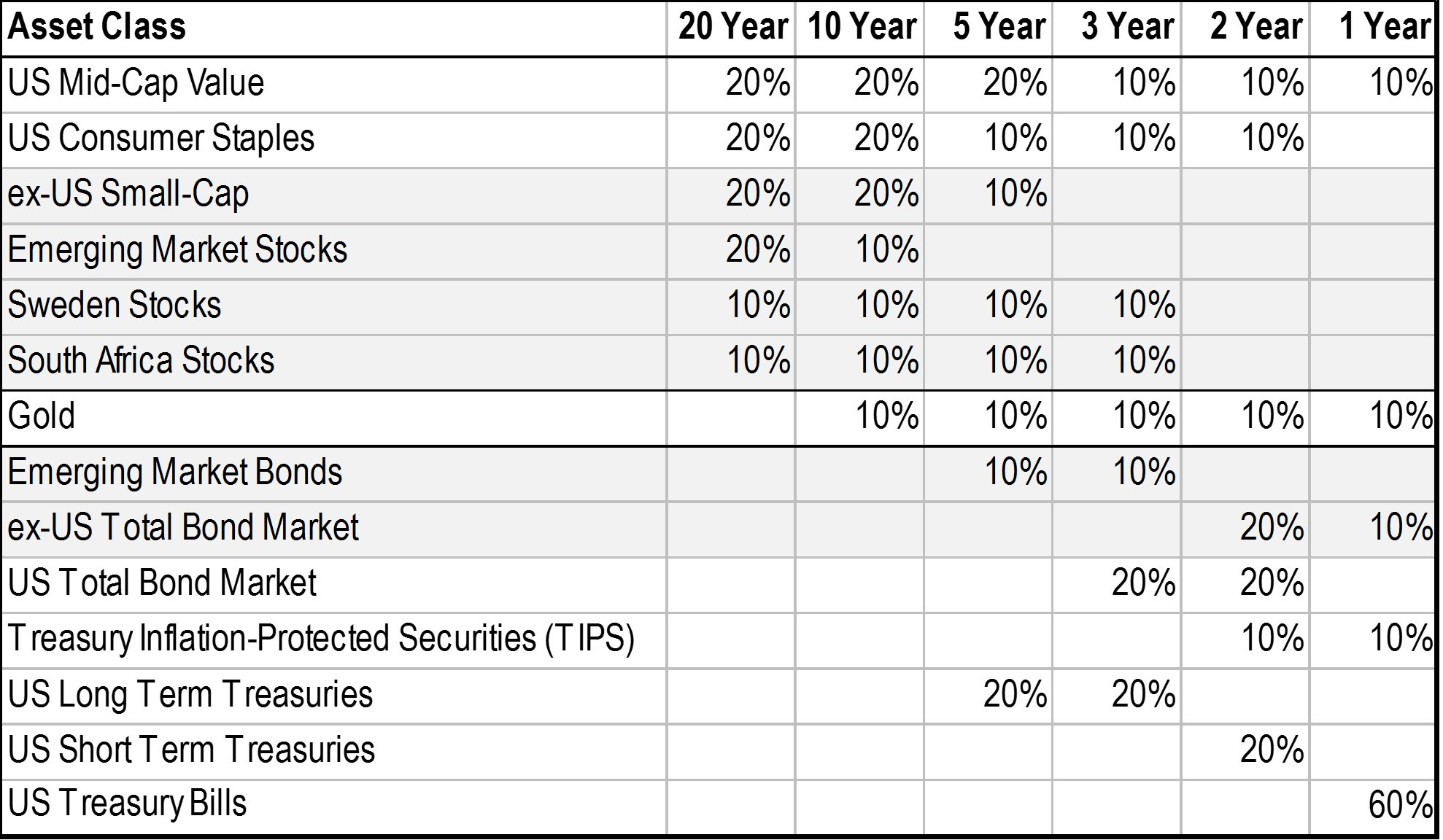

Edito y agrego un gráfico de ejemplo utilizando los assetts más optimizados para el rendimiento ( usando siempre como mínimo buckets de 10% ) y horizontes temporales, se puede ver como los bonos y el oro pueden tener impacto positivo dependiendo de la época y el tiempo, a largo plazo pues acaban siendo peores en cuanto a rendimiento, aunque obviamente mejoran la volatilidad, también agregas otra pata de riesgo. Como siempre, no hay “free lunch.”

En ese escenario el oro físico solo serviría si tienes la potencia de fuego suficiente para defenderlo de los saqueadores. ![]()

Gran frase y gran post.

Yo creo que hay quien está más cómodo con un tipo de riesgos y otros que estamos más cómodos con otros tipos. Sin embargo me parece delicado sostener y esperar que uno va a lograr la misma rentabilidad que otra cartera asumiendo muchísimo menos riesgos. En estos casos conviene preguntarse que tipos de riesgos se están manteniendo ocultos bajo los datos estadísticos o bajo parámetros como la volatilidad como medida del riesgo. Como muy bien comenta al principio.

Es que creo que ese era el principal objetivo declarado de esta cartera, preservar el capital, y hay que entender el contexto en que surgió, la gran inflación de los 70 en USA y el temor a la pérdida permanente de valor del dólar. Creo que en la cartera original de Browne el cash se recomendaba tenerlo en francos suizos. No me acuerdo bien de los datos, pero creo que se quedaba detrás en rentabilidad frente a una cartera Bogle de 80/20 o incluso 60/40.

Es lo complejo de medir el riesgo, al igual que otras facetas de la vida, dependiendo del ángulo desde el que miremos o dependiendo de la luz que utilicemos para iluminarlo, se nos muestra con diferente aspecto. Unos “intentamos”, quizás en vano, mirarlo desde diversos ángulos y ver todas sus caras, las amables, las que nos aterran y las que nos prometen recompensas, otros prefieren ignorar el lado oscuro o quizás no se interesan demasiado pensando que todo tiene un lado oscuro y no hay nada que hacer.

Si no tenemos un sistema exacto para mirar el riesgo con la misma luz y ángulo, es difícil decir con exactitud si una cartera es más o menos arriesgada que otra, por eso es difícil llegar a consensos en este tipo de debates sobre el oro u otros temas. Por ejemplo, si usamos el MPT de Markowitz, ya estamos asumiendo retornos esperados, volatilidades esperadas, una definición de riesgo concreta y otra serie de cuestiones utilizando datos históricos, que es lo único que podemos hacer. ¿Pero cómo medimos que la extracción del oro se vuelva muy barata? ¿Cómo medimos las posibles burbujas de la renta fija o la renta variable? A mi lo único que se me ocurre es intentar comprender el activo subyacente lo máximo posible y si a uno le convencen las razones por las que puede perdurar su rendimiento en el futuro. Con las acciones lo tengo claro, la productividad puede irse al garete pero son el futuro y motor de la economía, con la renta fija, pese a que pueda haber burbuja o no, se abuse o no, también veo claro que el crédito tiene su utilidad y cro que perdurará, con el oro sin embargo, por desconocimiento quizás, se me escapan los cimientos sobre los que se pueden sostener a largo plazo, y me es difícil justificarlo más allá de backtesting aprovechando su descorrelación. Quizás deberíamos incluir siempre un activo que no nos gusta, como dice algún sabio para cubrir aquello que no sabemos que desconocemos y el papel del azar. ¿Que mañana las monedas fiat se deprecian y acabamos todos haciendo intercambios con oro? Pues es posible, y como bien menciona ud. cada uno escoge los riesgos con los que se siente más cómodo y con los que cree que puede llegar a alcanzar sus objetivos personales.

Excelente reflexión @AlanTuring.

También me entran serias dudas con el oro, pero ahí está y ninguna cultura ha sido inmune a su poder. Fluía cuando las economías iban boyantes (si bien más bien como unidad de cuenta que en transacciones reales) Y cuando el comercio se retraía y los mercados se cerraban se refugiaba en exornos de templos o similares. Lo mismo en la Edad Media Europea que en China. U hoy con los Bancos Centrales que lo acumulan. ¿Es una locura universal? ¿se justifica porque en incorruptible y bla bla bla? Yo también creo que no se justifica, pero Lindy es muy poderoso…

En la renta variable mismamente, hay muchos factores como el momento o las acciones de baja volatilidad a las que se les da una explicación de comportamiento de los inversores y no tienen una base económica que lo sustente. ¿Es esto un argumento más o menos frágil que justificar otros tipos de riesgo más tangibles? Pues no lo sé, quizás si lo miramos desde otro punto de vista, lo que seguro que no va a cambiar en los próximos 40 años va a ser la naturaleza humana, aunque hoy en día con los avances en bioingeniería vaya ud. a saber

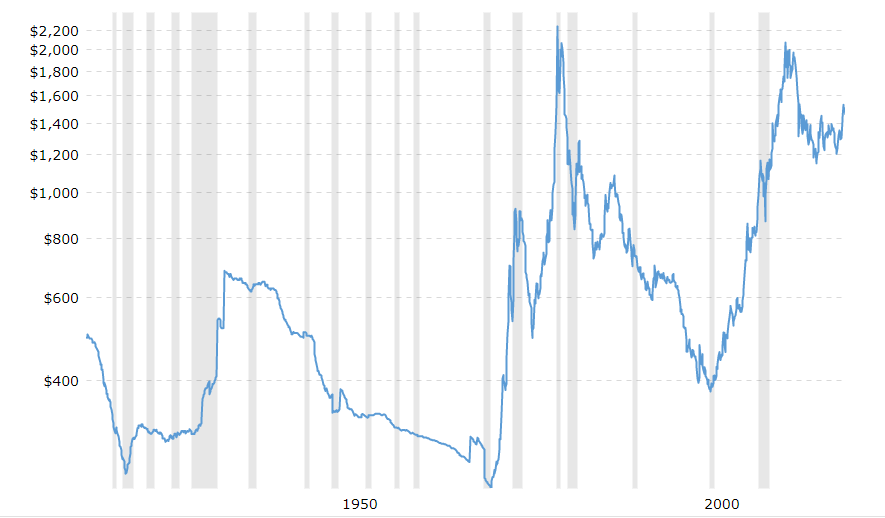

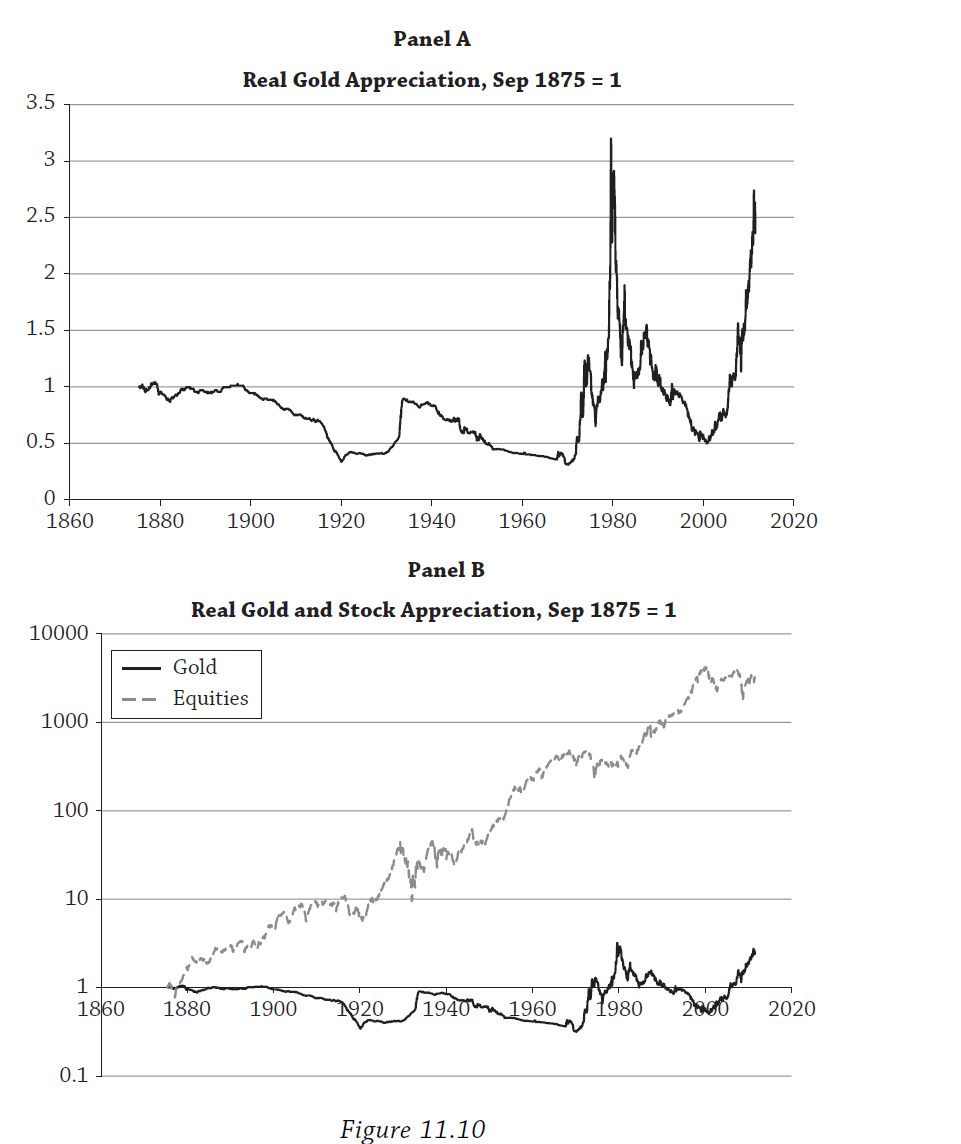

A mi viendo el gráfico de cotización del oro ajustado a inflación (escala logarítmica):

realmente me cuesta ver si protege o no de la inflación.Si alguien tiene claro que, a la vista del gráfico, protege de la inflación y le interesa adelante. Ahora bien ojo con creerse según que supuestos sólo porque hay quienes no paran de repetirlos.

A mi lo que sí me parece, a la vista del gráfico y de las historias que suele llevar asociado, un tipo de inversión complicada de manejar. Cuando hay tanta volatilidad y subidas tan rápidas hay que tener bastante sangre fría (o un sistema muy automatizado) para no comprar precisamente cuando se está en según que fases del gráfico donde parece que el oro es lo que mejor funciona.

El error que veo son los que no se dan cuenta del carácter profundamente especulativo que hay detrás de los precios del oro donde más que el escenario en sí, lo que computa son las espectativas. De 1980 a 1985 por ejemplo las inflaciones fueron altas en términos históricos. ¿porque el oro cayó con fuerza respecto a sus máximos de 1979? Pues porque la inflación descontada a esos niveles era muy superior a la real que hubo aunque fuera alta.

Si hay follón bancario o problemas gordos con la deuda pública pues el oro debería actuar como activo refugio. Lo complicado de calcular es hasta que punto este escenario estaba descontado en los niveles que llegó el oro en 2011-2012.

La única relación del oro con la inflación, al igual que los metales preciosos son los costes de extracción, es un mito ya desmentido y solo se sostiene su revalorización si miramos muy a largo plazo lo que no es muy útil para un inversor normal.

Erb and Harvey (2013), however,

document that over the extremely long run, gold may have a higher return than

the inflation rate (the mean effect), even though gold does not correlate highly

with inflation (the inflation hedging ability). Sadly, these extremely long horizons are not relevant formost investors.Only a few institutions—the Catholic Church, the Padmanabhaswamy Temple in Kerala,

India (founded in the sixteenth century and possessor of $22 billion in gold),25

and certain universities such as the University of Bologna (the world’s first,

founded in the eleventh century)—have survived for many centuries. But having

survived for centuries does not mean these institutions’ planning horizons are

centuries-long. The long-term investors of today—pension funds, endowments,

family offices, sovereign wealth funds—do not plan 1,000 years ahead

In summary, only energy commodities have hedged inflation and even then

the correlations are far from one. Energy and agricultural futures tend to perform

badly when growth is low and volatility is high. Precious metals, in contrast, move

fairly independently of macro factors.

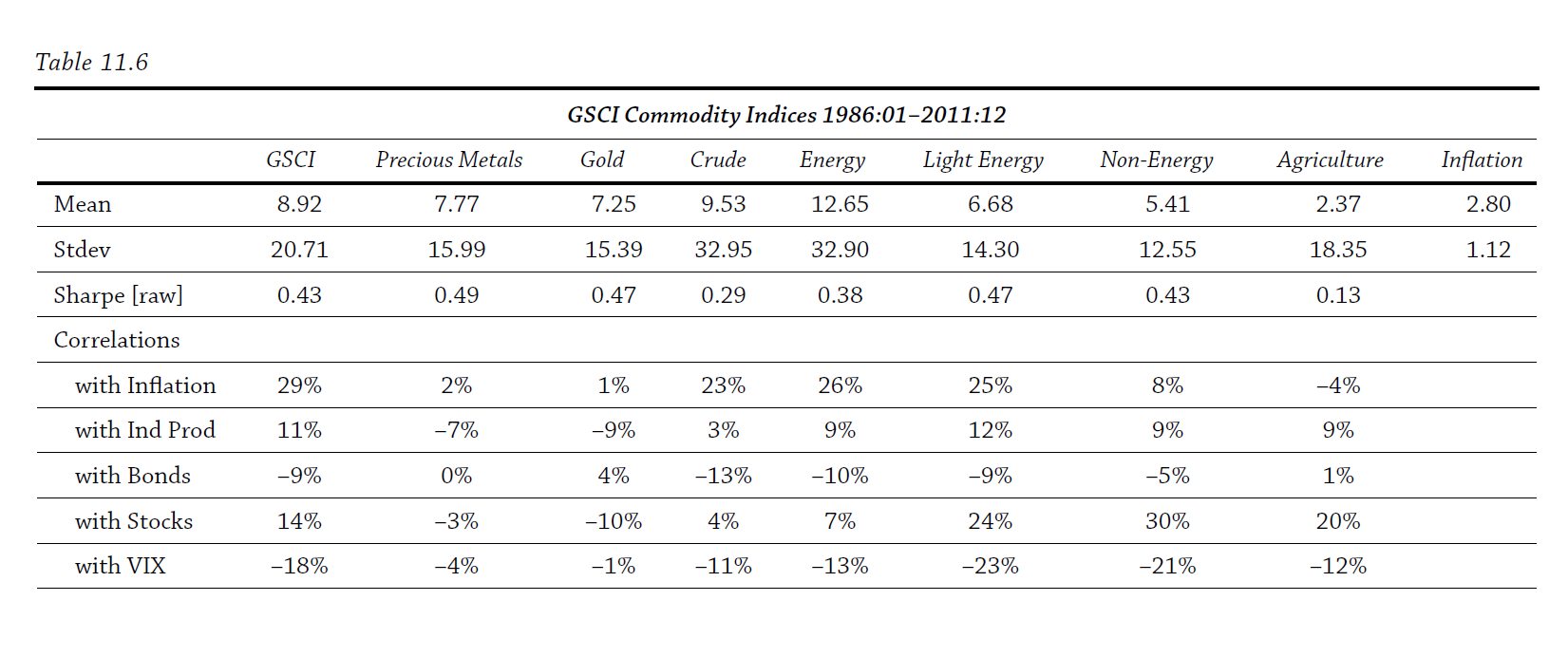

Un pírrico 1% de correlación con la inflación, la energía o el crudo sin embargo si podrían considerarse unidos a la inflación, pero ya ven que tampoco es una maravilla con un 23% y 26%.

Yo viendo la gráfica que ud. ha puesto y agregando vs equities, tendría mucho cuidado con la regresión a la media del oro si lo compran sobre todo ahora. Como puse en el otro post no recuerdo en qué hilo, donde hay varios estudios que estudian “la constante del oro”, ahora mismo el oro estaría caro.

En el caso de baja beta una posible explicación es que la chicharrería que acaba quebrada o que se salva por los pelos vía enormes AK con ultradilucion (y -95% ó -99% para el accionista antiguo tipo MDF o ABG) son de alta volatilidad con lo que quitando a partir de qué se yo el percentil 85 ó 90 de volatilidad te quitas esos chicharros.

Edito: claro que igual te quitas también las que más suben así que lo mismo lo que he dicho es sólo sesgo de confirmación

en estos de las correlaciones, hablo en general, no solo del oro, una de las conclusiones que he sacado es que puede haber o no, hasta que se agote o empiece de nuevo; es decir sirven bastante poco como referencia de inversión:

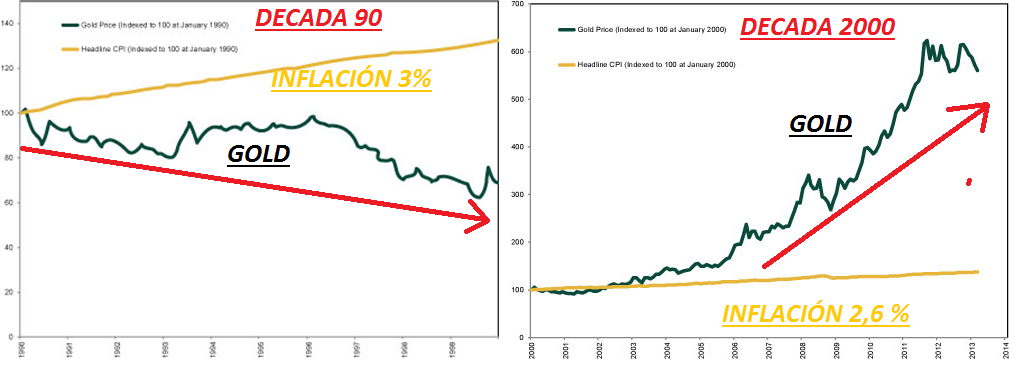

Rescato un pequeño análisis que hice hace tiempo sobre el oro y la inflación:

4) PROTECCIÓN CONTRA LA INFLACIÓN

Esta es una de las características más conocida del oro, aunque varias veces es más un mito que otra cosa. Como ejemplo podemos comparar dos décadas: las de los años ´90 y la siguiente.

La inflación ha sido ligeramente más alta en la primera década (3% anualizado), respecto a la segunda década (2,6% anualizado), sin embargo el oro ha perdido más de un 30% de su valor en la década de los ´90, mientras que se ha multiplicado por 5 en la siguiente década, con menor presión de la inflación. Está claro que es un comportamiento un poco raro para un activo que supuestamente tiene que actuar como refugio frente a las subidas de precios.

Gran podcast sobre la cartera permanente.

¡Te recomiendo que escuches este audio de iVoox! Las 17 reglas simples de Harry Browne para la seguridad financiera http://www.ivoox.com/47542440

En mi eterna búsqueda de oro sí o no, dejo este texto que creo que es muy interesante y responde a ciertas preguntas típicas que se hacen sobre el oro, los comentarios son de Ben Felix, un asesor de pwlcapital, una firma canadiense. He preferido ponerlo en original y formatearlo bien para el foro, si alguien lo quiere traducir para que se entienda por todos mejor.

Why did Gold jump in 2019 like 20% or something?

Nobody knows why asset classes perform the way that they do over any given short period of time. We can speculate, but there is no way to know for sure. Gold is uncorrelated to financial assets, so it’s not like we can say that gold does well when stocks do poorly. It does what it does based on supply and demand.

If Gold is so useless with limited use then why does US federal still hold gold?

The Federal Reserve does not own gold. The US Department of the Treasury owns gold, a small amount of which it custodies at the Federal Reserve Bank of New York. Most of the Treasury’s gold is held at Fort Knox.

Why does the US Department of the Treasury own gold?

The Treasury holds gold, at least in part, because it was part of the Treasury’s Exchange Stabilization Fund (ESF) which is based on the Gold Reserve Act of 1934. As explained by the Treasury:

The legal basis of the ESF is the Gold Reserve Act of 1934. As amended in the late 1970s, the Act provides in part that "the Department of the Treasury has a stabilization fund …Consistent with the obligations of the Government in the International Monetary Fund (IMF) on orderly exchange arrangements and an orderly system of exchange rates, the Secretary …, with the approval of the President, may deal in gold, foreign exchange, and other instruments of credit and securities.

This is a legacy tool for conducting foreign transactions. In 1974 the Treasury actually moved the US gold stock held by the ESF to the Treasury General Account “in view of the likelihood that the Exchange Stabilization Fund [would] not be engaging in further transactions to stabilize the value of the dollar relative to gold.” Keep in mind that prior to 1971 the US currency could be redeemed for gold, so the US needed to have a lot of gold.

It seems irrational for the Treasury to maintain its gold stock if it no longer has practical use. This irrational behavior was identified and examined in a 2012 paper titled Central Banks and Gold Puzzles. The authors questioned why central banks hold gold at all, and conduct analysis to try to answer the question. From the paper:

A central bank’s gold position retains the stature of signaling economic might. The intensity of holding gold is correlated with ‘global power’ – by a history of being a past empire, or by the sheer size of a country, especially by countries that are or were the suppliers of key currencies.

This is consistent with the Treasury continuing to hold gold reserves despite no longer having a practical use for them.

One of the other issues among central banks is that many of them own a lot of gold. This means that if one of them started selling off gold aggressively it could affect the price of gold, which would be detrimental to other central banks. This concern was formalized in the Washington Agreement on Gold in 1999, where a group of central banks agreed to limit their gold sales to stabilize the market. This agreement was renewed in 2004, and 2009, but was allowed to lapse in 2019. This shared concern for destabilizing the price of gold could be a reason that many central banks have maintained their gold positions over time.

Why countries like Russia, China, India etc. have been buying gold Aggressively lately? Surely all that money could be used elsewhere i.e. let the fools buy the gold why should Big sane governments invest in a metal which don’t do much?

This exact question was addressed in the above-referenced paper:

Recognizing the growing global might of key emerging markets, we close the empirical discussion by noting the recent sharp increase in the gold positions of the largest emerging countries: China, India, and Russia [Figure 5]. Table 8 shows that as of November 2011, China is the 6th largest gold holder in the world, Russia is the 8th, and India is the 11th largest. Several recent articles indicate that these countries are likely to continue building up their gold reserves.[22] This trend is consistent with the desire of ‘super emerging markets’ to signal their economic might, to diversify their reserves, and to insure themselves during the global turbulence.

When the IMF decided to sell one eighth of its total gold holdings in September 2009, India became a counterparty of the gold sales, and purchased 200 tons from the IMF.b According to the FT.com (November 3, 2009),c India’s finance minister said that the purchase “reflected the power of an economy that laid claim to the fifth largest foreign reserves in the world.”

Again, we see signalling economic might expressed explicitly as a reason for a central bank to own gold.

It is worth noting here, that as described above, the IMF sold off 1/8 of its gold in 2009. It is also worth mentioning that Canada sold off most of its gold by 2016.

Gold has been used as currency for past 5000 years or so while the latest Fiat currency experiment have been in use for less than 100…what makes us think that USD or any other paper currency will hedge better against Gold?

I am not suggesting that currencies should be part of a portfolio. Allocating 5% of your portfolio to USD, CAD, or whatever would be just as baseless as allocating to gold. Currencies, like gold, are not productive assets and they do not have an expected return. If you own assets as opposed to currencies, the issue of currency valuation goes away. If you own stocks and your currency begins to lose value, your stock returns as calculated in your home currency will go up as much as your currency goes down. Stock returns, like gold, are volatile, so stocks are not a hedge. If you need a short-term hedge, then rolling short term debt obligations might be a reasonable option to hedge against inflation.

Why governments across the globe are not able to increase the interest rates (or go to negative interest rates) and what happens when they print ton of money devaluing an average Joe’s savings takes a dump?

Who knows. US inflation has continued to be suspiciously low considering their monetary policy. This is why cash is a risky long-term asset. The same is true for long-term bonds. But it is not a reason to own gold.

In a 2014 paper on US monetary policy, University of Chicago economist John Cochrane briefly mentioned why a gold standard is not a simple solution:

The gold standard seems like a pure monetary policy, but it is not. Since no government ever backed 100% of its nominal debt with gold, the gold standard was a way to communicate and commit the government to raise the appropriate surpluses to pay off its nominal debt. If people wanted to redeem notes for gold, the government would raise the gold with current or, via borrowing, future taxation. The gold standard is impractical, of course, since we want to stabilize the CPI not the price of gold. And its history is full of crashes, when the essentially fiscal “commitments” fell flat. Foreign exchange pegs are similar fiscal commitments.

Sources:

https://www.federalreserve.gov/faqs/does-the-federal-reserve-own-or-hold-gold.htm

https://www.treasury.gov/resource-center/international/ESF/Pages/history-index.aspx

Camino de los 10 años este artículo de @CharlesLogan y tan fresco sigue

Gracias por el reconocimiento, querido @Ecijo22

Ojo a los fans del oro papel, que como supongo sabrán, no tienen oro sino otra cosa.

Hay cierta dificultad para conseguir oro físico, sea con dólares en una tienda o como ejecución de derivados y otros productos.

Me pregunto hasta cuándo puede mantenerse un mercado de oro-papel si los que participan en ese mercado empiezan a tener dudas de si van a poder convertirlo en oro-físico en un futuro.

Veo una similitud entre el oro-papel vs oro-físico con los antiguos billetes de banco convertibles y las reservas en oro o plata. Cuando a nadie le interesa convertir los billetes en metal puedes hacerlo, pero cuando todo el mundo quiere ya no se puede. Y a partir de ahí el precio del oro-plata tomó un camino y el de los billetes otro.