Históricamente el índice EW del SP500 lógicamente ha tenido un sesgo hacia acciones de mediana capitalización ( sesgo small le llaman, aunque no sean realmente small caps ) y un sesgo hacia el factor value, haciendo que sea algo más volátil.

Lo suele hacer mejor históricamente que el SP500 sobre todo cuando estos dos factores tienen una buena época, pero en contra tiene mayores costes.

A mi me parece interesante, pero no sé como se compara con el TER de los productos americanos, es bastante alto para un producto indexado. El ponderado mundial usando el PIB tendría que ver qué composición tiene, nunca lo he analizado.

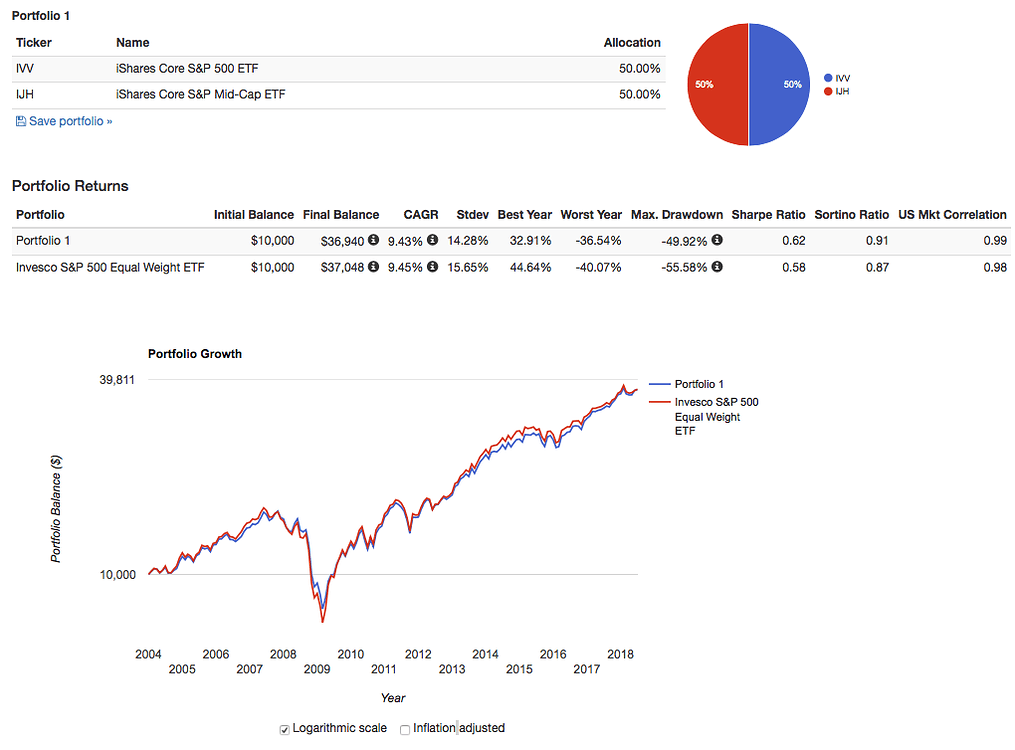

Aquí vemos 50%midcap + 50%SP500 como equivalente al RSP ( Invesco EW SP500 )

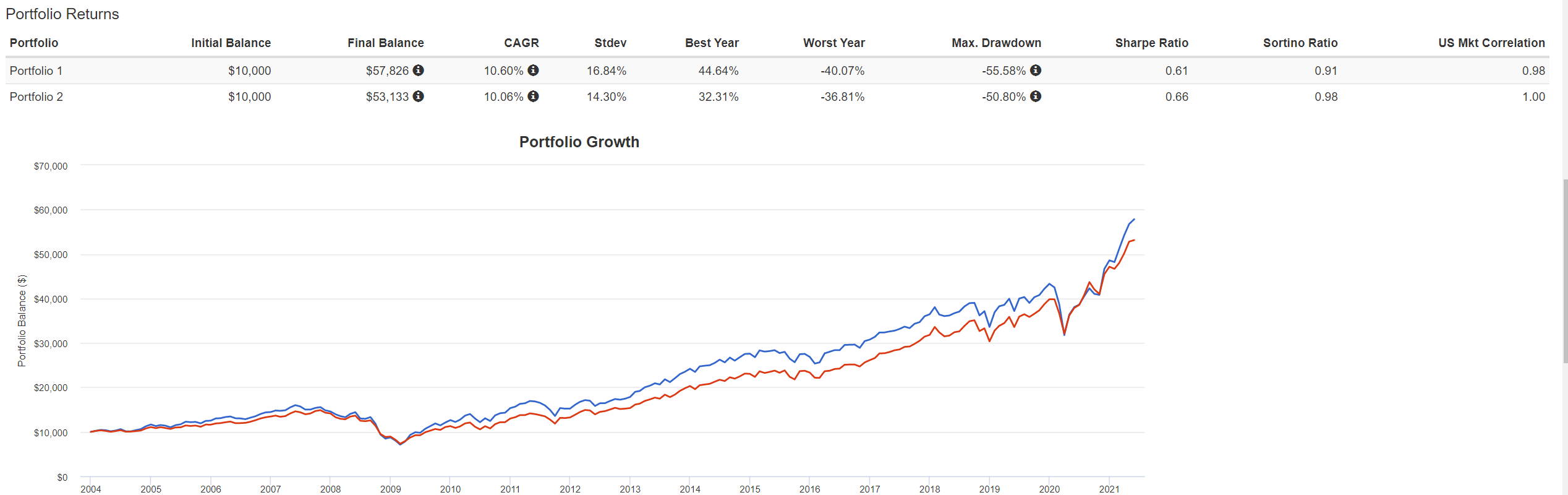

Y aquí el desempeño histórico RSP (EW SP500 ) vs SPY ( SP500), en Azúl RSP y en rojo SPY :

Teóricamente en épocas de burbuja como la .com debería protegernos y hacerlo mejor en la recuperación, pero no he encontrado datos de ningún producto EW de esa época. Si alguien obtiene los datos sería interesante que los aportase.

Edito:

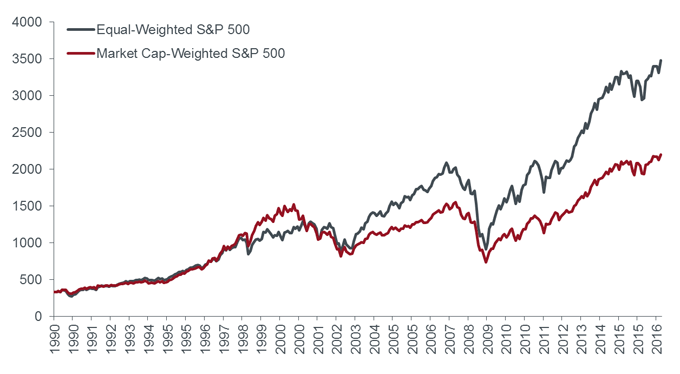

Se ve como desde el 87 al 2000 en plena burbuja lo hace peor que el índice ponderado por capitalización y después despega, sobre todo debido a las buenas épocas del value y las pequeñas empresas. Ya ven que el periodo escogido influye notablemente en el resultado si terminásemos en 2016 como en este gráfico nos perderíamos posteriormente toda la subida de las megacap del índice que iguala más el resultado.