A eso habría que añadir que francamente es mejor tener una rentabilidad anualizada del 13,4% frente al 11,4% aunque devuelvan comisiones mayores en la última. Siendo simplistas y sin tener en cuenta el interés compuesto, una diferencia de rentabilidad anualizada del 2% en 100.000€ son 2000€ al año que no compensa la devolución de comisiones.

Si la 2 carteras fueran equivalentes en asset allocation, probablemente la diferencia de rentabilidad podría venir precisamente de la selección de fondos con comisiones más bajas.

Sinceramente, da la impresión que se vende una devolución de comisiones a costa de meter en la cartera fondos más caros.

Entre la cartera dos y la tres es evidente que es así. Te devuelven algo más porqué pagas muchísimo más.

Mucho quejarse, con razón, de las prácticas de los bancos, que luego sin embargo, cuando nos salimos de los mismos, vemos que se siguen implementando en formatos parecidos.

El problema es que las rentabilidades pasadas no son garantía de las futuras. Afirmar que una cartera es mejor que otra por tener más rentabilidad pasada a un plazo corto como 3 años me parece delicado.

De hecho hay fondos pésimos que de vez en cuando van dando rentabilidades excelentes a 2-3 años. Y precisamente meterse en ellos cuando vienen de esos 2-3 años buenos, termina con resultados nefastos.

Por supuesto que es como dice usted, era simplemente por analizar el ejemplo de la cartera 2 y 3 que aunque te devolvieran más comisiones, la rentabilidad compensa con creces esa retrocesión.

No sé, igual no me he explicado bien, y seguro que es mi culpa.

El usuario elige los fondos que quiere, o los que ya tiene. Las comercializadoras, Mapfre o cualquier otra, paga comisiones de retrocesión a oficinas o agentes a todos (nosotros como agente, o cualquier otro agente), y nuestro papel en esto es devolver esas comisiones que cobra la agencia. Así se sencillo.

No hay intención oculta ni papel jugado por Mapfre, pues ellos hacen lo mismo con nosotros que con cualquier otro, simplemente nosotros, voluntariamente, decidimos devolver el 80% de nuestra parte; mientras que otros agentes u oficinas, no lo devuelven porque viven de eso; nosotros no.

Las carteras esas son un ejemplo, y si ustedes creen que nosotros tenemos intención de orientar a la gente hacia carteras que retrocedan, es simplemente que no me he explicado bien. El club no asesora en Fondos ni recomienda carteras. Eso es cosa del inversor, y tan sólo el inversor decide (como ya está ocurriendo) qué fondos tiene en cartera, ya que lo que está pasando ahora, actualmente, es que la gente pregunta a cuándo asciende la retro de su cartera actual y si le compensa la traspasa y sino, no. Así de simple.

También entiendo que sea prioritario en el sector finanzas, tener cierta precaución, ya que ha habido mucho engaño, pero de verdad que nuestro interés es hacer algo interesante, que al parecer, por nuevo, resulta extraño. Estoy de acuerdo, pero extraño no significa por definición malo.

Los ejemplos de las carteras son ejemplos, probablemente nadie tenga una cartera que coincida con esos ejemplos; pero como ejemplos que son, valen para ilustrar que ciertos fondos retroceden ciertas comisiones a agentes u oficinas, y que eres tú quien puedes decidir voluntariamente cobrarlas (el 80%) o dejar que las siga cobrando el otro agente u oficina asignado. Lo que no quiere decir que tengas que comprar esos fondos. Por eso, insistí ayer, en que en las próximas semanas se programará una calculadora para que cada uno, individualmente, se calcule las retros de sus fondos que pagan las comercializadoras a terceros, y que si les compensa sean ellos quienes decidan traspasar los fondos a Mapfre bajo el paraguas del Club, y cobrar esas retros; y que si no les compensa, que no sea la ventaja del ahorro la que les motive a ser miembro del Club, sino otra, si es que para ellos la hay.

En definitiva nuestra intención es que las personas que se autogestionan su capital en los diferentes comercializadores recuperen esa parte que están pagando a un agente o asesor, que muchas veces no les aporta valor.

Por último, quizá pudierais ayudarme, pues si el mensaje de esa home donde aparecen los ejemplos crea confusión y parece lo que no es, ¿cómo podríamos contar lo que aquí estoy describiendo para que no parezca que es lo que a vosotros os ha parecido, para el plazo que va de ahora a que esté la calculadora programada?. Digo lo de la calculadora porque entiendo que la calculadora, quitará esa percepción por ser algo interactivo que te invita a que tú mismo te hagas los cálculos con tu cartera actual.

Ah y por cierto, respecto al Networking, aprovecho para deciros que ya nos ha confirmado Tobias Carlisle que vendrá el 14 de Noviembre a Madrid y dará un curso para miembros del Club y el día 15 presentación del libro Deep Value en Español que publica Zonavalue y evento de cierre del año. Tipo fiesta informal en la que Tobias y socios serán los protagonistas.

Os digo esto porque sé que aquí hay gente con mucho conocimiento y quizá les interesa asistir.

Humm… parece que la denominada “comisión de gestión” tal vez se debería denominar “comisión de distribución”, dado el número de intermediarios existentes entre la gestora y el inversor (Gestora, Inversis, Mapfre, Kau Markets, etc…)

¿Nos podría indicar el porcentaje que le corresponde a cada uno de esa comisión? Gracias.

De eso se trata, en realidad. La calculadora dará toda esa info para cada uno de los fondos; pero como siempre uno empieza haciendo cosas, y se deja la mitad de cosas esenciales por el camino. Nuestra culpa.

Otra cosa que quería explicar es que esa distribución de comisiones no la determina la comercializadora, sino el Fondo en cuestión que decide cuánto paga a la comercializadora porque lo comercialicen.

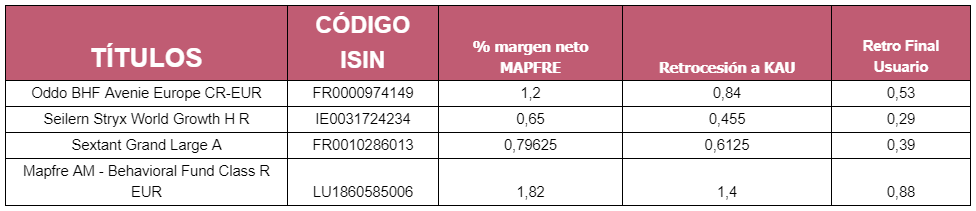

Voy a poner algunos ejemplos con el caso de Mapfre (y vaya por delante que hemos elegido Mapfre por las buenas condiciones, pero podríamos haber elegido otra o cambiarla en un futuro). Otra cosa importante es que la comisión dirigida a agentes u oficinas que reparte la comercializadora es igual para todas las oficinas y agentes, y que todos vosotros tenéis asignado uno, cada uno mediante su comercializdora. Por tanto, no hay forma de escapar de eso (excepto clases limpias).

En la tabla veis la comisión que le llega a Mapfre como comercializadora, la que le llega a Kau como agente, y la que nosotros devolvemos al socio del Club.

Como podéis ver el ejemplo del fondo de Mapfre retrocede mucho porque es de Mapfre, pero seguro que en otras plataformas no retrocedería tanto.

Otro ejemplo, el Sextant que en Renta4 tiene comisión de custodia mientras que en Mapfre no tiene esa comisión y además retrocede el 0.39% a los socios del club.

Que quede claro que lo que he manifestado es mi opinión desde mi punto de vista de partícipe de fondos. Ustedes sabran como quieren o no llevar el negocio.

Por otro lado he criticado actuaciones de gestoras de fondos que si llevo en cartera y me han hecho poco o ningún caso por lo general.

Por poner un ejemplo considero una falta de transparencia al cliente de AzValor por parte de la gestora que no indiquen que como se distribuye la comisión del AzValor Managers.

En cualquier caso fondos de clases excesivamente caras cuando hay una clase más accesible para el partícipe los eliminaría de las tablas. También eliminaría la comparación con fondos value si quieren dejar claro que no quieren condicionar las posibles elecciones del cliente más de la cuenta.

El concepto de cartera de alta devolución lo quitaría, dado que suele implicar, con excepciones, irse a los fondos con más comisiones y también sugiere condicionar posibles elecciones del cliente.

Ya le digo es mi opinión, no una visión empresarial del asunto.

No me cuadra que la retrocesión final de comisiones que recibe el cliente sea el 80% de la que recibe KAU con los datos que ha puesto.

Tampoco me cuadra que un fondo con una supuesta comisión del 1,75% de gestión como es el que le ha puesto de Mapfre, le deje a la gestora un 1,82%. Bueno igual es que la gestora (Mapfre) se queda para si misma parte de otras comisiones a parte de la de gestión.

En todo caso le agradezco el ejercicio de transparencia de publicar unos datos que realmente no suelen estar al alcance del partícipe de los fondos. La iniciativa de la calculadora sí me parece interesante si se muestran este tipo de comisiones.

En el tema fiscal, ¿cual es el trato de esa comisión devuelta? ¿hay que tributar por ella? En caso de que sí, parecería más razonable que se descontaran de ella los 250 euros a pagar para ser del club, no sea que se devuelvan 300 euros de los que se tengan que pagar 60 a hacienda y por otro lado se pague 250 euros como mienbro del club.

CaixaBank ha creado un servicio similar para retroceder comisiones a sus clientes de banca privada en la compra directa de fondos.

Pagarán una comisión de custodia del 0,75% pero, a cambio, recibirán la devolución de las comisiones de retrocesión que cobre CaixaBank, que, según indican, puede superar el 0,60%.

Hola agenjordi. La verdad que lo que dices es super interesante.

Respecto de esto, sí. La idea era hacer varias carteras, por eso aparecen también otras por ejemplo más defensivas, donde para los inversores más conservadores pudieran hacerse una idea, tipo esta:

Nordea-1 Stable Return BP EUR

Invesco Pan European High Income ‘A’

Renta 4 Valor Relativo FI

Merian Global Equity Absolute Return Fund A EUR H

M&G Optimal Income

DEVOLUCIÓN TOTAL SOCIOS (Inversión de 100.000€)

440,22€

Rentabilidad anualizada tres años

2,60%

En estos casos es aún más interesante pues el ahorro de comisiones sobre la rentabilidad prevista de esos fondos defensivos supone un porcentaje muy alto de ahorro. Insisto, son solo ejemplos de fondos muy famosos que retroceden una parte significativa de la comisión.

En cualquier caso, estoy de acuerdo con que cuando esté la calculadora, todos estos ejemplos desaparecerán pues entonces cada uno ya se calculará sus propias retrocesiones en base a sus propios fondos.

Tienes razón, no cuadra porque equivale al 80% - el IVA, que no lo había nombrado. Los cálculos están hechos todos en base a esa columna llamada “retro final usuario”. En cualquier caso es muy interesante ver lo que cobra las comercializadoras por cada uno de los fondos, y cuánto retroceden a sus canales de venta (oficinas o agentes).

De todas formas esto podría estar mal, porque a raíz de tu pregunta nos ha saltado la duda de si Mapfre nos retrocede a nosotros Neto o Bruto, si nuestra retrocesión es neta, entonces la retro del usuario no sería la que ahora aparece (o la que los cálculos en los ejemplos indica) sino todavía mayor para el usuario, porque no habría que restarle el IVA.

Voy a preguntarlo, salgo de dudas y os lo digo.

(Por cierto estamos en este punto de duda, porque aún no se ha producido la primera devolución a los socios, ya que el club se ha lanzado ahora y la primera devolución se hará en Abril, que será cuando Mapfre pague a Kau).

Gracias. También creemos que eso dará una solución inequívoca sobretodo para la transparencia sobre gastos de cualquier inversor respecto de sus fondos. Por ahora tenemos unos 500 fondos en la bbdd sobre los que conocemos la retrocesión al socio. Si algún fondo no está, la calculadora dará la opción de solicitar la información de la retrocesión al socio, y en unos días lo incluiríamos.

Respecto de la tributación, os soy sincero, no lo tenemos nada claro. En teoría se considera un “menor gasto”, con lo que podría ir a renta y habría que tributarlo pues si es un menor gasto, significaría como contrapartida, que obtienes un mayor beneficio por el que debes tributar. Si bien, expertos nos dicen “no está nada claro que haya que tributarlo”, y otros nos dicen, que igual “deberíamos hacer la retención”. La verdad que no lo sé bien. Si alguien me arroja luz al respecto se lo agradecería. Por ahora hemos lanzado varias consultas a expertos en la materia.

Pero lo que sí es super interesante es que en caso de que sí haya que tributarlo, para los casos en los que la devolución está en línea con el coste de ser miembro, descontáramos esa diferencia negativa del coste del club. Por ahora la mayoría de gente que se está apuntando lo hace porque su ahorro está superando por mucho el coste. Cuando la devolución es de 1.000, 1.500 euros, o más al año, esa pega no la están poniendo. Lo pensaremos, pero a bote pronto tu propuesta de que se descuente del coste del club la diferencia negativa que saldría a pagar a hacienda en ese caso en particular, me gusta mucho. Para quienes están en el límite entre lo que recuperan de comisiones y lo que pagan por el club, supondría una solución interesante por la que se quedarían a la par (excepto el primer que sí ganarían, ya que ahora el primer año es gratis) pero podrían disfrutar del resto de ventajas del club sin coste alguno para ellos, en la versión GOLD, o si no, acogerse al SILVER que es gratis, pero sin devolución de retros. No suena nada mal.

En cualquier caso, hemos de darle alguna vuelta y estamos abiertos a propuestas y sugerencias de mejora.

Ya lo hemos consultado y sí se está calculando bien. Es decir, el IVA hay que descontarlo, porque nosotros lo soportamos, por tanto lo que le llega al usuario es el 80% de la retro de Kau menos el IVA, ya que a nosotros en realidad nos llega la retro de Kau menos el IVA que nos lo han restado, y al cliente le devolvemos el 80%.

Con un ejemplo:

El Sextant retrocede a Kau un 0.6125% y al usuario le llega un 0.39%

A mí me parece que todo ese enjambre de operaciones está perfectamente planteado y resuelto pero, yendo a lo práctico, ¿los fondos de Vanguard del listado se pueden contratar por los 250 ó 1000 euros anuales sin más comisiones?

Los fondos de Vanguard se pueden contratar sin comisiones ni custodia, y los de Amundi sin custodia, y sin pagar nada al Club, ni los 1.000 euros ni los 250 euros. Es decir “nada”, para ello tan sólo tienes que abrir cuenta en Mapfre a través del Club, ya está.

Los fondos que ahora hay en Mapfre de estas dos gestoras son estos, pero si quieres alguno otro, podemos solicitar que lo incluyan:

Vanguard Global Stock Index Fund IE00B03HCZ61

Vanguard Global Small-Cap Index Fund IE00B42W3S00

Vanguard U.S. 500 Stock Index Fund IE0032620787

Vanguard Eurozone Stock Index Fund IE0008248795

Vanguard Japan Stock Index Fund IE0007281425

Vanguard Pacific ex-Japan Stock Index Fund IE0007201043

Vanguard Emerging Markets Stock Index Fund IE0031786142

Vanguard Global Short-Term Bond Index Fund (hedged) IE00BH65QK91

Vanguard Euro Government Bond Index Fund IE0007472115

Vanguard Global Bond Index Fund - Investor Hedged IE00BGCZ0933

Vanguard Euro Investment Grade Bond Index Fund IE0009591805

Vanguard Eurozone Inflation-Linked Bond Index Fund (Inv) IE00B04GQQ17

Vanguard 20+ Year Euro Treasury Index Fund IE00B246KL88

Amundi IS S&P 500 AE-C

Amundi IS MSCI World AE-C

Amundi IS MSCI Pacific ex Jpn AE-C EUR

Amundi IS MSCI North America AU-C

Amundi IS MSCI North America AE-C

Amundi IS MSCI Japan AE-C EUR

Amundi IS MSCI Europe AE-C

Amundi IS MSCI EMU AE-C

Amundi IS MSCI Emerging Markets AE-C

Amundi IS JP Morgan GBI Glbl Gvs AHE-C

Amundi IS JP Morgan EMU Govies AE-C

Amundi IS FTSE EPRA NAREIT Global AE-C

Amundi IS Euro AGG Corporate SRI AE-C

Mmmm.

Tengo entendido que ese “nada” que Ud. dice es nada hasta diciembre de este año o hasta que pase un año desde el alta en su club, fecha en que se convertirá en 250 ó 1000 euros ¿me lo confirma?

No, quizá ha sido una mala explicación por mi parte.

Ese “nada” significa “nada” por siempre.

La versión SILVER es gratuita (si te abres cuenta en alguna de nuestras entidades colaboradoras, a saber Mapfre en este caso, y a cambio no se te devuelven retrocesiones), pero como lo que tú quieres son fondos Vanguard, y los Vanguard no retroceden, no necesitas ser GOLD (ya que no te interesan las retrocesiones); por tanto, solicitando una membresía SILVER puedes contratar los fondos Vanguard y disfrutar de las ventajas del Club sin pagar nada nunca.

Rellenas la solicitud online y más adelante se pone en contacto contigo una persona de nuestro equipo para resolver dudas y ver los siguientes pasos en el caso de que te encaje alguna de las ventajas.

Si ya tienes una cuenta en Mapfre Gestión Patrimonial solo tienes que solicitar un cambio de estructura para que KAU Markets sea tu agente. En este caso nosotros notificaríamos a Mapfre tu interés en realizar el cambio y una vez sea validado por Mapfre ya podrás contratar dichos fondos.

Como paso paralelo tienes que mandar la solicitud de socio en nuestra web.