Gracias, @davidpm y @Cantabrico.

Estaba pensando en, con el tiempo, traspasar algunos indexados de Amundi que tengo en Renta 4 a BNP, más que nada por diversificar entre entidades, pero para estar así con esas movidas, si va a entrar en indexados con vocación de permanencia, más vale tener unos ETF’ s y olvidarse.

1 me gusta

Yo tengo algunos ETFs Vanguard y SPDR en ING. Es una buena forma de diversificar, además de Amundi. Eso sí, siempre ETFs que tengan una liquidez razonable porque recuerdo que el spread de los Lyxor en España era de vergüenza…

2 Me gusta

Gracias, lo miraré. Estoy en proceso

de abrir cuenta en ING.

Ya tengo cuenta en Clicktrade y en Bankinter.

Se puede comprar algún ETF del sp500 a través de ING??

El Vaguard que cotiza en Amsterdam

2 Me gusta

Volviendo a Kau / Zonavalue / Fonvalcem

-

En el apartado Zonavalue sobre carteras gestionadas viene la rentabilidad hasta 2017 pero no viene todavía la de 2018. Entiendo no de tiempo que esté actualizado el 2 de enero, quizá incluso el 7 de enero pero que no esté actualizado a 18 de marzo se me hace raro. Alguien podría ser malpensado y sospechar que pudiera tener que ver el que 2018 haya sido mal año en los mercados?

-

En la web Fonvalcem indican

“en 2017 nos hemos convertido en el mejor fondo value del mercado español”

Ese año Fonvalcem A dio un 12.4, que no estuvo nada mal, pero se les olvida que

Magallanes European

True Value

Valentum

Algar

pasaron del +19% (alguno pasó del 25)

¿O no se refieren al de mejor rentabilidad? -

Al ex moderador de Rankia Daniel Pérez lo han fichado los de Kau.

Con esto creo tengo actualizado todo.

5 Me gusta

Esto es muy habitual en las gestoras. Ya me pasó con Amiral hace unas semanas. Me mandaron una Newsletter con los rendimientos de los últimos años y qué casualidad que aparecían todos los años desde 2015 menos 2018 y para colmo ponían YTD de 2019 con apenas 2 meses. A mí me parece bastante ventajista y una muestra de falta de transparencia. Es verdad que lo solucionaron después pero siempre quedará la duda de si fue hecho con conocimiento de causa…

2 Me gusta

Esperemos que no sigan las mismas “prácticas” cuando invierten en empresas.

Vamos que decidan si invertir en ellas en base de los datos de 2017 en lugar de los actuales.

Por otro lado, recordaría lo que ya se ha comentado sobre los backtest, donde es bastante fácil terminar “cocinando” rentabilidades pasadas.

Basta combinar unos cuantos descuidos aparentes de estos para que salga una rentabilidad extraordinaria, por ejemplo intentando eliminar, bajo toda clase de criterios a posteriori, los datos molestos. Lo mismo se puede aplicar a las rentabilidades pasadas. Si consiguen eliminar el 20-25% peor del conjunto de sus operaciones en el cálculo final, se irá cualquiera a una rentabilidad sensiblemente mejor.

3 Me gusta

Hola buenas tardes.

Soy José Iván García (joigar), y quería aclarar algunas cosas si me lo permitís.

Lo primero es que una cosa es cómo gestionamos, que ahí no me voy a meter. Podríamos ser los más malos del mundo y eso nada tendría que ver con Zonavalue Club.

En el caso de Zonavalue Club, la idea ha sido aglutinar ciertas ventajas que puede usar el inversor. Ya sea en el área del ahorro, formación, networking o herramientas.

Cualquiera de esas ventajas son ventajas desde el primer día y no hay ningún compromiso con Zonavalue para que “te quedes cautivo”. Todo el primer año es gratuito, y si te gusta lo que ves, el segundo año pagas 250 euros al año, en caso de que no, nada te une a nosotros con lo que de un dia para otro, adios y a por otra cosa.

Una de las ventajas más llamativas es la del ahorro. Y entiendo que sea raro, pues la industria vive de las comisiones. Pero nosotros no. Entonces, el Club lo que ofrece es algo muy simple: tu ahora tienes tus fondos en la comercializadora X y esa comercializadora paga una parte de retrocesiones a sus agentes u oficinas (la que tengas asignada) en caso de que los fondos de tu carera retrocedan comisiones.

Zonavalue lo que te ofrece es que te abras cuenta en Mapfre (que usa la plataforma Inversis), hasta aquí todo normal, y que lo hagas a través del Club, ¿por qué?, porque entonces somos nosotros los “agentes” es decir a quienes Mapfre paga la retrocesión. Precisamente por eso, podemos devolvértela; por que la cobramos nosotros.

No te devolvemos el 100%, sino el 80% de la retro. De ese modo, pagamos gastos de estructura y ganamos el otro 20%, que siempre es de agradecer por prestar un servicio. Así de simple.

Que un día te cansas de cobrar las retros de tu cartera, pues te cambias de agente, y así ya no las cobramos nosotros y no te las podemos devolver. Pero tu dinero sigue en Mapfre y sigues accediendo a la plataforma de fondos de Inversis.

En ningún caso el Club asesora sobre fondos de inversión con lo que nada de todo esto tienen que ver con carteras sugeridas. Las cartera es la tuya, la que tu hayas elegido; o elijas en un futuro, ya que tú eres el que decide dónde inviertes tu dinero.

Por otro lado, hay otras ventajas. Porque no todo el mundo tiene una cartera de fondos lo suficientemente grande como para que sus retros le supongan un beneficio sobre el precio del Club a partir del segundo año. Esas personas tienen otras ventajas como el Networking que lleva funcionando ya desde hace un tiempo, formación vía streaming, o presencial con gestores como Xavi Brun, Jesús Dominguez y otros. Al final de este año vendrá a un evento Tobias Carlisle ya que hemos comprado los derechos de su libro Deep Value y el Club lo va a publicar en Español; o herramientas de analisis como backtesting, screening y analisis.

En cualquier caso, entiendo que pueda no gustaros, pero el fondo de la cuestión es que hemos tratado de hacer algo que mereciera la pena. Y seguro que podríamos hacerlo mejor, y seguro que podríamos equivocarnos menos, y lo que es seguro es que como miembro del Club nada cambia respecto de como estás hoy, sino sólo a mejor, si tu quieres. Sino, tampoco, pues es gratis el primer año. Hemos decidido hacerlo así precisamente para poner por delante de ningún precio, las ventajas del Club; y luego ya vendrá el precio si lo quieres pagar (que recuerdo, son 250 euros/año).

Respecto de Vanguard y Amundi, sí, puede comprarse vía Mapfre con unas condiciones exclusivas para socios del Club. Y también entrar en algunas clases limpias, dependiendo del Fondo que tengáis, eso ya no depende del Club sino de vuestra cartera.

En fin, espero haberlo aclarado, y encantado de que me ayudéis a hacer más atractivo el Club si puedo, con ideas que a mí no se me hayan ocurrido, porque otra cosa no (como por ejemplo idea de gestionar ;D), pero lo que sí tenemos es cierto poder de negociación con la industria, y de ahí nace la idea.

8 Me gusta

Nada mejor que las explicaciones de quien lo monta.

No obstante creo que hay que intentar explicar un poco mejor los posibles inconvenientes.

Si alguien tiene una cartera de fondos pongamos de 50000 euros y la retrocesión de estos es, supongamos, de un 0,5% en media, del cual recupera un 80%, resulta que le devuelven 200 euros (supongo que sujetos a IRPF) y en cambio está pagando 250 euros por ser del “club”, a partir del segundo año.

Por otro lado dice usted que no asesoran necesariamente pero ojo con alguna de las sugerencias que he visto en su web. Dicen que se puede cambiar una cartera por ejemplo de fondos que no retroceden por otra que sí lo hacen y aquí hay que explicar que los resultados de esos cambios no necesariamente tienen que ser iguales menos las comisiones. No se, cambiar un Magallanes por otro fondo que retrocede es un consejo cuando menos delicado.

Es como si sugiere a alguien que un fondo que entra en Bestinver y utiliza derivados es igual que estar en Bestinver pero con la ventaja de la posible utilización de los derivados. Se debería explicar que eso igual puede sumar como restar significativamente.

Un tercer inconveniente. La plataforma de Mapfre ¿que se lleva si la retrocesión es para el agente? Si se lleva muy poco es evidente que sigue una política parecida a la suya de no cobrar al principio pero tarde o temprano va a exigir su parte del pastel, como está haciendo ya BNP después de no cobrar nada por acceder a las clases limpias.

Andbank por ejemplo, cobra 0,25% extra a quienes no tienen a ellos mismos a través de su canal online, por tener los fondos allí.

8 Me gusta

Gracias por su intervención.

Siéntase libre de contestar a los comentarios que hemos hecho.

2 Me gusta

Genial. Gracias por sus respuestas.

Mañana con un rato responderé a algunas cosas, que he visto que agenjordi también ha sugerido algunas, por ahondar en la aclaración.

Buenas noches

Me refiero al robo advisor

Edito: ¿cuando empezó el robo advisor value? La gráfica empieza con la rentabilidad anual 2013 aunque no me suena existiera el robo advisor hasta hace un año o dos ¿correcto? ¿Es backtest?

¿Tiene comisión?

2 Me gusta

No sé por qué, esto me recuerda a la cuenta corriente 0 que sacó hace tiempo el SAN. El primer año no te cobraban comision, a partir del segundo a pagar. Supongo que no será igual, pero eso del primer año gratis ya lo he visto otras veces…

Tenía entendido que sí que teníais unas carteras recomendadas en función del perfil de riesgo del inversor.

1 me gusta

Pues desde Zonavalue sí que envían emails periódicamente en los que se comenta la rentabilidad de tres tipos de carteras de fondos de inversión (Dinámica, Moderada y Conservadora), que por cierto tienen como componente destacado su propio fondo de inversión, Fonvalcem. Y está presente en cualquiera de esos tres tipos de perfil. Con pesos de entre el 20% y el 30% de la cartera.

Mención aparte merece el tema de los emails sobre las rentabilidades de las estrategias con opciones. Informan periódicamente de ellas, y tras el vencimiento de septiembre de 2018 anunciaban una rentabilidad acumulada en el año del 54%. Curiosamente ya no hubo ninguna actualización en octubre, ni en noviembre ni siquiera para final de año. Supongo que será casualidad que coincidera con un aumento de volatilidad en las bolsas en ese periodo. Al parecer el problema con las notificaciones se ha solventado en este año y ya vuelven a notificar jugosas rentabilidades positivas en lo que va de 2019.

18 Me gusta

Sabias palabras Sr. García. Le agradecemos su aportación, y espero que el Foro pueda aportarles algo positivo también a Ud. Aquí la libertad de expresión y la democracia siempre es bienvenida.

Un Club de Inversión siempre es una Gran Idea. No obstante, hay que ver lo que de verdad genera valor para el Inversor, pues hay en el mercado ya excelentes opciones con comisiones prácticamente nulas, como las de Amundi, o la propia BRK, y rentabilidades históricas fabulosas, sin necesidad de complicarse.

Un saludo!

7 Me gusta

Hola buenos días.

Antes de nada, gracias por la intención constructiva de vuestros comentarios. Trataré de explicarme lo mejor que pueda.

@Manolok @belcebu @Cygnus Efectivamente Manolok, las carteras sugeridas son del Robo-advisor, que no de Zonavalue Club. Es decir, corresponden con un servicio, que además es gratuito, donde Lorenzo Serratosa hace unas carteras sugeridas en Fondos y ETF a través de la EAF. Esas carteras uno puede seguirlas o no, es voluntario. Y sí que es verdad que como miembro del Club tienes acceso a su contenido (ya que las tenemos y somos los mismos en Kau que en Zonavalue, nos parecía interesante incluirlas como una de las ventajas del Club, entre las otras), pero nada ni nadie te obliga a comprar ninguno de los fondos o ETF de esas carteras por ser miembro del Club. Son cosas diferentes.

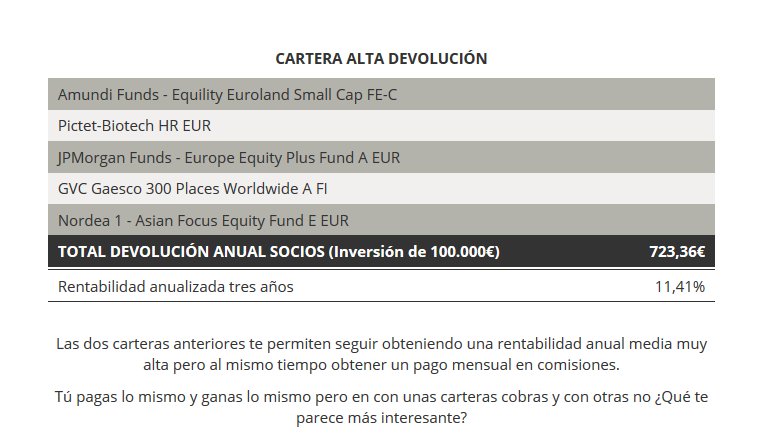

Por otro lado, el Club presenta un ejemplo con varias carteras A MODO DE EJEMPLO, para que uno se haga una idea de a qué nos referimos:

Como veis son ejemplos sólo. Si un inversor tiene 100.000 invertidos en carteras como estas cobraría en retros ese importe. Pero ojo, si no tiene estos fondos y tiene otros, habría que calcular previamente cuál es la devolución que cobraría.

Por otro lado, en ningún caso eso es una sugerencia a seguir, sino tan sólo un ejemplo. De hecho en las próximas semanas está prevista la programación de una “calculadora” donde desde la web cada uno de vosotros pueda calcular cuál sería la devolución que cobraría (o dicho de otro modo, cuánto retrocede cada fondo a agentes u oficinas de forma agregada según vuestra cartera) para que decidáis vosotros mismos si os compensa o no el Club con vuestra cartera y cobrar dichas retros o dejar que las cobre el agente u oficina que ahora tengáis asignado, que es lo que sucede actualmente. Cosa que ya sabéis.

En este caso, belcebu, la respuesta anterior vale también para su pregunta. Gracias

Lo mismo para Cygnus. Si te registras en el servicio, recibes las carteras gratuitamente en función del perfil que quieras, pero eso no es un servicio del Club sino de Kau Markets, y es gratuito. Si bien, como decía, desde Club, o más bien, por ser miembro, tienes también acceso a su contenido. Pero usted como inversor puede hacer con esa información lo que quiera; seguirla o no.

El Club, tiene también 5 estrategias de inversión directa para miembros. Vaya por delante que nuevamente, uno puede decidir seguir esas sugerencias o no. Nada ni nadie le obliga a ello. Quiero decir, uno puede entrar al Club porque se le devuelvan retros y no disfrutar de ninguna de las otras ventajas, pero supongamos que más allá del ahorro en retros, a uno le interesa la formación en una de las 5 estrategias específicas del Club. Entonces, puede hacerla (gratuitamente) y seguir las estrategias si quiere (gratuitamente). Nada ni nadie le obliga a usar esas estrategias.

Entre las 5 estrategias, hay 2 carteras en acciones: Mr. Buffett Experimento y Cartera Tecnológica; otra Long/Short. Otra que desarrollamos junto con la empresa Substrate AI en EEUU y que combina un universo de acciones pre-seleccionado basado en factores “Value” y un agente de Inteligencia Artificial que hace el stock picking; y por último otra en Opciones.

En este última, en respuesta a Cyngus, sí han habido tales actualizaciones mensuales. No sé por qué a usted no le han llegado esas fechas. De todas formas en la web de zonavalue, se publican todas esas operaciones y están accesibles para socios desde hace un mes, pues como decía es una de las estrategias que hemos incluido para socios, y es gratuita si, como socio, la solicitas. Y ser socio es gratuito el primer año actualmente.

Además, al igual que en el caso de los Fondos, si uno tiene cuenta o la abre en alguno de los brokers con los que tenemos acuerdo, también devolvemos las retro. En este caso no el 80% sino el 20%.

@masdividanet Nuestro compromiso es que sea un precio de 250 euros al año a partir del 2º año, y esto es porque estamos en campaña, ya que así lo hemos referido en medios de comunicación. Y no hemos pensado en subirlo, sino en bajar la cuota anual. Que sea el primer año gratuito es porque entendemos que hay que dar primero antes de pedir cuando lanzas un producto nuevo. Igual no somos tan buenos en Marketing como alguien sugería porque al parecer hemos creado más lío que otra cosa ;). En cualquier caso la intención en buena.

A modo de resumen y respuesta general a otras cuestiones.

El precio.

Respecto del precio, lo que sí hemos pensado es hacer lo siguiente en un futuro. Y recalco en un futuro, porque no es ahora. Para que lo tengáis claro, y que no se piense que hay intención de ocultar nada. E insisto, seguro que nos podemos equivocar, y seguro que otras ideas serían mejores, pero no las conocemos hoy, y esto no es sino un negocio y queremos ganar dinero también. Pero no queremos ganar dinero sin que lo gane o se lo ahorre el usuario.

GOLD: 1.000 euros de fee de entrada + 250 euros al año a partir del segundo año. En campaña la entrada es gratuita, por eso digo que es gratis el primer año de momento.

SILVER: entendemos que hay gente (como decía @agenjordi) a la que la ventaja del ahorro no le va a ser beneficiosa, en tal caso, pagar le saldría muy caro. Para ellos, pueden usar todas las otras ventajas de forma gratuita, pues el coste de ser miembro del Club es CERO. A cambio, no cobrarán ningún tipo de retrocesión, es decir, se quedan como están hoy + todas las ventajas adicionales del Club excepto el ahorro, de forma gratuita. No fee, no cuota anual.

Esta tarifa de precios ahora no es aplicable, pues los 1.000 euros de entrada son gratuitos, por tanto hoy, todo el que quiera ser miembro, será GOLD por un año y si le compensa el ahorro en comisiones (porque tiene una cartera grande) le interesará seguir manteniendo su membresía por 250 euros al año (toda la gente que se haga miembro en campaña NUNCA pagará esos 1.000 euros de entrada en un futuro). Si no le compensa, entonces se convertiría en Silver y puede aprovecharse de las otras ventajas o decir adios, y a otra cosa; y haberse llevado las retros del primer año.

Si bien, gente que, por ejemplo, tenga una cartera de 500.000 y le devuelva unos 1.500 o 2.000 euros al año, cogerá la versión GOLD, aunque no le interesen las otras ventajas, e incluso pagando los 1.000 euros de fee de entrada porque le compensará por mucho. Pero gente que pueda cobrar 200 o 300 euros en retros, la versión GOLD no le será interesante a partir de que se cobre el fee de entrada.

En fin, la intención es que todo el mundo quepa y que sino de una forma, de otra, puedan verse beneficiados de un modo u otro. Que seguro no lo conseguiremos, y hay que ver por dónde estrujarse los sesos y dónde podemos apretarnos para hacer más interesante una cosa u otra, pero todo tiene costes también, y como decía algún compañero, no somos hermanitas de la cardad ;). Pero sí tratamos de hacer algo diferente, nuevo y beneficioso. Con todos nuestros errores y equívocos, que como ya he dicho, y no me cansaré, son muchos y serán más.

También es verdad, que muchos de los socios actuales, nos han ayudado a resolver algunos de los líos o entuertos en los que toda esta aventura nos ha metido, así que les agradezco su ayuda.

Y como decía ayer, si alguno tiene alguna idea que podamos incluir en el Club sería maravilloso poder hacerlo, en caso de que fuera viable.

Gracias y un saludo

Gracias ;). Tratamos de hacer lo que podemos

1 me gusta

Creo que no ha aclarado usted el papel que juega Mapfre en toda su estrategia.

Vamos que ahora mismo no se debe de cobrar nada o casi nada a los que utilizan su plataforma como agentes externos pero no creo que sea una situación sostenible a medio plazo, con lo cual es posible que toque al inversor terminar pagando un 0,25% como custodia.

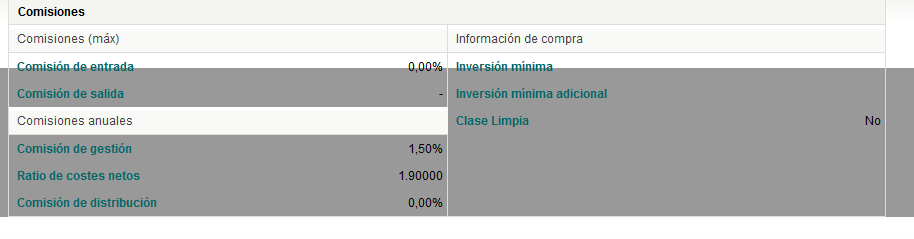

Por otro lado veo en la web del club el siguiente ejemplo.

Hasta aquí nada que comentar.

A mi me parece que alguien que quiera formar no se debería permitir el lujo de afirmar que dos carteras de renta variable sensiblemente distintas son parecidas por tener una rentabilidad anual a 3 años parecida o incluso superior.

En segundo lugar y una muestra más peligrosa de cuando mínimo esconder información relevante al implicado en beneficio propio, es cuando se utilizan clases con comisiones extras para el partícipe.

Las famosas clases con comisión extra comercializadas sólo en España para que el comercializador o el agente se queden más comisiones de las que deberían.

Tiene guasa que digan que que el inversor paga lo mismo pero luego cobra más si resulta que le están colocando fondos por los que paga de más.

Este por ejemplo es el Nordea Asian Focus Equity pero no de la clase que ponen de ejemplo sinó de la BP accesible a un inversor minorista.

Este en cambio es el que ponen de ejemplo.

Como pueden ver el inversor está pagando un 0,75% de más del cual al menos le deberían de informar y sugerirle que se cambiara a la otra clase para ser realmente transparentes con él y hacer bien su labor de agentes.

PD: No estoy diciendo que no pueda ser una alternativa interesante para algunas personas. Lo que sí me parece es que su publicidad es cuando menos delicada en cuanto a explicar realmente los inconvenientes, en algunos casos dando como casos ventajosos algunos que son perjudiciales.

20 Me gusta