Gracias.

Este artículo claramente NO es un publirreportaje pagado, algo que es de agradecer.

Personalmente hace tiempo que desconfío de Kau / Zona Value/ SubstrateAI y demás entidades del holding Sofá Blanco.

El potencial, los intangibles, … O mejor dicho el “si cuela, cuela”.

Me apostaría una cena a que esto no lo entiende ni el que lo ha escrito, ni Serratosa

Aeternal Mentis obtiene el 100% de sus ingresos gracias al procesamiento y entrenamiento, sin necesidad de almacenamiento de aprendizaje automático ni de inferencia en tiempo real gracias a la inteligencia artificial

Por favor, Ecijo22, no ponga a este foro y a sus miembros a los pies de los caballos.

Queda bien claro que Aeternal Mentis, gracias a la inteligencia artificial, no necesita de almacenamiento de aprendizaje automático ni de inferencia en tiempo real, por lo que sus ingresos, el 100% de ellos, provienen del procesamiento y del entrenamiento.

Dicho de otra forma, el 100 % de los ingresos, que no necesitan de almacenamiento de aprendizaje automático, se originan por el procesamiento y el entrenamiento, gracias a la inteligencia artificial sin inferencia en tiempo real.

Un ejemplo facilita comprender el fenómeno, Ud. invierte 10.000 € en la empresa, de los que 1.500 se destinan a al entrenamiento sin inferencias, 4.500 al procesamiento sin almacenamiento y el resto al aprendizaje sin automatismos. Le calculo, así, a bote pronto, un CGAR del 30%, y si el bote no es pronto, un CGAR que dependerá de la artificial inteligencia.

Otro día le calculo el PER, el PEG y lo que Ud. quiera.

Poco análisis fundamental favorable de empresa se puede hacer con sólo 2 ejercicios y ambos en pérdidas.

Por dar un margen bruto, 1.600 ingresos y 1375 sueldos.

Muy bajo.

No he visto el balance, no sé si dispone de inmovilizado material o algo que pueda otorgar algún valor a sus acciones.

Respecto a análisis del sector, no puedo decir absolutamente nada porque no logro entender bien en cuales sectores opera.

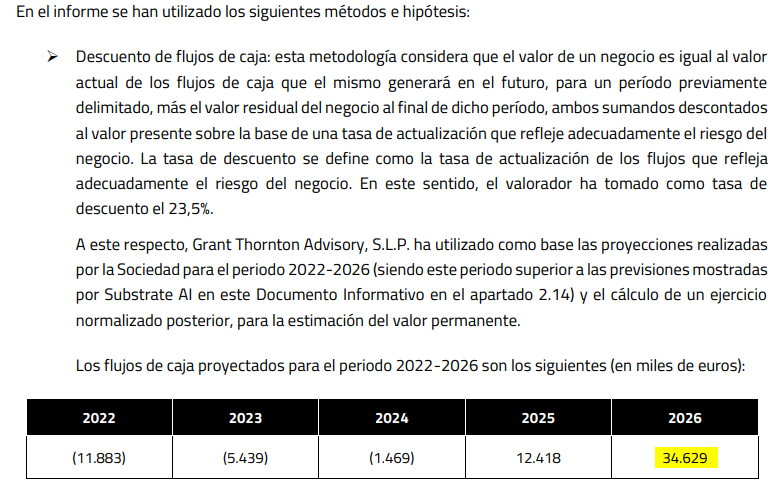

Con todo esto, podría incluso valer 0. No es descartable, porque el descuento de beneficios o flujos con perdidas varios años no va a salir muy allá. Puede dar beneficios en 2026 si en 2025 no ha sido liquidada. Y si aguanta más allá, tampoco tiene porque darlos.

Se puede comprar una empresa en pérdidas, pero no es lo mismo bayer o boeing que esto de lo que estamos hablando.

Desde luego, el fondo kau no va muy bien que digamos. Pero tampoco voy a sentenciar, solo me inclino a no pensar bien.

En fin, que no sé. Poca información. Yo no entraría.

Con ninguna noción para interpretar los estados financieros y oteando las proyecciones venideras de la empresa, activó mi sentido arácnido…. Esto no lo tocó ni con un palo

Por aprender algo. ¿los gastos crecientes en personal es por que se espera contratar a mucho personal o son bonus para los directivos? Tambien veo que suben mucho los otros gastos de explotación de tal manera que la subida enorme de ventas prácticamente se la comen esas dos partidas

Y ahí no ve una parte de gasto de personal que con bastante certeza, están quitando de cuenta de pérdidas y ganancias para activarlo como intangible. Fíjese en la línea de “Desarrollo”.

Todo ese importe ahí registrado, me juego con usted una cena @aprendizdebrujo , a que ahí han metido toda esa cantidad de los costes de personal que no aparecen en la cuenta de pérdidas y ganancias, porque consideran que no es un gasto corriente, sino un intangible por know how o vaya usted a saber, que ha conseguido la empresa.

Buena manera de “adornar” momentáneamente los resultados a nivel de EBIT y de adornarlos permanentemente a nivel de EBITDA. Por eso insisto siempre tanto en mirar la caja y no la cuenta de pérdidas y ganancias.

En resumen, sumen esos 800k metidos en esa cuenta como mayor gasto para hallar el resultado del ejercicio. Si ni haciendo eso llegan a tener beneficio, imaginen la pasta que quema la compañía cuando incluyamos en nuestra PyG ese gasto como operativo.

Ese intangible no sólo se construye a base de meter apuntes vacíos, también se hace activando gastos corrientes

Aquí el primer curso de “desvaloración de intangibles”, patrocinado por don @Helm