No es mi intención contestar por @MAA , pero quizá sea interesante comentar un poco en la misma línea lo que he hecho yo, pues este fue uno de los puntos que nos propusimos nada más empezar el proyecto, dado que tal y como apunta @CAVIAR1 , dónde mejor que poner nuestros ahorros que en algo que asesoramos nosotros, conocemos bien y tenemos plena confianza en el proceso. Para mi es algo bastante lógico, vaya.

Recuerdo que desde el inicio fuimos totalmente transparentes pues ya dijimos que no íbamos a deshacer de un golpe nuestras carteras sino que iríamos adaptándolas con el paso del tiempo para minimizar impacto fiscal etc… y hubo alguna voz discordante de porqué no metíamos el 100% de nuestro patrimonio en el fondo.

En mi caso tenia claro que quería conservar mi cartera de acciones y así lo hice, si bien es cierto que sólo ha aumentado por alguna operación necesaria para que no me cobrasen comisión de custodia y algún experimento puntual al que me he sometido (bajo el influjo de) @Fernando por no perder la parte del análisis cualitativo, y porqué me gusta y me divierto mucho investigando. Con esto quiero decir que la concentración en Adarve año tras año es mayor, y esa ha sido y es la hoja de ruta.

Por otra parte lo que comenta @agenjordi es fundamental. La estructura patrimonial de cada persona es un mundo y en ocasiones estar 100% concentrado en renta variable por poner un ejemplo, puede ser algo anecdótico dentro de familias con imperios inmobiliarios.

Yo creo que hay muchos clichés en el mundo de la inversión que están por una buena razón (al menos para los asesores de fondos/gestoras etc… que necesitan/mos aumentar los activos bajo gestión), pero nosotros ya hemos comentado en múltiples ocasiones que lo que hacemos nosotros NO es algo que deba hacer nadie más y defendemos para la mayor parte de los inversores la diversificación. Cada situación es un mundo y pueden haber inversores que prefieran concentrar, otros que no y todos si toman su decisión de forma coherente estarán haciendo lo correcto.

Una de las cosas que más me pone los pelos de punta es ver como muchos mal llamados asesores financieros de fondos, dan consejos al aire sobre los activos en los que invertir etc… sin conocer absolutamente nada la situación patrimonial de la persona. Pero vamos, no me enrollo más que esto ya da para otro tema.

Y es entendible porque en mi caso lo puedo analizar “desde dentro” .

Es muy curioso como y cada modelo representa casi la totalidad de lo que ha venido siendo mi cartera durante tantos años.

Gestionada, eso si, de otra forma pero en esencia diría que incluso gestionando el riesgo de medio plazo de forma más eficiente.

Ya que han abierto el melón les hago unas reflexiones a la gallega:

¿Quién se juega más? ¿El que invierte el 100% de su patrimonio total si son 10.000€, ó el que invierte el 50% de su patrimonio si son 500.0000€?

Durante mucho tiempo en casa hemos aportado al ahorro de Planes de Pensión para la desgravación por el máximo. No sé ustedes, pero en casa ese ejercicio ya nos costaba, en tiempos de los 8000€ por cabeza, cumplirlo. Ese patrimonio no puede ser movible a fondos de inversión a corto plazo.

Una persona con proyecto propio como Blanca Hernández, fundadora de la gestora Magallanes, no tiene reparo en comentar que tiene gran parte de su patrimonio y la familia, desde siempre, con Francisco García Paramés. Eso no le quita “skin in the game” a su proyecto personal. Como si no se jugara una pasta

No tiene mucho que ver. Pero si algo me enseñaron las cartas de Warren Buffett fue que dentro de su propio negocio su liquidez la invertía en un Holding de cartera cotizadas que nada tienen que ver con sus negocios propios.

El Fondo Soberano de Noruega, no invierte el dinero de su petróleo en petróleo precisamente.

Esta es otra en nuestra querida España.

Estaría raro decir que vendes parte de tu capital para invertir en otro producto y diversificar. En cambio dices que lo vendes para comprarte una casa, y no pasa nada

Y además luego públicamente dijeron que con la burbuja rota inmobiliaria, alguno, había vendido para comprar una casa.

Podría ocurrir que un activo de mi cartera con un porcentaje pequeño se comportara de tal forma que fuera más rentable que cualquier otro de mucho mayor tamaño. Tampoco me voy a poner a llorar por eso

Como muchas veces hemos comentado en textos.

Los activos que no suelen aparecer ni muy por arriba ni muy por abajo suelen ser los que a largo plazo te dan toda la rentabilidad por un proceso mantenido y que, finalmente, terminan en los primeros puestos a 10/15 años.

Sin dar consejo alguno supongo que se conviene en que la diversificación es importante. Y tener “gestión pasiva” en una cartera independientemente de un estilo de inversión, en mi caso, me parece casi de obligado cumplimiento. Pero tener alternativa y una diversificación estructural a lo largo de un proceso de mucho tiempo me parece tan importante.

Cuestión de quitarse las gafas de cerca para mirar de lejos

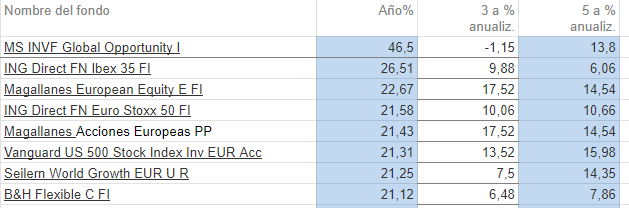

A falta del cierre de algunos VL que pudieran variar décimas más o menos la cosa del año 2023 queda así a grandes rasgos.

Algo más del 10% lo explica el 50% invertido en Magallanes, indexada y RF Flexible (B&H) que han promediado por encima del 20% de rentabilidad YTD. Especial mención al fondo de Rafael Valera que ha hecho con un mixto (en año típico y favorable de RFC y HY) rentabilidad de SP500.

Por arriba activos > +20%.

El primero, MS Global Opportunity, es posición de seguimiento residual. Curiosidad que su rentabilidad en el año (rebote con respecto a la caída del año anterior), hasta que se produjo el rebote en noviembre de mercado, tenía más rentabilidad que otros de tamaño considerable en cartera. Cosas de la diversificación extrema…

IBEX35, posición que se venía deshaciendo desde el pasado año para pasar a ser residual. En este activo ha pesado el sesgo de tener pensado traspasarlo a inicio de año y tener la sensación de que este año lo haría bien e ir reteniendo hasta que se generase una fuerte dispersión. Ha habido suerte en el sesgo y algo se ha sacado.

Fuera de esas curiosidades apenas sin peso, es todo Magallanes (FI Europa clase E y PP) e índices. Y este año, como comentaba, Renta mixta beneficiada por la RFC.

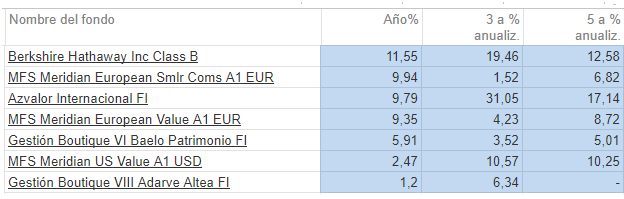

Por abajo

Las posiciones de MFS se están reduciendo. MFS European Small Comp está ya en lo que llamo “posición residual de seguimiento”.

El año que entra será el año 20 de sistema. Bastante desastre a poco que echo la vista atrás. Pero es de suponer que esto es aprendizaje con los años y con los productos que ahora están a disposición para tener menor número de activos y gastos. Hace tiempo lo de indexarse a ciertos índices y a bajos costes no era viable.

Espero que tengan todos un feliz año 2024 en todos los sentidos.

¿Tiene vd la clase E @MAA ?

Guau, juraría que esa era la de empleados y socios de la gestora. Con las bajas comisiones que creo tenía (si alguna), debe de capitalizar eso que es un primor.

Muchas gracias por exponernos de nuevo su cartera.

Se lo habrán preguntado una infinidad de veces,así que mis diculpas si tiene que escucharlo de mi una vez más, pero en una ejercicio puramente hipotético si tuviera que simplificar su cartera reduciéndola a 4 fondos por una necesidad imperiosa

¿Cuáles serían y en que %?

Como ejercicio teórico está bien. Pero ¿hay alguna razón práctica que impida tener 10 fondos en lugar de tener 4 o el número que se quiera poner?

Cuidado que simplificar puede tener sentido pero a veces hay ciertas formas de simplificar que las carga el diablo.

Es habitual por ejemplo el caso de tener que decidir entre 2 opciones (RF/RV) asignar un 50% a cada uno, mientras que si a uno se le dan 3 opciones (RF/RV en la propia moneda/RV en otras monedas) y asigna lo mismo a las 3, termina con un 33% en RF y un 66% en RV.

Efectivamente hay que entender que hay mínimos de inversión.

Ojo que con los sesgos suele pasar que de la misma manera que hay sesgos que invitan a creer que es mejor tener pocos fondos hay otros que invitan a pensar lo contrario sin mucha razón lógica real.

Como ejemplo hay quien no lleva bien perder x euros en el mismo fondo y prefiere perder 1000 euros en cada uno de los 10 fondos que tiene, que perder 5000 en cada uno de los 2 fondos que tiene, aunque sea lo mismo.

Como todos aquellos que “apostamos/arriesgamos” a invertir en dicha clase cuándo estuvo abierta a todos los particulares al inicio del proyecto.

Fuera de proyecto personal.

MSCI ACWI 45% (MSCI World 40% - MSCI EM 5%)

Vanguard Global Small-Caps 35%

BRK 5%

Liquidez-RF Resto

Si me hubiera dicho 6, metería un Value (tipo Magallanes) y un Growth (tipo Fundsmith - Seilern) con un 15% suma de ambos, y reajustando los porcentajes anteriores.

Algo que en cuánto se pasa de “de 4 pesetas a 4 duros” se entiende perfectamente que no es igual para nada.

Eso es así.

En realidad podría establecerse algo que, aunque redundante, fuese más proclive a establecer un proceso persistente precisamente por lo que comenta usted después.

Que aunque no parezca racional, -como escribe Morgan Housel en su libro “La psicología del dinero” y también comentaba Kostolany en sus vivencias personales de inversor-, quizás pueda ser lo más razonable posible.

¡Oh, vaya!

Desde luego, cazar oportunidades así, sobretodo cuando se trata de comisiones así de bajas, acaba rindiendo a largo plazo. Hablo de diferencias considerables -y crecientes- en el VL frente a las clases más caras ¡Bien hecho!

La verdad es que quizás me condicione un poco la idea Bogle de menos es más en cuanto al número de fondos que llevar en cartera.

Pero reconozco que en este foro la mayoría saben más que yo y estoy abierto a mejorar mi forma de invertir.

Me parece bien que se abriera a los particulares la clase E al principio, pero podrían tener el detalle en Magallanes de hacer algo para los que llevan varios años sin reembolsar, que demuestran su confianza como clientes e inversores, al estilo de Cobas Selección.

También estoy de acuerdo con vd. Y, por cómo van las cosas, no les veo aires de tener ese tipo de detalles. Ojalá esté equivocado.

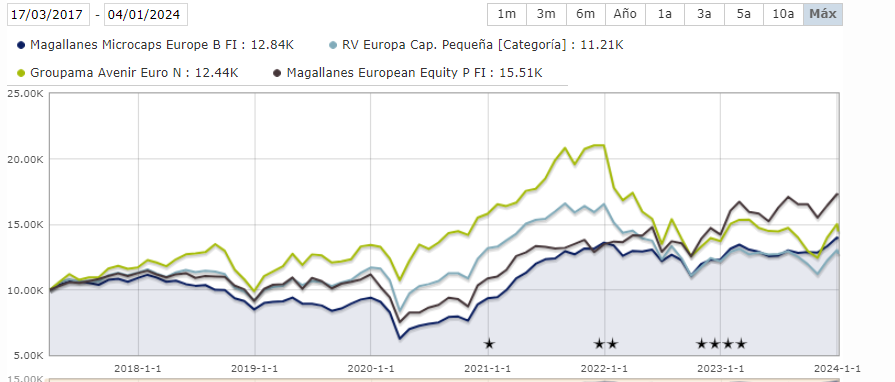

El Microcaps, que cobra un 1’75% si no más, es bastante caro, y si uno ha sido fiel a él durante el ya más de un lustro que lleva sin dar rtdos para tirar cobetes , pues en efecto qué menos que agradecérselo a ese grupo, entiendo reducido, de clientes que mantenemos esos 100M en tal fondo.

Bastante es para ser el tipo de activo que es, descorrelaciona bastante de la mayoría de activos “más de crecimiento” y que desde inicio ya están a la par.

Para no hablar de que las “Small-Caps” (independientemente de que este fondo sea microcaps y los comparables que hacemos con Midcaps, medianas compañías) tendrían que hacerse más bien sobre el propio Magallanes Europa. De hecho, ahora mismo, saldría mejor parado.

Es algo muy reiterativo decir que “hay que dar tiempo” pero, ya se han vivido épocas de estar más de 8 años pastando cardos para que luego vengan dos años a ajustar todo de forma rápida y con todos mirando desde lejos.

A finales de 2022 el llamado “coste de oportunidad” frente a activos muy conocidos y que nos han dado alegrías durante añísimos era de más de 60 puntos. Recuerdo a muchos inversores comentar que ya habían pasado “los cinco años de gracia para un fondo” (vaya usted a saber porque 5 y no 8,4, por decir algo) y se vendieron de un fondo que en comparación no hacía más que perder.

Luego… la historia de siempre. Durante 2022 toda la diferencia fue absorbida a la baja. Magallanes Europa le saca un pico (lo cual no quiere decir que a futuro vuelvan a cambiarse los papeles) y el Microcaps ya lo ha cazado.

Lo más importante de entender, en mi caso, en el mundo de la inversión para tener una cartera diversificada de verdad, es comprender que los plazos no son los que tienes en la cabeza y que el llamado coste de oportunidad de comparación si no lo tienes en algún activo cuándo todo sube, lo vas a flipar cuándo todo baje

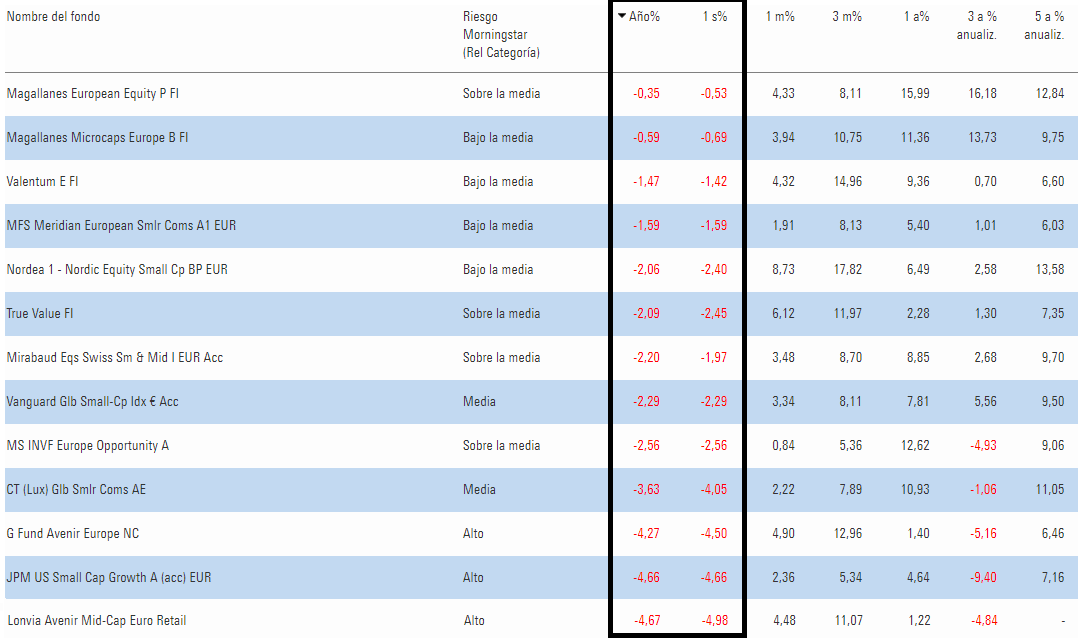

Aún así muchos inversores suelen estar enfocados en un estilo o un fondo, cuando precisamente la primera y más importante lectura que hay que hacer de, por ejemplo, su cartera es la importancia de diversificar e intentar tener buenos jugadores en cada nicho.

Luego está el crack que sea capaz de captar las subidas en cada estilo y salir antes de que vengan las vacas flacas, personalmente no soy capaz.

A mi desde un inicio me encaja mucho la diversificación puesto que aunque cuando todo el mercado dice de caer no suele discriminar, si que en cierto modo uno puede ir dando de comer a diferentes estilos en función del momento. Como ejemplo, a principios de año construí una posición en fondos en los que ni loco lo hubiera hecho hace algún año y van por más del 20 % anualizado (aunque hubiera podido salir mal, y no hubiera pasado nada, pues ese dinero iba para esa parte). A lo que voy, es que como se ha comentado algunas veces, mirar a lo que ya no quiere la gran masa inversora no suele funcionar del todo mal.

Y qué cree que le ha influido más a lo largo de estos años para llegar a esa supuesta composición de cartera reducida a 4 ó 6 fondos de la que habla ? La rentabilidad de los mismos, que no deja de ser un sesgo que nos marca a todos, el conocimiento de los mercados a lo largo de su experiencia o, no sé, cualquier otra conclusión, personal o no, que haya podido sacar a lo largo de este tiempo!!

Tratar de realizar una diversificación real vs tener lo mismo con distinto nombre

Diversificar sin “sesgos religiosos” => Value, Growth, Dividendos, Índices, etc

Posibilidad de bajar costes gracias a la diversidad de productos que desde hace unos años a esta parte es posible contratar.

Comprender que tengo sólo un disparo en el proceso y que, aunque supiera que lo más eficiente a más de 15 años vista es indexarse al SP500 (o hace un tiempo a MSCI World, etc ), la gestión del riesgo y del nominal ahorrado es la clave para persistir en dicho proceso

Que llegado a un momento, el cual ya ha pasado hace varios años, estar tranquilo con lo que se tiene y es suficiente, tiene más valor que tener que estar constantemente alerta para llegar antes ( y que al final no llegas antes…sino después y peor )

Que a su vez, la supuesta gestión de la incertidumbre o riesgo, puede acarrear el mayor de los riesgos posibles que es, no hacer nada

Aceptar que: metas, objetivos o lo que sea que quede por delante es más que probable que varíe con el tiempo, edad y circunstancias de la vida

De esto ultimo se refiere que es normal echar la vista atrás y observar que es lógico que a día de hoy hubiera hecho las cosas de forma diferente. Pero eso me pasará, y ojalá estemos aquí para contarlo, dentro de 10 años cuándo mire al día de hoy

En conjunto y más importante => todo se resume en un lento y continuo movimiento de aprender del resto de visiones alternativas y no dar nada por sentado. En este sentido sólo me queda agradecer a la comunidad de +D todo lo que se comparte de forma altruista y que tiene un valor mucho mayor que cualquier consideración que haya podido comentar.

Ahí creo que ha acertado de lleno. Todavía me estoy riendo.

Dejando de lado si la religión aporta o no a una persona en concreto, creo que no suele ser buena idea convertir algo que es una actividad racional, en otro tipo de actividad basada en otro tipo de fundamentos.