Mmm… Diría que en parte. Está claro que, con los crecimientos que están experimentando ahí, buena parte del valor actual se concentra en ese segmento. Sin embargo, los pipelines de una y otra son muy distintos. Esto normalmente no le importa a casi nadie, pero en el futuro seguro será diferencial y una de las razones por las que el valor futuro de estas empresas sea tan complicado de estimar y este sector sea tan difícil.

Es cierto que cuando alcanzan cierto tamaño, empiezan a tener más peso la parte industrial, de marketing, distribución y demás (aspectos que en algunas apenas existen y tienen que comprar o ceder la distribución) pero es que en este tipo de compañías llegan a un punto en el que, si no desarrollan cosas nuevas, las compran. Y claro, la rentabilidad de esas adquisiciones no suele ser la misma.

Todo este rollo para decir que tal y como lo veo Novo está mucho más enfocada.

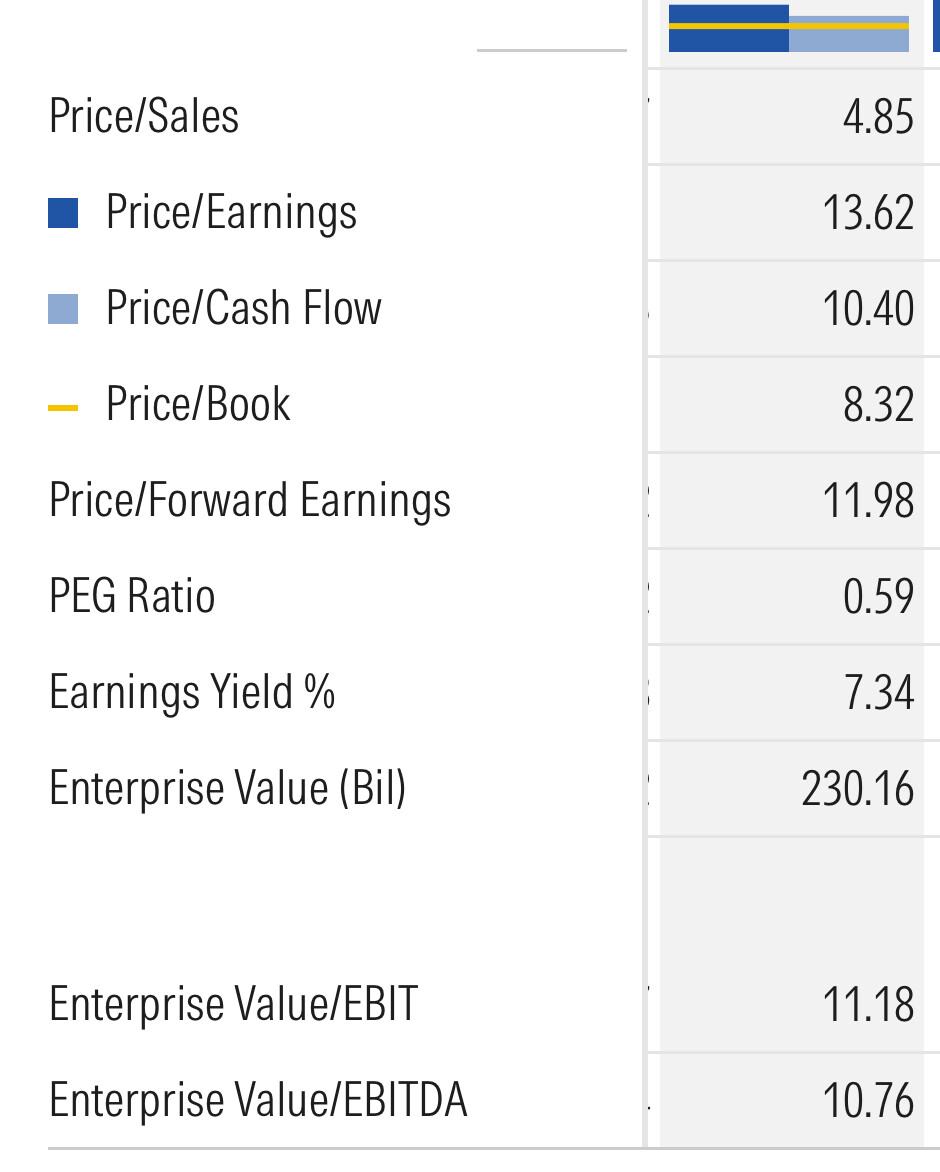

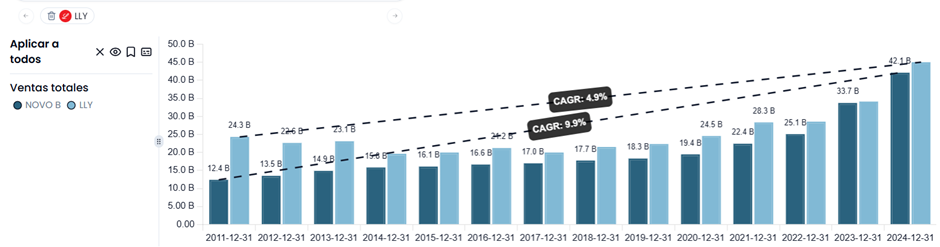

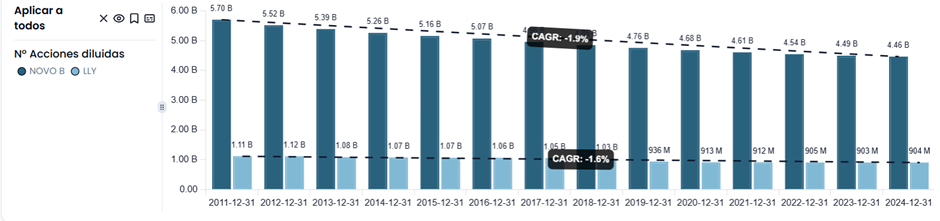

Hola amigos, como estoy trasteando tweetvest y los ingenieros tenemos la manía de evaluar las cosas de forma cuantitativa (ejem, la mala manía), os adjunto análisis de ciertos aspectos que me resultan interesantes comparándola con Eli Lilly: VENTAS

Desde 2.011, Eli lilly duplican ventas mientas que Novo casi cuadruplica, siendo el crecimiento de Novo más estable e igual de explosivo en los últimos años:

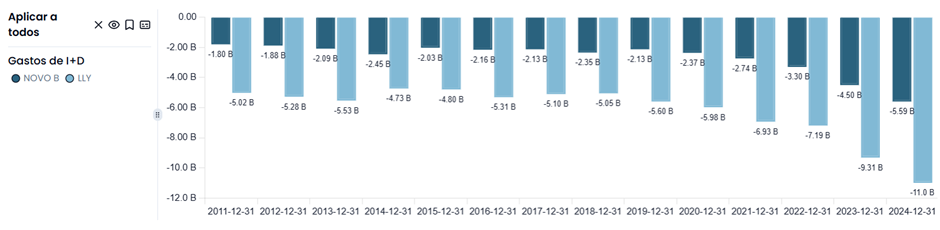

I+D+i

Eli lilly sistemáticamente ha invertido más en I+D+i que Novo, y esta otra más en gastos generales etc. Con la que se viene encima Novo aumentará esta partida afectando al márgen operativo, si bien, a su vez ha reducido personal lo cual supondrá mayor capacidad de I+D+i sin afectar al margen a priori.

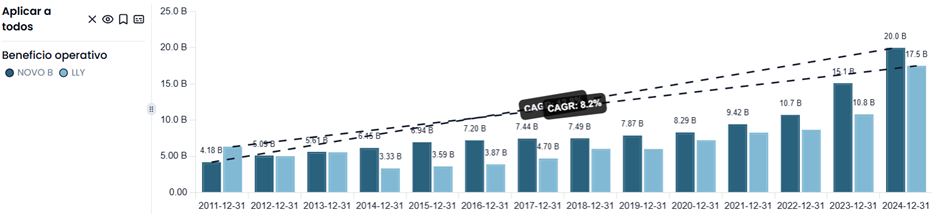

Con todo aquí se muestra el beneficio operativo, **hasta ahora, Novo ha conseguido más con menos:**y bajando al EBIT NOVO tiene menos gastos por intereses de la deuda.

FCF

Yendo al FCF por acción, vemos como en el caso de Eli lilly es más errático y mucho más disciplinado en Novo, con deceleración prevista en estos años por adquisiones, reestructuración, etc.

El 14 de diciembre se renueva el consejo de administración: Salen 6 miembros y el presidente. Pasa a ser controlado de facto por la Fundación. Los miembros que entran son ex-Novo y CEOS de la gran farmacia (gente con mucha experiencia). Se considera un auténtico reset de la compañía.

Del report de Novo Nordisk sobre el tema del precio por categoría:

El programa IRA (Inflation Reduction Act) tiene precios más altos que el sistema MFN (Most Favored Nation), con una comparación de 250 dólares frente a 150 dólares para pagos en efectivo o Medicaid (“cash pay / ’caid”).

Parece se pueden mantener precios distintos en distintos canales (seguros privados, públicos o pagos directos).

Super positivo para Lilly que puede defender márgenes al tiempo que se reduce el incentivo a nuevos competidores.

Cada vez más pinta de oligopolio con un ganador claro. Pero habrá que ver.

No obstante, ojo a la adquisición de Akero therapeutics que otorga a Novo Nordisk los derechos de la efruxifermina EFX, que ha mostrado un potencial prometedor para revertir el daño hepático y reducir la fibrosis en pacientes con esteatohepatitis no alcohólica (MASH), que afecta a 250 millones de personas.

La MASH está estrechamente ligada a la obesidad y la diabetes (más del 80% de los pacientes con MASH tienen sobrepeso u obesidad). El EFX puede utilizarse solo o en combinación con medicamentos existentes de Novo Nordisk, como Wegovy, para abordar la raíz metabólica de la enfermedad hepática.

Según parece, los medicamentos de Eli Lilly (Zepbound y Mounjaro) se centran en la pérdida de peso y el control glucémico. Esto mejora indirectamente la salud del hígado y es muy efectivo en las etapas tempranas o moderadas (F2-F3) de la MASH. Sin embargo, su capacidad para revertir el daño hepático severo es limitada, mientras que Novo Nordisk ahora puede ofrecer una solución más completa, ya que pueden usar Wegovy/Ozempic para pacientes obesos con riesgo o MASH leve, y el EFX para aquellos cuyo hígado ya está gravemente dañado.

Vamos, que presenta unas sinergias de la leche.

Respecto a Metsera es cierto que pintaba mal la cosa con el tema regulatorio, porque no se trata de una empresa que mejore a Novo Nordisk sino de un competidor directo.

Esto precisamente, lo que me hace pensar es que Novo no confía demasiado en su desarrollo interno y buscaba aumentar su cuota comprando.

Por otro lado Pfizer (el que se la lleva) nunca han sido precisamente los mejores en desarrollo interno. Pero claro, no deja de ser un nuevo competidor para Novo (si todo sale bien) y este ahora con capacidad de distribución masiva.

No creo que eso sea así del todo, más bien lo que creo es que quiere proteger el MOAT frente a posible competencia. En principio, la gran ventaja de Metsera es que la dosis sería mensual (frente a la dosis en pastilla, a nivel diario, o la inyectable a nivel semanal de Novo).

También cabe recordar que el fármaco de Metsera está en Fase II, si todo va bien, hasta 2.029 Pfizer no debería esperar su aprobación, por lo que van rezagados.

Con todo creo que estamos subestimando el expertise de Novo Nordisk, su producto no sólo ataca al peso sino a diferentes patologías asociadas a la obesidad a la vez y también se están moviendo, además de las adquisiciones.

A todo hay que sumar la disciplina contable, que no tiene nada que ver con la de Pfizer. Al final han conseguido que la “hipotética todavía” competencia ponga más millones sobre la mesa. El rival ahora mismo es Lilly.

Bueno, en realidad la fase III empieza en nada, pero, como decía, obviamente tiene sus riesgos, por eso lo del “si todo va bien”. Seguro que estará de acuerdo en que, si Novo quería comprarlo, es porque algo bueno vieron .

Tenga por seguro que, si finalmente se aprueba, con Pfizer detrás se va a vender seguro (dudas cero de eso) y supondrá una nueva competencia dura, sobre todo para Novo (que es el segundo).

Otra cuestión distinta sería si Pfizer ha sobrepagando y la rentabilidad que le va a sacar o los riesgos que asume (pero eso ya afecta solo a Pfizer).

Parece que siempre estoy siempre dando una chapa pesimista con respecto a Novo, cuando me parece una empresa muy buena, pero es que veo a mucha gente (no me refiero a usted) hablando de la empresa solo porque ha caído (solo falta que la compre Palo) cuando en mi opinión, gran parte de esa caída podría estar totalmente justificada. Luego, si el mercado se pasa de frenada o hay picos de volatilidad, seguro se ganará dinero.

Por supuesto, fíjese lo curioso, era el propio mercado el que no las veía venir y descontaba crecimientos de doble dígito para Novo hace nada. Con lo cual, si se ajusta el crecimiento derating.

El tema es que ahora se descuenta que no va a llegar ni al 7 % anualizado.

Fíjese cómo es esto, ahora lilly es el ganador indiscutible. Lo mismo en un par de años tenemos a Novo arriba y a Lilly pegándose la castaña.

Ahora mismo, hay dos empresas punteras en obesidad, Novo Nordisk y Eli Lilly y haciendo unas cuentas básicas:

Novo Nordisk trata a unos 50 millones de pacientes entre diabetes y obesidad y con las ampliaciones vista a 2030 puede llegar a 70 millones a ojímetro.

Por otra parte, Eli Lilly trata a unos 70 millones y se espera que entorno a unos 100 millones en 2030 con las ampliaciones previstas.

Si no me fallan las cuentas, a grosso modo, estamos hablando de unos 200 millones de personas tratadas por ambas empresas a 2.030, de forma que no estamos hablando de cuotas de mercado entre ambas muy reseñables.

Todo esto se une a que no es un proceso sencillo y que requiere de inversiones y ensayos por parte de la competencia, no es tan sencillo como: Venga vamos a coger el 80 % de cuota de mercado de la obesidad, es materialmente imposible.

Por poner un ejemplo, las ampliaciones de Novo Nordisk actualmente:

1. Clayton (Carolina del Norte, EE. UU.)

Inversión: 4.100 millones USD

Superficie nueva: 130.000 m² (duplica el tamaño actual del complejo)

Objetivo: producir más dosis inyectables (Ozempic, Wegovy) para el mercado americano.

Inicio previsto:entre 2027 y 2029.

2. Chartres (Francia)

Inversión: 2.300 millones USD

Ampliación: más del doble del tamaño actual de la planta.

Objetivo: aumentar la producción de medicamentos para diabetes y obesidad (GLP-1) en Europa.

Inicio previsto:2026-2028.

3. Montes Claros (Brasil)

Inversión: 1.100 millones USD

Superficie: 74.000 m² de nuevas instalaciones (producción aséptica, almacén y control de calidad).

Objetivo: reforzar el suministro global de inyectables GLP-1.

Inicio previsto:2028.

4. Dinamarca (Kalundborg y Hillerød)

Inversión: 5.600 millones EUR

Objetivo: ampliar la producción de ingredientes farmacéuticos activos (API), la parte crítica de los medicamentos.

Inicio previsto:entre 2026 y 2028 (puesta en marcha escalonada).

No veo un disparate crecer a 1 dígito alto o doble bajo, al menos hasta 2.035. Además, y quiero recalcar esto, con la adquisición de AKERO, si todo va bien para 2028-2029 Eli lilly no podría competir con Novo Nordisk en este nicho.

Acostumbrado últimamente a ver bajar Novo de 5 en 5 hoy he ido a mirar y veo que sube casi 7%

pero que noticia ha podido cambiar todo como para que ahora compren ?

Novo Nordisk (NVO) surged 6.9% after positive trial results for Wegovy and an update to Rybelsus label approval, significantly outperforming the healthcare sector’s 2.39% gain.