Cabe destacar que CVS Health es el mayor pharmacy benefit manager (PBM) de EE. UU., con más de 100 millones de personas bajo gestión y más de 9.000 farmacias— ha designado Wegovy (Novo Nordisk) como medicamento preferente para el tratamiento de la obesidad en sus formularios.

El movimiento deja a Zepbound (Lilly) fuera de la posición preferente en el mayor PBM del país, lo que reduce su ventaja competitiva a corto plazo en cobertura y acceso. Aunque Lilly sigue fuerte en otros PBM (como Express Scripts y OptumRx), el acuerdo de Novo con CVS le quita una puerta de entrada clave al mercado de obesidad en EE. UU. y podría ralentizar la adopción inicial de Zepbound frente a Wegovy.

Mi sentido arácnido me dice que, si realmente empieza una fiebre de compras en el sector, podría desatarse una batalla por Viking Therapeutics. Aunque, claro, con estas cosas nunca se sabe.

Como nadie lo pone, lo adjunto yo (no estamos tan mal, “chavales” y queda partido):

Fíjense como es el sentimiento de mercado, ayer por un ensayo que, aunque prometedor, sería una cosa a muy largo plazo con un potencial de 50 millones habitantes, tiran casi otro 10 % a la empresa. Hoy publican esto, donde hay papeletas de que la amicretina supere a Lilly y casi ni se inmuta la acción.

Lo complicado de valorar noticias no es tanto si una noticia es positiva o negativa sino que influencia tiene en las posibles valoraciones que hacen otros.

Y aunque a todo el mundo gustan los catalizadores rápidos para que se confirmen sus tesis, en realidad las ganas que aparezcan suelen ser más indicio de cierta prisa por parte de aquel que está invertido allí con pérdidas desde que inicio la posición.

Cuando uno entra en este tipo de posiciones con caídas notables desde máximos, aunque piense que se tratan de problemas coyunturales de sobra descontados por el mercado en forma de precio, hay que tener presente que incluso teniendo razón que se tratan de problemas coyunturales, la naturaleza de esa clase de problemas hace que no sea fácil conocer en que punto se van a revertir y que es muy posible que la cosa pueda seguir degradándose una buena temporada más.

Vamos que es perfectamente compatible que sean problemas coyunturales que una vez solucionados van a traer una buena revalorización al precio de la acción con que la cosa se vaya degradando aún un tiempo más. Aquí siempre es difícil saber cual será la dosis de paciencia con la tesis de aquellos que en primera instancia parecen muy convencidos de la misma.

Coincido con la opinión de que el palo por el fallo en el ensayo del Alzheimer no guarda proporción con el impacto real en el negocio -si es que fuera ese el motivo- así como en las perspectivas razonablemente buenas a largo plazo.

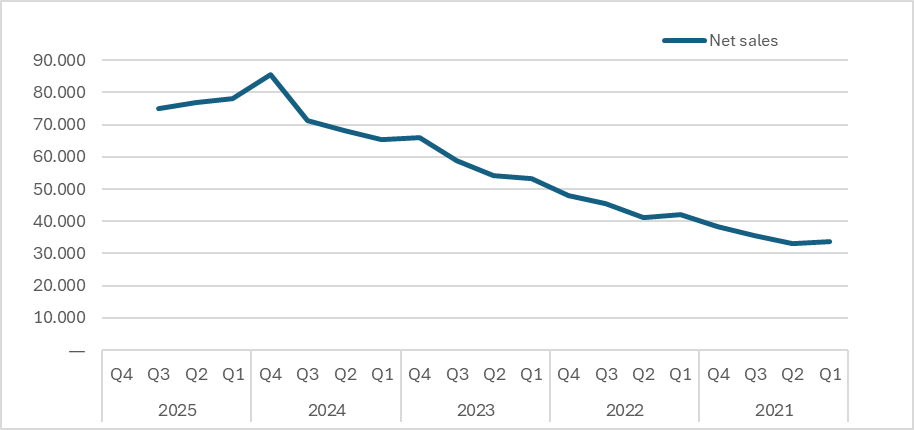

En la línea de intentar ver hasta cuando durará el castigo a la valoración de la acción, lo que se tiene a la vista son los resultado de Q4. Del beneficio me olvido porque ya avisan de que les saldrá feo por el plan de reestructuración. En las ventas, haciendo para el Q4 lo mismo que hizo @camacho113 para el H2 (ver qué tiene que ocurrir en el Q4 para que se cumplan los menguantes guidance anuales de Novo), las ventas totales tendrían que subir un 11% respecto al trimestre anterior sólo para ajustarse al escenario más negativo previsto por la empresa (+8% ventas anuales respecto a 2024). La realidad es que las ventas totales llevan tres trimestres a la baja y su principal componente, las ventas de Ozempic+Wegoby, están estancadas pese a que su mercado crece.

Por considerar otro posible escenario, si consiguieran detener la caída de las ventas totales (repetir el resultado de Q3), cerrarían el año con un +4% respecto a 2024, alejado del rango de la última promesa al mercado (8%-14%). Si no lo consiguen, la perspectiva de anunciar caída de ventas para 2026 entra dentro de lo posible. En febrero se sabrá y veremos cómo se reciben las noticias.

No conocía nada del CEO anterior, pero largarlo hace unos meses es lo menos que les debía pedir el cuerpo a los de la fundación después de ver que deja comerse la tostada del mercado de reducción de peso por Lilly. Una oportunidad difícilmente repetible en años. Me mojo y digo en décadas.

Y hasta aquí mi comentario de barra de bar para dejarles igual que estaban, pero sometiéndome a su crítica.

¿Cree usted que para una compañías es relevante lo que pase en Q4? Muchas veces conviene abstraerse de lo que es la bolsa y la necesidad de rentabilidades inmediatas para poner un poco de cordura sobre el asunto.

Para esta compañía en este Q4 no. Para su valoración a corto plazo, que es a lo que me refería, sí.

Solo me preguntaba por el posible impacto en el precio de la acción de ese escenario de incumplimiento, espoleado por el comentario de @agenjordi y pensando en la profundidad de mercado actual de la acción visto el tarascazo que trajo la noticia del test del Alzeimer. Aunque la verdad es que tendría tela que, ya bien metidos en el Q4 (5-nov), volvieran a fallar en el forecast anual. Publican datos trimestrales pero perfectamente podrían estar viendo recuperación de las ventas ya desde septiembre, por ejemplo. O no. Ni idea, oiga. Es lo que tiene la barra del bar. Que está uno tan agustito que se desinhibe.

El tema es que “valoración a corto plazo” es jugar a la ruleta rusa, para quien entienda que una empresa vale lo que valen sus flujos de caja futuros.

La caída por esto la verdad que me hizo gracia (y pena a la vez por no ver avances en esta lamentable enfermedad) pero a nivel de valoración no cambia absolutamente nada.

Permítanme que yo, que casi nunca intervengo en temas de valoraciones de empresas, básicamente porque considero que no es un campo que pueda aportar mucho y en este foro hay bastantes foreros que saben mucho más que yo de este tema, meta cucharada en esta empresa.

No será un análisis financiero sino más técnico y médico. Sin ser yo médico.

Da la casualidad que estas fiestas he coincidido con una endocrina que conoce muy bien como va el negocio y la eficiencia de Novo Nordisk y Lilly en los temas de Diabetes y obesidad.

Sondeada por mi parte por mera curiosidad (le enseñe la gráfica a 5 años de su cotización y alucinó). Es una persona ajena a la inversión.

Las conclusiones de la conversación al respecto, por si le sirven a algún miembro de la comunidad son las siguientes:

Novo Nordisk es líder mundial en temas de diabetes y obesidad, eso representa el 95% de su negocio, el resto serían hormonas del crecimiento. Su debilidad es que solo trabaja este campo médico.

Lilly toca muchos temas más, pero es menos prestigiosa en diabetes y obesidad y tiene más difícil entrar es este campo, a pesar de desarrollar fármacos recientemente al respecto, también a nivel comercial. Los endocrinos llevan mucho tiempo ligados y trabajados por Novo. Lilly no tiene esa red de acceso en la rama endocrina.

No tiene sentido que Novo valga igual que antes de empezar el subidón de cotización derivado de la aplicación de medicamentos para diabetes para adelgazar. Según su criterio tiene más capacidades que antes del subidón de cotización, con los nuevos fármacos, quizás nos tanto como en el subidón pero seguro que más que antes de dichos fármacos.

No supieron gestionar el subidón logístico del nuevo medicamento. Llegó a haber problemas de abastecimiento para diabéticos (los que necesitan el medicamento con más urgencia), ya que se vendía a saco para obesidad. Eso obligó a sacar dos líneas del medicamento, para asegurarse de no desabastecer a los diabéticos.

Con independencia de los nuevos medicamentos, NOVO es una empresa muy sólida, solo por todo lo que hace para diabetes.

Como comenté por aquí, le compré a mi hijo de casi 10 meses ya unas Novo, para la mitad de su carterita, la otra mitad indexada con aportaciones mensuales.

La verdad que a estos precios creo que compondrá bien

Pero entonces,¿es un negocio regulero porque necesita de buena gestión, pero a los precios que está considerarian comprarlo? No termino de pillarle el punto a Terry.

Un poco como cuando los balue hablan de invertir en buenas compañías con poca deuda y luego se meten en chicharros en reestructuración y demás fauna, y alguna que otra sale mal, ¿no?

Exactamente. Todos venden una película y luego hacen lo que les parece. Una de mis favoritas es “invertir a largo plazo” cuando rotan, prácticamente todos, a lo bestia.

Se podía hacer un listado con sus argumentos de venta, sigo yo con mi preferido:

Potencial de revalorización: Compra el fondo que tiene un potencial de revalorización de X, y un historial de rentabilidad anualizada de doble dígito (que va de 10 a 99), y que no coincide con la rentabilidad que luego dan.

Si luego no llegamos al potencial de revalorización, eso si, no le devolvemos su dinero ni le compensamos de forma alguna. Con un poco de suerte dan un explicación sesgada al respecto.

No recuerdo ningún forero diciendo que su cartera tiene un potencial de revalorización de X, yo no me atrevería a decirlo, entre otras cosas porque pienso que potencial de revalorización es un concepto que no existe, si existiera sería muy fácil invertir y hacer un te forras.

El fondo indexado el el único que puede prometer algo y cumplirlo, promete que te dará lo que de el índice menos las comisiones y lo cumple siempre. Vamos, que tiene algo de “garantizado”. A mi eso me da tranquilidad.