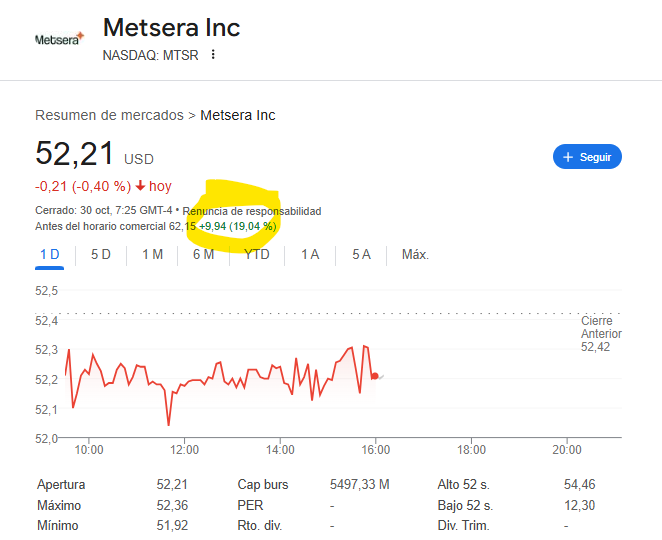

+6.76% hoy

Un análisis fundamental que he encontrado por ahí.

No se si alguien no está de acuerdo en el foro con las conclusiones.

Buenas tardes señores,

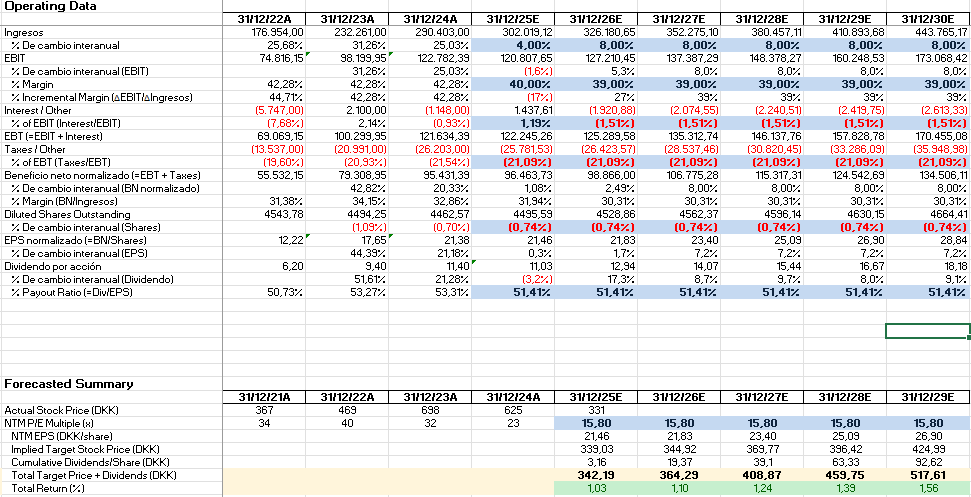

Viendo que Novo Nordisk no para de caer, he cogido una humilde tabla para ver qué pasa a 5 años si este año crece un 4 % y luego se estabiliza al 8 % hasta 2.029 (teniendo en cuenta que la tasa de crecimiento media de las ventas desde 2.005 ha superado el 12 %) y bajando los márgenes EBIT del 42 % actual al 39 %.

Teniendo en cuenta esto sale una rentabilidad no despreciable. ¿qué opinan que descuenta el mercado para tumbarla de tal forma? En mi opinión ha sido la revisión a la baja del crecimiento esperado, el impacto mediático por posible bajada de precios en EE.UU., el contratiempo con la FDA en la planta de Catalent y la competencia de Eli Lilly (que tiene mucho más apalancado el balance), no obstante no creo que hablemos de un mercado donde el ganador se lo lleve todo. Tampoco se espera impacto por aranceles y del precio al que se vende ozempyc, etc. hay mucha parte que no va a Novo Nordisk, con lo cual el impacto no sería tan bestia como se piensa en un principio.

Medidas que se están tomando:

- Reestructuración global: recorte de 9.000 empleados y enfoque en ejecución comercial bajo nuevo CEO, buscando eficiencia y más músculo competitivo frente a Eli Lilly.

- Inversión en capacidad: expansión de la red de fill-finish y alianzas clave (Catalent, Omeros) para reforzar la producción y pipeline, especialmente en terapias innovadoras como zaltenibart.

- Diversificación: apuesta por nuevas indicaciones en obesidad (MASH), Alzheimer (ensayo EVOKE), y hemofilia (Mim8), reduciendo dependencia del portfolio GLP-1.

- Compromiso con el dividendo: 37 años consecutivos de pagos y 8 años de crecimiento, aunque el payout se ha ajustado (43,7%) y el crecimiento del dividendo ha sido negativo en 2025 (-38%).

Qué opinan, ¿estamos ante la debacle de la que hasta hace poco era la joya Europea?

Pd. No es recomendación de inversión.

No olvide un dato importante, Estructurero, ya lo comenté el 7 de abril del presente año, es la fecha en la que incorporé esta empresa en mi cartera y, que conste, lo avisé al respetable público para que lo tuviera en consideración, la caída era segura, sucediera lo que sucediera.

Personalmente no ando preocupado, soy especialista en aguantar con escaso sufrimiento las caídas, entre otras razones porque no pongo en peligro mis futuros costes de atención personalizada en una residencia de lujo para ancianos con elevadas rentas y costosos vicios que, por inconfesables, no le comentaré y al hecho de ser una situación normalizada en mi caso.

Últimamente ando muy preocupado y angustiado, pero mucho, mucho, una sensación que muy pocas veces he experimentado. Resulta que algunas de las posiciones de la cartera se están recuperando de forma muy fuerte, es sorprendente, me angustia más que cuando las tenía todas ellas en perdidas es, créame, un sinvivir. Como un día de estos se de la vuelta Novo Nordisk y comience a ganar dinero con ella, de contrario a lo que piense el mercado opino que puede suceder, no sé si podré resistirlo y tomar la decisión de terminar con mis días.

Tengo la esperanza que el mercado corrija fuertemente y vuelva la calma y tranquilidad a mi vida, esto de la inversión no hay quien lo aguante.

Y gracias por sus números y trabajo.

Este año casi todas las acciones importantes de Dinamarca est’an sufriendo muchisimoy Trump no hace mas que atacar a los molinos de orsted o de vestas . Dinamarca y los países nórdicos son la imagen de una Europa verde que se preocupa por el planeta, pacifistas y de futuro sostenible.

Sin olvidar que Trump quiere aunque ya no lo diga tanto Groenlandia.

Dinamarca y su mar del norte y su petroleo y su política, es enemiga frontal de las políticas trumpianas.

Para mi Dinamarca y sus empresas son atacadas por EEUU de forma descarada

Dinamarca tiene una producción de petróleo y gas en el

Mar del Norte, aunque en 2020 anunció su intención de eliminar gradualmente la producción para 2050 como parte de su objetivo de neutralidad climática. El país ya no otorga nuevas licencias de extracción, aunque continuará con las operaciones existentes hasta la fecha de finalización.

- Producción y yacimientos: La extracción danesa de petróleo y gas en el Mar del Norte comenzó en 1972 y ha llegado a tener 55 plataformas en 21 yacimientos. Aunque fue uno de los mayores productores de la UE, las reservas están disminuyendo.

- Objetivo de neutralidad climática: El gobierno danés tomó la decisión de no renovar las licencias de explotación para detener la extracción y alinearse con su objetivo de alcanzar la neutralidad climática en 2050.

- Impacto económico: A pesar del abandono progresivo de la industria, el sector petrolero ha contribuido significativamente a la economía danesa y todavía emplea a alrededor de 4,000 personas.

- Futuro : La transición hacia fuentes de energía renovable, como la eólica marina, se está desarrollando para crear nuevos puestos de trabajo. Además, se espera que la tecnología de almacenamiento de carbono se desarrolle en las áreas donde operaban las plataformas.

Qué gusto leerle. No se preocupe, cuando el mercado corrija y vuelva la calma, brindaremos por el retorno del equilibrio y por seguir resistiendo con humor, que al final es el único activo verdaderamente valioso.

Muchas gracias. S2.

Opino que Lilly le está adelgazando la cuota de mercado a marchas forzadas (con todo a favor para seguir haciendolo)![]()

El tema con las alternativas de Hacendado supongo que lo arreglarán a base de juicios pero llevará su tiempo.

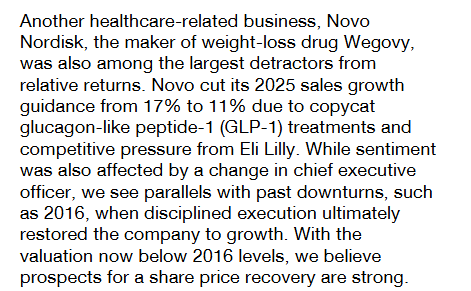

Mientras sigan reduciendo así los guidances no sé yo…

Sin embargo, hasta hace poco todas las casas de análisis descontaban el mejor de los mundos para Novo Nordisk. Veremos a ver donde está el termino medio, ya que tienen recursos de sobra para dar batalla y se están preparando para ello adelgazando y optimizando la empresa, por lo que las cuentas saldrán algo más feas por los costes de reestructuración, adquisiciones, etc, que si se observa, hasta la fecha el fondo de comercio de Novo Nordisk era irrisorio en comparación con sus pares, así como el apalancamiento.

Estamos ante animales vivos que van innovando y tienen por delante un mercado tan grande al que ninguno de los dos puede abastecer en un % alto aunque quieran.

Veremos, jeje.

Al final, se trata de un CAPEX que no tenía metido, mientras que otros sí. Tal y como lo veo, simplemente no disponía de la capacidad industrial necesaria y ha tenido que comprarla (Catalent ya tenía por cierto un buen montón de problemas operativos previos a la compra) . Aun así, sigue estando por detrás de Lilly, con cuellos de botella importantes. Además, las plantas de Lilly (construidas por ellos mismos) son bastante más modernas y cuentan con mayor nivel de automatización.

En un mercado que crece a esta velocidad, si no eres capaz de producir mientras tu competidor sí puede, la situación se pone complicada porque te levantan la tostada.

En distribución ocurre algo parecido.

Dicho esto, todo puede pasar, claro. Más aún cuando ni siquiera hemos entrado a analizar lo que constituye el core del negosi.

Biotech me parece de los sectores más complejos que existen. Vamos que no conozco a prácticamente nadie que lo haga bien.

Un buen exit de Novo Holdings.

Curiosamente, no sé si la adquisición por parte de TMO, terminará afectando de algún modo al CAPEX de Novo ![]()

https://www.ft.com/content/2d12fd44-dd56-4c77-a9b8-ca20c277bb66

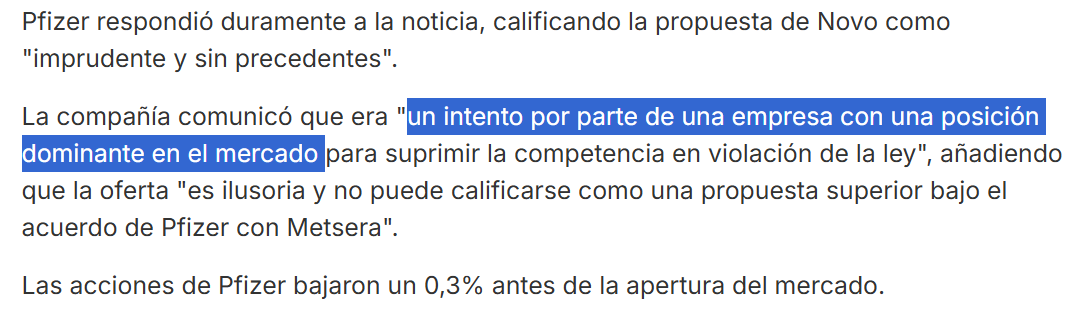

Novo ofrece casi el doble por ella… Será para incordiar a pfizer?

Lo gracioso es que aún con el leñazo que lleva, sigue siendo de las más grandes del mundo, así que igual no es tan catastrófico lo que descuenta el precio.

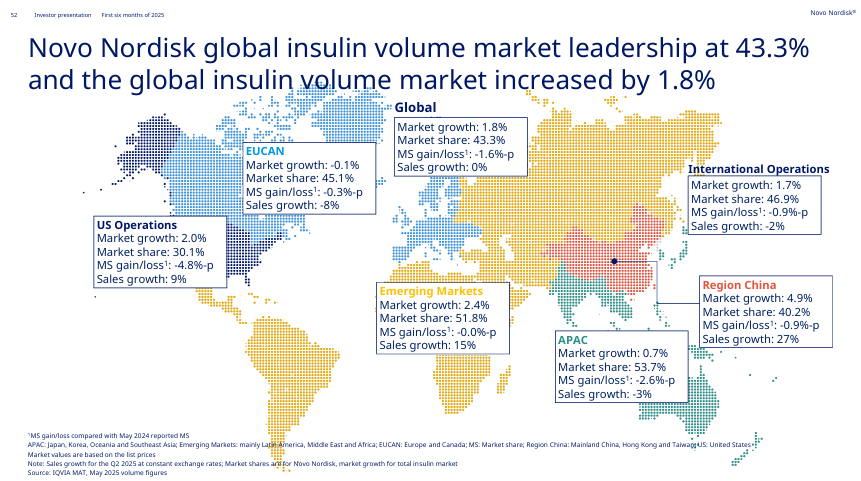

La empresa tiene 100 años de historia y fabrica prácticamente la mitad de la insulina del mundo ![]() .

.

Al final, todo se basa en estimaciones, hace un par de años el mercado descontaba que iba a crecer YoY a doble dígito muy alto y ahora piensa que va a decrecer por la competencia etc.

Igualmente se opina que Lilly va a ser la ganadora indiscutible, y mañana Novo te presenta un estudio que dobla la tesis. ¿Dónde estará el término medio? Estas empresas tienen márgenes brutos muy altos que en cierto momento les permiten proteger el MOAT.

A estos precios, (y más arriba) no me siento incómodo con una posición a largo plazo.

Opinión de barra de bar: Al mercado no le gusta la incertidumbre y sale en tromba en espera de mayor certidumbre, pero para que no quede todo en barra de bar os adjunto resumen en Chat GPT de las conclusiones que voy manejando actualmente:

Tesis resumida: Novo Nordisk tras el desplome

Tesis resumida: Novo Nordisk tras el desplome

Después de una caída del 60 % desde máximos, Novo Nordisk está viviendo una tormenta perfecta de corto plazo:

- Escasez de Wegovy → auge de compuestos en EE. UU.

- Pérdida de cuota frente a Lilly (Zepbound).

- Rebajas de guidance y cambio de CEO.

- Ruido político por la amenaza de controles de precios.

Pero el negocio estructural sigue intacto:

- Duopolio global en GLP-1 (Novo + Lilly).

- Márgenes > 80 %, balance AA y flujo de caja estable.

- Pipeline sólido con CagriSema y Amicretina.

- Expansión internacional muy por delante de Lilly (más de 80 países).

Catalizadores próximos

Catalizadores próximos

- Aprobación en MASH (hígado graso) → las aseguradoras cubrirán Wegovy, ampliando su mercado.

- Rearme comercial con el nuevo CEO y el programa NovoCare.

- Aumento de capacidad fabricación (Catalent y nuevas plantas en 2026).

Riesgos

Riesgos

- Guerra de precios en EE. UU.

- Persistencia de compuestos “pirata”.

- Lilly mantiene ventaja mediática (“pierde 20 % de peso”).

Yo diría que la comparativa directa no es tan evidente. Lilly me parece una apuesta bastante menos concentrada que Novo, que se verá afectada por cualquier noticia de su nicho (para bien/mal). En cualquier caso, está claro que ambas son grandes empresas desde hace un montón de años (creo recordar que Lilly es más antigua).

Sinceramente, nunca tengo del todo claro qué es lo que el mercado descuenta. Supongo que ni las subidas continuadas durante tantos años son casualidad, ni tampoco las caídas tan fuertes. Personalmente, para entrar con fuerza en Novo tendría que cambiar algo en ella (y además, tendría que ser yo capaz de darme cuenta, que esa es otra)![]() .

.

Lo decía porque el crecimiento masivo de la empresa se centra en el mercado de obesidad, etc. también. Puede estar más diversificada, pero sin ese motor …no hay paraíso.